原标题:银行业大幅降薪将至?有员工称已变相降薪

来源:行长助手

昨晚,一份金融机构降薪的聊天记录在朋友圈流传。金融让利实体经济的背景下,金融业降薪的担忧与传闻也随之而来。

该传闻称应政策要求,金融业将全体降薪,并直接点名某股份行将降薪20%。其中一位政策性银行人士则表示,“已经确认降薪了,财务部门申请的总工资减少了。”

中信集团节流降本100亿

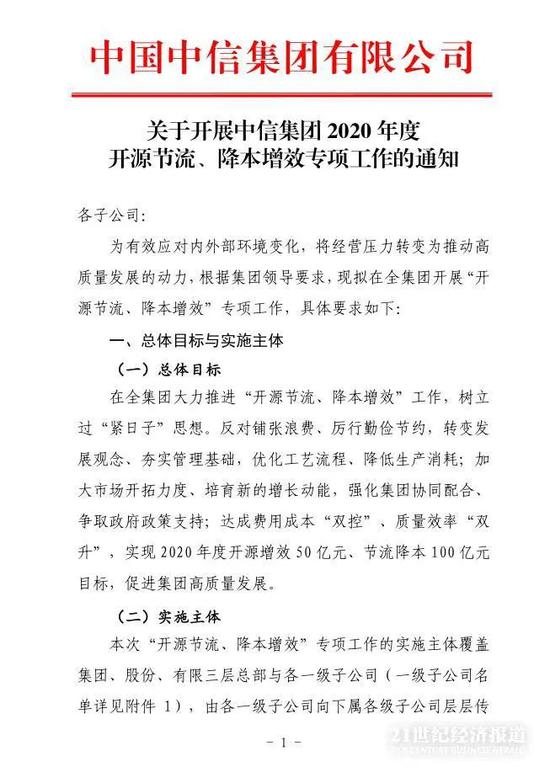

8月6日,21世纪经济报道记者获悉,中信集团7月发文要求,达成费用成本“双控”、质量效率“双升”,实现 2020 年度开源增效 50 亿元、节流降本100亿元目标。实施主体覆盖集团、股份、有限三层总部与各一级子公司,由各一级子公司向下属各级子公司层层传导分解管控目标。

此外,中信集团要求,原则上管理费用总额(不含人工成本、折旧及摊销)同比下降10%以上。各子公司应结合上半年管理费用支出情况,充分考虑疫情影响,主动加大压降比例,特别是压降会议费、差旅费、出国费、业务招待费、办公费、业务宣传费、车辆费、租赁费、营销费等行政管理费用支出,提出合理的压降目标。同时,各子公司应结合自身实际情况,抓住利率下行契机,进一步优化负债融资结构,实现平均财务成本同比下降。

需要指出的是,中信集团的资产、营收和利润十分依赖中信银行。在中信集团的收入结构中,来自中信银行的资产、利润占比接近90%。

中信之外,8月5日晚间,财联社记者向多家国有大行、股份行基层员工或高管进行了求证。两家国有大行人士明确回复记者称未听说。另一家国有大行员工向财联社记者表示,近几个月以来工资的确出现了下降,但并未透露具体的降幅,“每个人的工资都是背对背的,但大趋势是都在下降。”不过,其未表示降薪与上述传闻的政策有关。

“变相降了,每个月预留的绩效有所增加,说过年再补发,但还不知道年终能否兑现。”另一家国有大行员工也对财联社记者表示。其同时表示,该薪资变动为内部调整,与上述传闻无关。

多家股份制银行人士对财联社记者表示,目前暂未感受到工资有明显变化,但对未来薪酬降低有所预期。“虽然现在银行并没有明确说要降薪,但行业薪酬下降可能还会出现,毕竟各行业都在下调薪酬,银行盈利收入受到影响的话,员工降薪可能也会来。”其中一家股份制银行人士向财联社记者称。

金融企业薪酬如何确定

2018年5月,国务院发布《关于改革国有企业工资决定机制的意见》(国发〔2018〕16号),国企实行工资总额分类管理。企业经济效益增长的,当年工资总额增长幅度可在不超过经济效益增长幅度范围内确定。企业经济效益下降的,除受政策调整等非经营性因素影响外,当年工资总额原则上相应下降。

对于国有金融机构,如何发工资则给出明确的计算公式。

21世纪经济报道记者获悉,2019年10月,财政部印发《国有金融企业工资决定机制改革实施办法》(财金〔2019〕121号),金融企业响应国家宏观政策不到位,服务微观经济、实体经济情况效果不明显,或者经济效益下降的,当年工资总额原则上应当下降。反之则在同期经济效益增幅范围内确定总额。

其中,银行、证券、保险等商业性金融企业,工资总额主要与服务实体经济、服务经济发展重点领域和薄弱环节效果,以及经济效益、股东回报、风险控制等因素联动。金融企业编制当年工资总额预算,履行内部决策程序后,于每年6月15日前报送出资人职责机构。次年4月29日前报送上年工资总额预算执行情况。

具体到每家机构如何执行,则给出了计算公式。今年1月,财政部印发《国有金融企业工资决定机制改革实施细则》(财金函〔2020〕4号)规定:

金融企业当年工资总额=上年度工资总额基数×(1+W);其中W为工资总额增幅,以Y作为函数计算确定;Y=联动指标增幅×综合考核系数。当-20%≤Y≤20%时,W=Y;当Y>20%时,W=20%+arctan(2.5Y-0.5)×20%/π;当Y<20%时,W=-20%+arctan(2.5Y+0.5)×20%/π。

其中,银行、券商等的联动指标增幅与一般净利润增幅,保险公司可选区净利润增幅和营业收入增幅加权指标,权重分别为60%和40%;对于净利润规模较大的商业银行,经申请可增加营业收入增幅作为加权指标,权重原则上不超过30%。综合考核系数根据绩效评价结果和考核目标实现程度确定。

金融企业未实现国有资本保值增值的,工资总额不得增长,或者适度下降。其中国有资本减值幅度超过10%的,工资总额降幅原则上不低于5%。

上述规则较为复杂,简而言之,若企业效益不佳,净利润负增长,则工资总额可能会被下调。

今年以来,受疫情影响,监管部门早已警示银行利润负增长风险。

中国人民银行研究局课题组于5月24日称,银行后期不良贷款处置和资本消耗压力明显加大,银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。银行有必要做好预案,应对可能出现的不良贷款反弹。

银保监会7月11日披露,上半年,银行业金融机构生息资产增长17万亿元,人民币贷款增加12.09万亿元。规模大幅增加带来账面利息和利润也相应增长。不过,一些机构拨备不达标,即便按照现阶段拨备覆盖率最低标准100%测算,银行机构仍有缺口合计超过3500亿元。若均摊到全年补足拨备缺口,这些机构利润增速将大幅降低,有的甚至为负。

责任编辑:张缘成

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)