今年以来新冠肺炎对全球经济活动产生了巨大冲击,在联防联控机制高效指挥下,国内疫情已经得到了控制,政府也开始鼓励复工和消费,但海外疫情仍在扩散中,势必会更一步影响国内生产活动。另一方面,为了应对疫情对经济的负面冲击,各国纷纷放松货币政策,中国央行通过降低公开市场操作利率、提供再贷款再贴现资金等多种举措维持资金面宽松,财政刺激措施短期也有望落地,但信用债违约主体仍在新增,实体企业流动性压力仍需密切关注。

为了判断本次疫情对不同行业企业流动性的影响,本文尝试基于付现成本等角度出发给出我们的判断。实际情况远比我们假设模型复杂的多,我们的结果仅供参考。

维度一:基于工业企业财务数据的付现视角

截至目前,工业企业财务数据是最新的数据,因此我们需在工业企业财务数据的基础上进行分析。周五统计局公布了1-2月工业企业利润数据,利润大幅下滑的同时,企业存货上升,说明了短期生产大幅下滑,下游需求疲弱引发的工业企业被动补库存较为严重。

我们不妨假设最简单的一种情况,营业成本仅包括原材料、人工和折旧,此处我们不考虑期间费用等。由于利润中考虑了不付现的折旧等,因此我们需要在工业企业财务数据的基础上进行调整。

比如下面案例中,产成品售价和原材料成本同时下滑20%,则考虑付现成本后的企业模拟现金流从50变为34,说明企业现金流变差。但降幅只有16,小于20。

简化处理,企业经营获现表现公式如下:

企业经营获现表现=收现收入增速-付现成本增速

我们假设企业现金收付政策未发生变化(这点假设过于理想,就看行业地位了),因此上面第一项收现收入增速用收入增速替代,而第二项付现成本增速用成本中折旧以外部分近似替代(我们假设人工成本不刚性)。

更进一步,付现成本增速=营业成本中付现部分占比*营业成本增速=(1-折旧/营业成本)*营业成本增速

由于行业经营特点差异,我们剔除了综合、金融、地产、公用事业、传媒、商品贸易等行业,主要分析制造业等行业受到疫情的影响。考虑到数据完整性,我们采用2018年上市公司年报数据对营业成本在成本中占比进行测算。整体来看,折旧在营业成本中占比约3.6%,其中通信和采掘行业折旧在营业成本中占比分别高达11.1%和8%,建筑装饰和家电等折旧占比较低。

经过我们的测算,工业企业中仅烟草制造业、石油天然气开采、酒饮料、造纸和有色金属行业的测算得出现金流增速为正(增速为正不一定代表现金净流入,只能说明相对好点),而煤炭开采、有色金属矿采选、化工、汽车制造等行业经营现金流增速为负。值得说明的是,上市公司申万行业分类和统计局的工业企业行业分类标准存在差异。

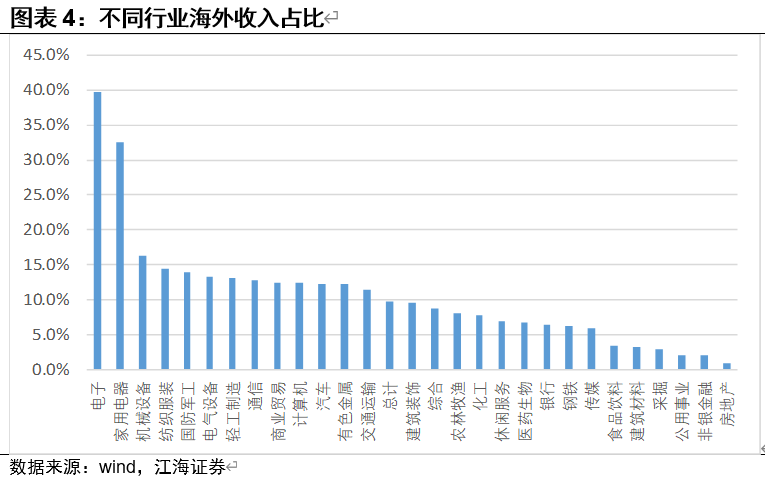

维度二:基于海外收入占比的角度

国内疫情得到控制,而海外疫情仍在蔓延,因此收入结构中海外业务收入占比较高的公司受到的负面冲击也就会更大些。

我们采用2018年上市公司年报数据,报表附注中有海外收入数据。统计后发现,电子、家电、机械设备、纺织服装等行业海外收入占比较高,而采掘、公用事业、地产等行业海外收入占比较低。

维度三:维度一+维度二

如果我们将维度一和维度二结合起来,不仅考虑付现成本,也考虑海外收入占比。我们假设1-2月国内外业务受到的负面冲击一样大,但考虑最极端的情况,海外业务现金流入为0,而海外业务相关的支出照旧。则企业经营获现表现公式变为:

企业经营获现表现=收现收入增速-付现成本增速=收入增速*(1-海外收入占比)-(1-折旧/营业成本)*营业成本增速

统计发现,假设海外业务现金流入为0后,仅石油天然气开采业现金流受到的负面冲击最小,这主要是因为油价下跌减轻成本端压力,而且海外收入占比很低。另一方面,纺织服装、汽车、家具制造等行业压力最大,主要因为疫情对行业产销冲击很大的同时,业务结构对海外依赖程度又很高。下图中纵轴只是增速差概念,不代表现金流变化比例。

维度四:基于存货和应收占款在资产中占比

当实体经济下滑后,企业购销付现政策会相应发生变化,产业链地位突出的企业议价能力增强,但如果超过了一定程度可能直接将上下游置于死地。另一方面,如果企业存货规模大,那么现在环境下面临的存货跌价压力也会比较大。所以维度四中我们考察企业资产中存货和应收账款的占比。

地产行业比较特殊,存货占比很大。其次,机械设备和建筑装饰等行业存货和应收账款的占比合计值偏高,交通运输、采掘、公用事业等占比偏低。

综上所述,国内疫情得到控制,但海外疫情仍在蔓延,疫情对企业流动性的负面冲击仍需密切关注,我们尝试基于付现成本等角度出发给出我们的判断。考虑到成本中折旧为非付现部分,我们测算发现工业企业中煤炭开采、有色金属矿采选、化工、汽车制造等行业付现支出压力大。其次,海外疫情拐点未到,所以海外收入占比高的行业未来压力也不小,而电子、家电、机械设备、纺织服装等行业海外收入占比较高。再次,考虑极端情况海外业务现金流入为0后,纺织服装、汽车、家具制造等行业不仅产销受疫情影响很大,而且业务结构对海外依赖程度又很高。最后,工业品跌价和企业流动性短期未见改善前提下,存货跌价和应收账款回收压力上升,而机械设备和建筑装饰等行业存货和应收占款占比高。总体而言,我们测算发现疫情对工业企业负面冲击由大到小排序:化工、汽车制造、纺织服装、家电、机械设备、电子等行业,上述行业信用风险值得警惕。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)