文丨明明债券研究团队

报告要点

房地产业GDP增速下滑表明房地产业创造增加值的能力在下滑,在这种环境下无论资本是自由流动或是被迫收缩,都符合盈利下滑后的自然规律。当前房地产业GDP增速下滑至2%的低位,赚钱效应退坡和微观主体预期走弱在未来都将切实体现在投资水平上。地产投资的收缩也将降低对资金的需求,外溢的资金供给也将营造宽松的利率水平。

▍ 房地产业GDP与房地产投资有何区别?一是核算对象有差异:GDP为增加值,是增量概念,而诸如投资与销售均为总量概念。二是统计范围不同:房地产投资开发完成额统计范围主要是房地产开发经营业务,主要是开发商购地建房活动过程中的投资;而房地产业GDP的统计范围更广,除房地产开发经营外,还包括物业管理、房地产中介服务、房地产租赁经营以及其他房地产业,如房地产信息等市场基础设施建设。

▍ 房地产GDP走弱有何指示意义?房地产业GDP增速低点往往对应市场疲弱的时候,此外,房地产业GDP对房地产投资有一定领先性,拐点领先约2~3季度。2003年至今仅有三次房地产业GDP实际增速低点小于2.0%,分别是2008年四季度、2012年一季度和2015年上半年。其中2008年受次贷危机冲击房地产市场萎靡,四季度房地产业GDP同比增速1%;第二次是由于“四万亿”刺激后房价快速上涨引发政策在2012年前后收紧,房地产GDP增速滑落至谷底0.5%;第三次则是由于2014年房地产调控放松后房地产库存快速累积,库存过剩和销售乏力下导致2015年一季度房地产业GDP增速持续下滑至0.7%。

▍ 房地产业GDP增速为何领先?一是资本逐利性:增加值反映的是行业创造价值的能力,增值能力的上升将拉动后续投资。若将投资额类比成总收入,那么增加值更接近盈利的概念。当房地产业GDP增速上升时,说明该行业的赚钱效应也在增加,这也会吸引资金向房地产行业集聚,因此后续也将带动投资额增速上升。反之则反。二是房地产业中部分子行业更接近市场,其经营结果从数据上和预期上都可能对行业投资产生影响。房地产业囊括了更多相关子行业,部分子行业充当了整个房地产行业的触角,一方面其本身经营结果已经反映在当期的GDP当中;另一方面,这些经营结果所传递出来的信息也会在行业内形成一种反馈,对全行业的未来开支甚至外部的资金流动产生影响。

▍ 把握趋势的脉搏,利率仍在下行路上。2018年开发商购置的土地在2019年将陆续进入施工建设阶段,建安工程投资大概率将扭转2018年负贡献的情形,但同样需要注意到2018年抢销售存在的负面影响,若需求继续收缩,那么过快的新房供给增加可能导致库存的又一轮积压,对未来投资依然不利,地产投资的收缩也将降低对资金的需求,另一方面,宽松的货币环境和外溢的资金供给也将营造宽松的利率水平,在此环境下,利率债是较为明确的配置对象,2019年利率债是牛市下半场,十年期国债收益率下行至3.0%是第一阶段目标值,未来仍有进一步下行空间。

正文

2019年1月21日,国家统计局发布2018年的宏观经济数据,其中2018年全国房地产开发投资增速为9.5%,增速比上年同期提高2.5个百分点。2019年1月22日,国家统计局进一步公布了2018年四季度和全年国内生产总值(GDP)初步核算结果,数据显示2018年4季度和全年,房地产业的GDP分别为2%和3.8%,较2017年同期分别下降2.8%。从上述两组数据上可以看出,一方面2018年房地产投资增速保持在近两年来的高位,而另一方面,在GDP增速上,房地产业的数值却表现不佳。本文将分析聚焦于房地产业GDP和房地产投资额的差异上。

房地产业GDP与房地产投资有何区别?

2017年以前受所需基础资料的可获得性、时效性和全面性的影响,我国年度国内生产总值核算按初步核算、初步核实和最终核实三个步骤进行。

核算对象有差异:GDP为增加值,是增量概念,而诸如投资与销售均为总量概念。国民生产总值(GDP)的核算方式主要有三种:生产法、收入法和支出法。国家统计局公布的分产业GDP采用生产法进行核算,即通过生产的全部货物和服务总价值扣除生产过程中投入的中间品价值所得到的增加值;而固定资产投资完成额指的是资产形成的总额,包括生产过程中投入的各类中间品的价值。以房地产为例,房地产开发投资完成额包括购地、建筑过程中的设备投入价值,而就房地产开发经营活动而言,房地产业GDP衡量的是产出价值扣除投入成本的部分,不包括获得土地使用权的费用和机器设备的购置费,因此GDP和投资额之间存在区别。

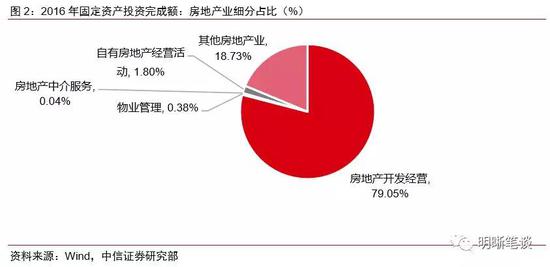

统计范围不同:房地产业GDP范围更广,房地产开发投资主要包含房地产开发过程。房地产投资开发完成额统计范围主要是房地产开发经营业务,主要是开发商购地建房活动过程中的投资;而房地产业GDP的统计范围更广,根据《国民经济行业分类》国家标准(GB/T 47542017),除房地产开发经营外,还包括物业管理、房地产中介服务、房地产租赁经营以及其他房地产业,如房地产信息等市场基础设施建设。从2016年的固定资产投资完成额数据看,房地产开发经营占整个房地产各细分行业固定资产总投资的80%,说明固定资产投资所要统计的开发经营业务并非房地产业的全部,统计范围不同也是两个数据之间产生差异的一大原因。

房地产GDP走弱有何指示意义?

房地产业GDP增速低点往往对应市场疲弱的时候。2003年至今仅有三次房地产业GDP实际增速低点小于2.0%,分别是2008年四季度、2012年一季度和2015年上半年。其中2008年受次贷危机冲击房地产市场萎靡,四季度房地产业GDP同比增速1%,为所有行业最低,与2018情况一致;第二次是由于“四万亿”刺激后房价快速上涨引发政策在2012年前后收紧,在整体GDP增速连续两年下滑的背景下,房地产GDP增速滑落至谷底0.5%;第三次则是由于2014年房地产调控放松后房地产库存快速累积,库存过剩和销售乏力下导致2015年一季度房地产业GDP增速持续下滑至0.7%,房地产去库存政策也正是在当年年末中央城市工作会议上被提出。

2018年四季度地产销售增速逐步下滑至1%左右,但房地产市场受到的冲击并非如2008年海外环境急剧恶化,也并未遇到与2015年类似的高库存风险,而是去杠杆的宏观环境下房地产融资环境收缩带来的行业景气度下行,同时开发商在外部融资受限时主动追求加大经营性现金流比重,这种情况下销售对未来的透支也使各主体对市场降温的预期逐渐上升。

房地产业GDP对房地产投资有一定领先性,拐点领先约2~3季度。从下图可以看出,房地产业GDP对房地产开发投资有一定领先作用,领先时间大致为2~3个季度,按照规律,最近一次房地产业GDP增速的高点是在2017年四季度,因此房地产投资增速大致于2018年三季度后开始回落,这与今年的现实情况大致相符,说明房地产业GDP增速某种程度上描述了房地产业的景气程度,市场环境对微观主体预期的影响最终反馈到市场表现上这种关系具有一定稳定性和指示意义。2018年房地产业GDP同比增速持续下滑,四季度下滑至近年来较低水平,一定程度反映了市场主体对未来房地产乐观程度不高。

房地产业GDP增速为何领先?

房地产业GDP与房地产固定资产投资的领先滞后关系或者说差异可以从二者的统计、核算存在的区别两个方面来看。

资本逐利性:增加值反映的是行业创造价值的能力,增值能力的上升将拉动后续投资。房地产业GDP所核算的内容是增加值,相比固定资产投资额对应的是投入资产价值的总量,扣除了中间品投入成本,衡量的是该行业业务所贡献的净增量,因此若将投资额类比成总收入,那么增加值更接近盈利的概念。顺着这个逻辑,当房地产业GDP增速上升时,说明该行业的赚钱效应也在增加,这也会吸引资金向房地产行业集聚,因此后续也将带动投资额增速上升。反之则反。

春江水暖鸭先知:房地产业中部分子行业更接近市场,其经营结果从数据上和预期上都可能对行业投资产生影响。从统计范围上看,由于房地产业囊括了更多相关子行业,部分子行业由于自身经营的业务需要贴近市场,某种程度上充当了整个房地产行业的触角,因此对市场环境的冷暖把握更及时,典型的如地产中介商,其对销售环境的感受是当先的。一方面,这些子行业本身的经营结果已经反映在当期的GDP当中;另一方面,这些经营结果所传递出来的信息也会在行业内形成一种反馈,对全行业的未来开支甚至外部的资金流动产生影响。

把握趋势的脉搏,利率仍在下行路上

通过分析房地产业GDP与房地产开发投资的差异,我们可以判断无论从名义值或是实际值来看,由于房地产业GDP增速的下滑,表明的是房地产业创造增加值的能力在下滑,在这种环境下无论资本是自由流动或是被迫收缩,都符合盈利下滑后的自然规律。当前房地产业GDP增速下滑值2%的低位水平,赚钱效应的退坡和微观主体的预期走弱在未来都将切实体现在投资水平上。

不可否认的是,2018年开发商购置的土地在2019年将陆续进入施工建设阶段,建安工程投资大概率将扭转2018年负贡献的情形,但同样需要注意到2018年抢销售存在的负面影响,若需求继续收缩,那么过快的新房供给增加可能导致库存的又一轮积压,对未来投资依然不利,地产投资的收缩也将降低对资金的需求,另一方面,宽松的货币环境和外溢的资金供给也将营造宽松的利率水平,我们认为在此环境下,利率债是较为明确的配置对象,2019年利率债是牛市下半场,十年期国债收益率下行至3.0%是第一阶段目标值,未来仍有进一步下行空间。

市场回顾

利率债

2019年1月22日,银行间质押回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了0.35bps、-4.70bps、-15.25bps、1.48bps和0.72bps至2.24%、2.51%、2.61%、2.89%和2.89%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-2.10bp、0.23bp、-0.62bps和0.34bps至2.40%、2.72%、2.94%和3.11%。上证综指收跌1.18%至2579.70,深证成指收跌1.44%至7516.79,创业板指收跌1.77%至1252.24。

周二央行未开展逆回购操作,有800亿元7天逆回购到期,流动性净回笼800亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

信用债

评级关注

(1)【永泰能源:“18永泰能源CP001”未能按期兑付】

1月22日,永泰能源公告称,“18永泰能源CP001”应于1月22日兑付,截止兑付日日终,公司未能按期偿付债券本息,目前已经就此事项向信用增进方永泰集团有限公司和实控人王广西进行了通报,提请信用增进方履行本期债券本息的代偿义务,但信用增进方因近期流动性紧张,目前无法代偿。公司将继续通过多途径努力筹措资金,尽快向投资人支付本期债券本息。(资料来源:永泰集团有限公司公告)

相关债券:18永泰能源CP001

(2)【中投证券:“16庞大03”回售兑付存重大不确定性】

1月22日,中投证券公告称,庞大汽贸集团“16庞大03”此前增设一次回售选择权,回售资金兑付日为2019年1月24日,根据发行人提供的相关资料,截止目前,公司回购资金及利息尚无确切安排,本期债券回售资金的偿付存在重大不确定性。(资料来源:中国中投证券有限责任公司公告)

相关债券:16庞大03

(3)【天津广成投资集团:取消发行“19广成投资SCP001”】

1月22日天津广成投资集团有限公司公告称,由于近期市场波动较大,取消发行“19广成投资SCP001”。(资料来源:天津广成投资集团有限公司公告)

相关债券:19广成投资SCP001

(4)【宝塔石化:“14宁宝塔MTN001”兑付存在不确定】

1月22日,宁夏宝塔石化集团有限公司公告称,“14宁宝塔MTN001”应于1月29日兑付本息,由于公司流动性紧张,本期债券到期兑付存在不确定性。(资料来源:宁夏宝塔石化集团公告)

相关债券:14宁宝塔MTN001

(5)【常州投资集团:取消发行“19常州投资MTN001”】

1月22日,常州投资集团有限公司公告称,受近期市场波动影响,取消发行“19常州投资MTN001”。(资料来源:常州投资集团有限公司公告)

相关债券:19常州投资MTN001

(6)【北京市国有资产经营:取消发行“19北京国资SCP001”】

1月22日,北京市国有资产经营有限责任公司公告,鉴于近期市场波动较大,公司决定取消2019年度第一期超短期融资券的发行。(资料来源:北京市国有资产经营有限责任公司公告)

相关债券:16居然01、16居然02、17居然01、18居然01、18居然02

(7)【航新科技:2018年累计新增借款超上年末净资产80%】

1月22日,广州航新航空科技股份有限公司公告称,2018年累计新增借款超上年末净资产80%。(资料来源:广州航新航空科技股份有限公司公告)

相关债券:18航新S

(8)【宝塔石化集团:下属公司宝塔石化财务票据违约及实控人涉嫌刑事犯罪正在侦办中】

1月22日,宝塔石化集团公告,公司下属的宝塔石化财务有限公司发生票据违约,实际控制人孙珩超涉嫌刑事犯罪,目前案件正在进一步侦办中,宝塔石化将根据案件进展及时披露相关信息。(资料来源:宝塔石化集团公告)

相关债券:14宁宝塔MTN002、14宁宝塔MTN001

(9)【新光控股:所持新光圆成股份新增轮候冻结】

1月22日,新光控股集团公告称,公司所持新光圆成股份有限公司股份新增轮候冻结。(资料来源:新光控股集团公告)

相关债券:18新光控股CP001

(10)【太钢不锈:公司董事长、部分董事、高级高管人员辞职】

1月22日,山西太钢不锈钢股份有限公司公告称,公司董事长、部分董事、高级高管人员辞职。(资料来源:山西太钢不锈钢股份有限公司公告)

相关债券:16太不锈MTN001、18太不锈MTN001

(11)【浙江省农村发展集团:公司董事会成员发生变动】

1月22日,浙江省农村发展集团有限公司公告称,公司董事会成员发生变动。(资料来源:浙江省农村发展集团有限公司公告)

相关债券:18浙农发SCP001

可转债

可转债市场回顾

1月22日转债市场,平价指数收于84.80点,下跌1.55%,转债指数收于105.00点,下跌0.27%。117支上市可交易转债,除国贸转债、张行转债、蒙电转债、山鹰转债横盘外,25支上涨,88支下跌。其中德尔转债(1.05%)、赣锋转债(0.70%)、安井转债(0.68%)领涨,鼎信转债(-4.15%)、机电转债(-1.87%)、洲明转债(-1.71%)领跌。117支可转债正股,除双环传动、模塑科技、天马科技横盘外,10支上涨,104支下跌。其中,金禾实业(1.83%)、众信旅游(1.33%)、德尔股份(1.28%)领涨,鼎信通讯(-6.98%)、中航机电(-5.83%)、航天信息(-5.15%)领跌。

可转债市场周观点

上周转债市场整体表现弱于正股,中证转债指数涨幅低于平价指数,但个券层面上新上市标的及光伏等板块的相关个券依旧存在不小亮点。市场拉高溢价率有所抑制转债标的表现,除却市场热点的新券以及beta收益外,其余个券弹性有所削弱。

2018年下半年我们曾反复提示中性仓位的重要性,意图让投资者不要盲目乐观地在转债市场下过多的赌注,核心判断是转债市场并非到增持的阶段仅是边际积极有为的环境。进入2019年,市场环境出现一定变化,一方面市场风险偏好明显回暖,我们在年度报告中推荐的“先beta”策略正在起效,转债无论高低价标的均上涨明显,且溢价率的修复更为显著已经进入相对合理的区间范围;另一方面市场结构正在逐步改善,虽然市场整体高溢价率标的依旧较多,但占比较去年四季度已经明显下降,意味着市场偏股标的的数量快速上升。上述两方面的变化将会冲击近一个月来大行其道的低价策略,例如截至上周五价格高于面值的数量占比已经高于50%,若统计价格在105元之下转股溢价率低于10%的标的已经从一周前的20支以上下降近30%,意味着市场的安全边际开始削弱,也意味着机构并不能在低价策略里面为所欲为(考虑到机构自身风险偏好的进一步筛选)。实际上结构改善与低价策略具有内在的矛盾,随着结构改善的发生我们认为现在需要更为重视市场的配置结构而非仓位问题。对于相对高价标的,需要密切留意安全垫削弱背后风险的提升,一则可以继续持有正股基本面质优的标的享受盈利的红利(可能相对效率不如持有正股),或者持续把握短期主题性的beta,若不属于上述两类特别是业绩压力较大短期涨幅过高的标的,则获利了结不失为一种好的选择;对于低价标的依旧在仅有的低估值标的里面配置,虽然标的数量不多但尾部红利可能依旧存在。总而言之,行情的快速演绎需要在结构上增加调整的频率,此时的beta即有可能是正beta也可能是负beta。自上而下建议重点关注金融、军工、5G、通信、新能源、汽车等板块的相关标的。

建议关注的具体标的依旧以高弹性标的为主,包括东财转债、三一转债、福能转债、伟明转债、旭升转债、国祯转债、安井转债、万顺转债、洲明转债、百合转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

股票市场

转债市场

转债市场

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)