短期新单销售受挫,长期增强健康险需求--新型冠状病毒肺炎对保险业的影响

作者:东方金诚金融业务部分析师李柯莹

自2019年12月中旬以来,新型冠状病毒感染的肺炎病例数量不断增长,截至2020年2月14日上午12点,全国现存确诊病例55745例,疑似病例10109例,死亡人数1381人,新型冠状病毒肺炎成为我国自2003年后的又一次重大疫情。疫情对保险行业的影响主要集中在保险赔付和新单销售两个方面,新单销售短期受挫在所难免,但疫情带来的保险赔付较小。虽然疫情对保险行业短期保费收入负面影响较大,但车险、寿险、健康险等保费需求不会消失,而是受疫情影响而后移,疫情结束后将迎来反弹。此外,新型冠状病毒肺炎将促使新品种健康保险产品的开发、且在居民感受到疾病对于健康威胁下增强的保险意识将转化为新的购买力,健康险在疫情可控或结束后将迎来较大反弹。

1. 需求端:疫情影响下代理人展业受阻,人身险新单销售受挫在所难免,但受需求后移和保障意识提升影响,疫情缓解后保费增长将明显反弹

我国人身险业务依赖于个险,即代理人销售为人身险的第一大销售渠道,而代理人业务拓展方式以面对面推销为主。受新型冠状病毒影响,春节假期延长、人际交往受限、多人在家隔离,代理人和客户接触受到明显阻碍。从营销员展业模式来看,营销员获客最主要的渠道是缘故,即身边的熟人,紧随其后的则是转介绍渠道 ,上述获客渠道展业与面谈拜访密不可分,因此受疫情影响较大。此外,各大保险公司代理人增员计划、线下培训将会延后,而且线上培训不能替代线下培训。上述因素对整体代理人出单和产能产生负面影响。

我国人身险保费第二大渠道为银保渠道,多年来个险和银保两大业务渠道的合计保费贡献占比九成以上。2018年,我国个险渠道贡献保费近60%,银保渠道贡献保费约30%。受疫情影响,银行网点春节期间延迟开门、节后网点轮换开门,且受担心传染影响,客户经理主动销售保险意愿及客户交谈意愿均显著下降,不利于银保渠道产品的销售。

虽有线上拓展模式缓解一定压力,但线上拓展占比较小,难阻新单下降。

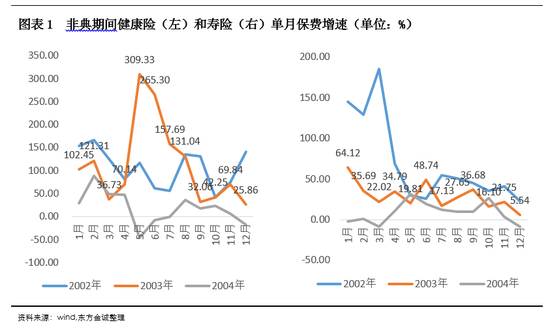

参照2003年非典型肺炎(以下简称“非典”)期间保费收入走势。非典显现期限和本次疫情较为相似,亦是从2月开始逐步扩散。非典于5月中旬后明显趋缓,7月疫情完全解除。非典疫情发展期间,单月保费同比增速放缓,疫情缓解后,受益于居民健康保险意识的提高和非典健康险产品的开发,健康险单月保费收入迎来迅速反弹,5月、6月和7月单月保费同比增长3.09、2.65和1.58倍,远高于前后两年同期水平及同年其他月份水平;同期寿险分别同比增长19.81%、48.74%和17.13%,寿险产品与非典关联度不大,考虑到需求端后移仅6月增速反弹较高。

财险公司主要险种车险需求受疫情影响明显后移,而货物运输险等其他多险种均受到负面影响,财险保费增速全年将保持较低水平

2003年非典期间,财险业务受影响较大的是航意险和货物运输险。受货运流量的大幅减少,以流动货物为风险标的的货物运输保险的业务量随之下降;受航班取消影响,航意险大幅下降。但我国财险以为车险为主,航意险、货运险仅占很小比例。整体来看,非典时期财产险表现较为平稳,受影响较小。主要系2003年处于经济向上周期中,且非典对北京、广东外生产影响相对有限,2003年财产险业务全年增速 11.7%,与上年同期水平差异不大。

受疫情影响,新车购置基本后移,新车购置相关保险业务受到大幅负面影响;疫情期间,车险续保也受到负面影响。由于车险在财产险业务中占比较高,约为七成,财险在疫情期间受到较大的负面影响。但车险需求不会消失,只会随疫情变化而后移。

本次疫情病例分布全国,各地的延迟上班、封城、网格化管理等措施对全国经济的短期负面影响较大,企业受疫情影响开工受限、物料受阻、盈利减少,使得企财险、货物运输险、工程保险、农业保险等多险种均受到负面影响,拖累财险全年增速,财险增速全年将保持较低水平。

整体来看,疫情对短期保单销售产生较大负面影响,新单销售受阻在所难免。但寿险需求、健康险需求和车险需求等不会消失,会随疫情而后移;货物运输险等部分财险需求受疫情影响当期需求灭失且不会后移,使得2020年财险增速承压。新型冠状病毒肺炎将促使新的健康保险的开发、且在居民感受到疾病对于健康及经济基础的威胁下,健康险在疫情可控或结束后将迎来较大反弹。此外,本次疫情有助于唤醒居民保险意识的觉醒,并将其转化为保险购买需求,疫情中长期将促进保险行业健康平稳发展。

2. 理赔端:纳入新型冠状病毒肺炎保险责任的主要为医疗保险,医疗保险位于社会保险赔付之后,理赔压力较小

能为新型冠状病毒肺炎理赔的险种并不多,主要为医疗保险。1月21日,国家医保局就宣布对确诊为新型冠状病毒感染肺炎患者采取特殊报销政策。商业保险赔付在社会保险赔付之后,赔付的压力很小。此外,近期龙头保险公司为医护人员捐赠部分医疗保险。因医护人员数量有限,该部分赔付压力也在可控范围。

第一,本次新型冠状病毒肺炎病症属于新型病种,不在各大保险公司已经销售的重疾险的约定赔付责任中。第二,对于意外险,保险法中的意外是指受外来的、突发的、非本意的、非疾病使身体受到伤害的客观事件,感染新型冠状病毒肺炎亦不在赔付范围内。第三,寿险单纯保障身故和全残,但新型冠状病毒肺炎全残和身故比例很低,截至2020年2月14日中午12时,死亡人数为1381例,即使上述死亡人员均投保50万保额寿险,且有相同人数落下全残,赔付金额相较保险公司2019年1.29万亿元的总赔付金额很小。目前各大龙头险企对新型冠状病毒肺炎实行实时理赔,理赔效率很高。从目前公开数据来看,各家的理赔金额很小。

保险公司勇于承担社会责任,部分保险公司承诺客户在保险责任扩展有效期间内,经医院确诊初次发生新冠肺炎,将按保额承担一定比例赔付保险金。截至2月10日,已有45家保险公司宣布扩展部分保险产品责任。据不完全统计,目前在售的500余款保险产品将新型冠状病毒感染肺炎纳入保障。但是,大部分重疾险拓展期限是有限制的,如部分重疾险拓展期限至至2020年4月或5月,意外险拓展期限基本为1年。整体来看,保险公司是在其承受范围内,经过各项测算后对部分产品进行限定期限的新型肺炎保险责任扩展,赔付压力是可控的。

3. 偿付能力和流动性:行业偿付能力充裕,抵御风险能力较好,但疫情对部分险企流动性造成较大压力

从偿付能力来看,自2016年偿二代实行以来,保险行业偿付能力充足率一直处于高位。2019年三季度末,保险行业综合偿付能力充足率为246.5%,核心偿付能力充足率为235.2%,其中财险公司和人身险公司综合偿付能力充足率分别为277.4%和239.8%,保险公司充裕的偿付能力有助于其较好的抵御风险。一般来说,保险公司偿付能力下降主要与业务扩张和盈利下滑相关。疫情期间,虽然保险公司盈利承压,但业务收缩使得偿付能力的压力减轻。整体来看,保险公司的偿付能力不会因疫情大幅下滑,且本身行业偿付能力较高,具有一定的安全缓冲效应。

疫情期间,一是保险公司保费收入收缩,虽然大部分保险需求不会消失而是后移,但保费收入的流入延迟对保险公司流动性造成压力;二是保险公司通过科技手段理赔服务效率提高,加速了赔付的现金流出;三是互联网平台销售的保单存在分期付款现象,减少了保险公司当期保费流入。但对于续期保费收入占比较高的龙头保险公司,保险公司通常通过线上渠道实现续期保费的收取,面临的流动性压力较小。对于受疫情影响,当期保费收入流入大幅减少的保险公司,其在流动性方面将面临考验。尤其是部分资产驱动负债的人身险公司,主要通过银保线下渠道销售保险产品,疫情影响下不仅保费收入大幅减少,亦因销售大量中短存续期产品面对较大的给付压力,在上述因素影响下面临的流动性压力较大。

4. 展望:疫情倒逼险企加强线上营销,提升科技赋能实力,保险公司分化将进一步加剧,线上科技渠道建设完善的保险公司优势更为明显

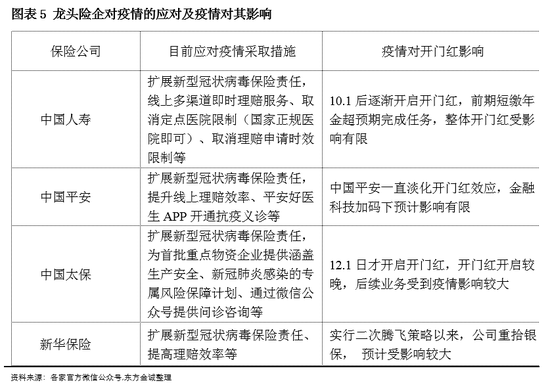

目前来看,保险公司专门开发专门针对新型肺炎的产品很少, 主要系疫情始“人传人”风险由1.20日开始披露,确诊人数于假期逐渐爬坡,对病毒的认识也是一个发现的过程,病毒暴露初期确诊率、死亡率等数据存在一定的偏离,留给保险公司开发产品的时间非常有限、建立模型所需数据也未必充足。所以近期保险公司在产品端采取的主要措施为在一定时期内扩展部分险种的保险责任,将新型冠状病毒理赔纳入赔付。目前行业过半险企已扩展保险责任,龙头险企中国人寿、中国平安、新华保险和中国太保拓展新型冠状病毒保险责任涉及产品分别为31款、33款、17款和21款。随着全国的逐步复工,保险公司将着手开发疫情相关新型产品,深度挖掘保险需求。

疫情对保险行业尤其是寿险开门红负面影响较大。上市险企近年来主动淡化开门红效应,对开门红依赖有所下降,但中小险企全年新单销售依赖开门红依然较为显著。因此,此次疫情对中小寿险公司负面影响更为显著。上市险企中,中国人寿开启2020年开门红时间较早、客户储备丰富,平安一直淡化开门红效应,疫情对其影响相对有限。对于重拾银保的新华保险和开门红启动较晚的中国太保和新华保险,此次影响相对较大。

当前各大公司主要的应对方式是将等由线下营销转为线上营销,拓展微信、网页等多渠道线上理赔,应用科技渠道提升理赔效率。目前来看龙头保险公司、保险中介的APP、微信和网页多支持意外险、寿险、重疾险、车险和家庭财产险等多品种保险产品。但专业的保险术语和复杂的保险合同在缺乏面谈的情况下客户的信任度难以提高,在此背景下,品牌效应显著、线上渠道配套服务完善的保险公司在疫情期间销售优势更为明显。

整体来看,疫情对保险行业短期保费收入负面影响较大,但车险、寿险、健康险等保费需求不会消失,疫情结束后将迎来反弹,且疫情将唤醒居民的健康保险意识。疫情缓解后,增强的保险的意识转化为保险购买,有助于健康险实现较大的反弹。

产品、综合服务和科技信息是保费增长的长期驱动力,对于续期保费占比较高、线上渠道完善、代理人线上开展业务稳定的保险公司,疫情对其负面影响相对较小,疫情结束后也将率先修复。依赖银保渠道等线下渠道的保险公司在疫情中将出现差异化表现,率先转型线上、提升线上服务、开发适合市场需求的保险公司将脱颖而出,而应对疫情不及时的公司在新单承保、流动性等方面将面临考验。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)