文:东方金诚工商企业分析师曹洋洋

受新冠肺炎疫情影响,上游开工率不足、下游消费需求疲软,一季度汽车产销量将大幅下降,下调2020年全年销量预期1-2个百分点

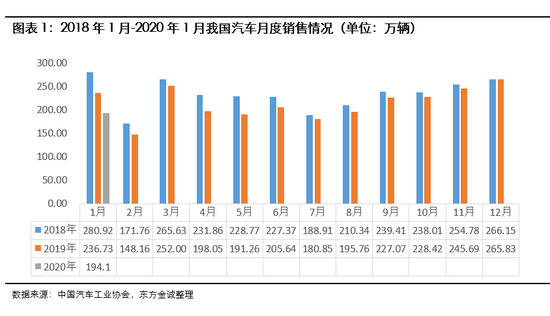

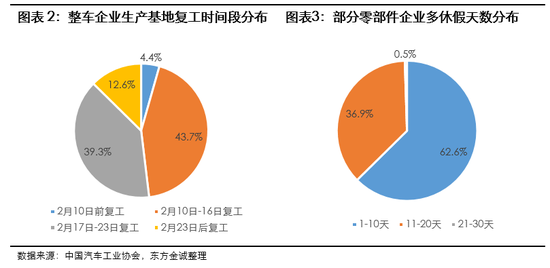

2020年开年以来,春节假期及疫情影响对下行的汽车市场干扰较大,开工率不足及下游汽车消费疲软,预计一季度销量大幅下降,其中乘用车降幅依旧大于行业总体。根据中汽协公布的数据,1月我国汽车销量为194.10万辆,同比下降18.01%,其中乘用车销量161.40万辆,同比下滑20.14%。1月汽车销量下降主要是春节假期导致当月有效工作日为17天,较去年减少5天所致。新冠疫情影响主要体现在1月20日之后,临近春节假期,对1月销量数据影响有限。2月以来,疫情导致春节假期延长至2月2日(部分地区假期延长至2月9日),汽车生产继春节假期出现暂停。根据中汽协统计,仅有4.4%的整车企业生产基地在2月10日之前复工,43.7%的生产基地于2月10日-16日复工。此外,考虑到汽车零部件企业由于工人返程受阻、防护物资不足以及物流运输困难等原因可能导致的供应不足,预计2月汽车产量大幅低于上年同期 。

从消费端来看,各地方为防控疫情采取的隔离防控措施,同时消费者增加自我保护意识,居家自我隔离,汽车作为非必须消费品需求受到极大抑制。预计短期内我国下游汽车消费将处于较为低迷的状态。截至目前,各地隔离防控措施仍在持续进行,下游汽车经销商线下零售活动基本停止,疫情对汽车消费的影响仍取决于疫情持续时间和防控力度。基准假设是疫情防控比较得力,防控效果持续显现,到3、4月份就实现完全控制。基准假设下,预计3月起汽车消费缓慢恢复,一季度汽车销量同比下降30%左右,上半年销量下降约15%。悲观假设是春节后复工,尤其是大城市出现返工潮,加之此前防控初显成效后民众可能会出现防控意识的松懈,导致疫情反复,疫情一直持续到5月份气温转暖使得病毒自身丧失活力,并在上半年完全控制住。悲观预期下,一季度销量或将下降40%,,上半年销量下降25%左右。

2019年我国汽车销量2575.45万辆,同比下降8.15%,东方金诚认为主要是由于经济下行压力显现,居民消费能力及意愿下降,消费者购车决策更为理性以及前期刺激政策导致的消费回调导致,并认为低基数背景叠加逆周期调节下,2020年我国汽车消费将出现回暖迹象,销量降幅收窄,预计降幅在5%-7%。由于2020年新冠肺炎疫情对汽车行业的冲击,东方金诚认为,短期内汽车消费疲软,虽然中长期来看,逆周期调节有助于刺激消费反弹,但对于汽车消费恢复影响有限,下调全年销量预期1-2个百分点。

快递物流及救护车等物资运输车辆在疫情期间需求或有增长,商用车销量受疫情影响相对较小,维持2020年商用车需求小幅下滑的预期

快递物流及救护车等物资运输车辆在疫情期间需求或有增长,商用车销量受疫情影响相对较小。2020年1月,我国商用车销量为32.6万辆,同比下滑5.83%,降幅较小。商用车在2020年的增长动力仍主要来自货运物流行业的发展,根据国家邮政局发布的《2020年1月中国快递发展指数报告》,1月快递发展指数同比上升9.5%,表现出良好韧性。此次疫情防控期间,国家开通了救援物资的绿色通道,以满足疫情救援物质和人民群众日常生活物质的物流需求。同时,“减少外出、不要聚会”的防护倡议,促使网上购物需求有所增长,商用车企业虽然在开工方面同样存在一定阻力,但下游需求受到的影响相对较小。疫情期间,医疗救护车作为防护物资订单增加,上汽大通、江铃汽车、北汽福田、南京依维柯、宇通客车等部分商用车企业为完成订单已恢复生产。东方金诚认为商用车由于治理超载、环保加强、电商物流快速增长等因素影响,换车周期进入长尾阶段,下游需求较为稳定,此次疫情对商用车负面影响相对较小,维持2020年商用车销量小幅下滑的预期。

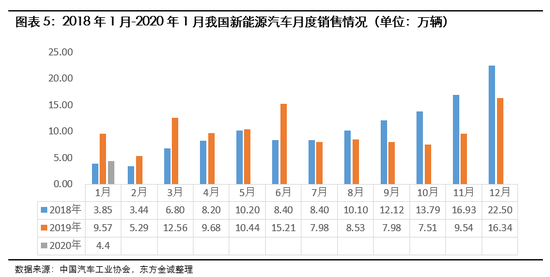

疫情影响下,上半年新能源汽车销量难有起色,共享出行、公共领域用车仍将是支撑2020年新能源汽车销量的主要动力

在新能源汽车领域,受疫情影响,居民居家隔离及在线办公方式,短期内影响运营车辆业绩,新能源汽车下游需求动力不足。2020年1月,新能源汽车销量为4.4万辆,同比下降54.02%,维持2019年以来的下降趋势,且降幅仍在扩大。2020年上半年,个人汽车消费受疫情影响,需求较为疲软,难以对新能源汽车销量形成支撑。共享出行领域受运营车辆需求影响较大,上半年在疫情影响下,出行人次不达预期或将导致其新能源汽车需求下降。整体来看,上半年新能源汽车销量难有起色。东方金诚认为2020年,新能源汽车销量对政策依赖度仍较高,共享出行、公共领域用车仍是支撑新能源汽车销量的主要动力。

疫情下企业开工进度被打乱,整车生产企业由于一季度销量疲软收入和利润将大幅下滑,行业内淘汰出清速度将加快

疫情爆发以来,各车企生产进度被打乱,二月生产出现短期真空,一季度产销量预计均有大幅下滑。受此影响,预计2020年一季度,整车企业收入和利润将相应大幅下滑。以2019年前三季度作为参照,2019年1-9月,我国汽车销量下降10.24%,上市及发债整车企业中,5家企业营业收入降幅超过10%,长安汽车前三季度营业收入减少9.50%。同期,样本企业利润总额整体下滑,广汽集团、长城汽车、吉利控股集团和上汽集团利润总额同比下降幅度均超过20%。市场份额小且前期以低价策略竞争的小型车企,受行业下行冲击更为严重。此次疫情影响下2020年一季度销量下滑幅度将远超上年前三季度,预计带给整车企业的负面影响也将更大,行业内中小企业淘汰出清速度将加快。

[1] 2019年春节假期为2月4日-10日,有效工作时间为17天,与今年1月持平,若按照中汽协的数据统计进行加权,2月有效生产时间约为12天,考虑到疫情期间无法正常排班,产量将进一步下降。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)