文:东方金诚工商企业部分析师任志娟

摘要:

报告对新冠肺炎疫情发展进行三种假设:基准情景,预计新增肺炎确诊人数在2月下旬出现峰值后下降,疫情将于4月结束;情景二,预计春节复工后疫情反复,疫情延续至上半年结束;情景三,疫情会持续至下半年甚至更长时间。

基准情景下,疫情对家电行业需求造成负面影响,短期空调产量将下降、行业全年供给维持宽松,短期大尺寸面板供求偏紧、价格上升,加重黑电厂商成本负担,供应链弹性较差、品牌竞争力弱的家电企业信用风险压力加大。情景二、三下,家电出口将受到冲击,ODM厂商新签订单将延迟,其经营周转压力将带来信用风险进一步提升;同时,由于生产布局完善、智能化程度较高等原因,家电龙头风险抵御能力仍较强。

疫情对恢复期的家电行业需求造成负面影响,预计1季度空调内销增速降至负数;疫情加速家电产品清洁健康转型升级,2季度小家电销量增速将明显提升;受地产开工建设速度放缓影响,厨电销量回暖将延后至3季度

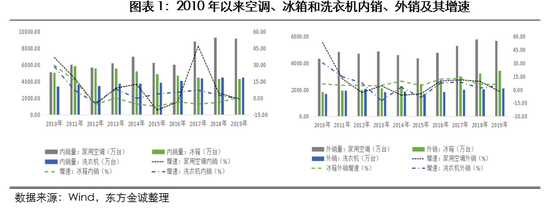

2020年,家电更新替代潜在需求存在一定支撑,行业自身衰减势能趋弱,房屋竣工面积增速回升,家电内销处于恢复期。基准情景下,受疫情压制需求及物流配送延时、安装人员无法及时到位等影响,空调等安装类家电短期销量承压,预计1季度家用空调内销增速将由上年的2.84%降至-2%;疫情加速家电产品清洁健康转型升级,春节期间空气净化器、净水器及扫地机器人成交额同比分别增长超过300%、100%和60% ,2季度物流配送恢复、压制需求反弹释放,预计小家电销量增速提升,净化器、蒸汽拖把等品类增速将超过两位数;疫情影响下地产1季度开工建设速度将放缓,厨电销量回暖时间或将延后至3季度。

情景二下,前期订单交付延迟、2季度家电出口量将下降,考虑到618为家电重要消费时点及2季度为空调销售旺季等因素,2020年上半年家电销售规模降幅或超过15%。情景三下,健康升级替代、政策松动下地产回暖等因素将带动家电行业2021年反弹回升。

湖北地区空调制造能力将受限,预计全国1~2月空调产量下降约4%,随着广东、安徽及浙江等家电主产地企业复工,家电行业全年供应维持宽松

格力、美的、海尔、TCL等厂商在武汉地区空调年产能约1600万台,约占全国空调产能6%,2019年湖北省空调产量全国占比为9.65%。参照去年同期水平停工1个月估算,1季度湖北空调产量减少约110万台。基准情景下,预计1~2月全国空调产量降幅约4%;除湖北外,空调产能主要集中于广东、安徽及浙江等地,上述地区2019年产量全国占比54.87%,2月10日,格力、美的、TCL、海尔等主要家电产商武汉以外工厂已经复工,考虑到家电行业发展成熟,武汉地区厂商主要为龙头企业、其全国布局完善且资源调配生产能力较强,预计家电行业全年供应维持宽松,空调产量小幅增长。

情景二、三下,家电供给将受到明显冲击,冲击幅度需根据区域疫情变化、复工情况、厂商生产能力调整等动态跟踪评估。

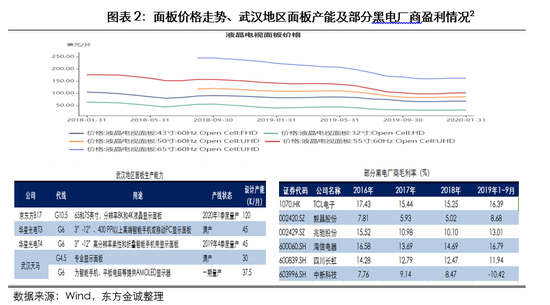

受武汉地区京东方面板产能释放放缓影响,短期大尺寸面板供求偏紧、价格上升

随着韩国大尺寸面板产能陆续退出,2019年10月以来面板价格企稳回升。受疫情影响,处于生产爬坡阶段、生产65和75英寸液晶显示面板的京东方G10.5代生产线产能释放将有所放缓。基准情景下,短期大尺寸面板供应偏紧,价格将延续上升。若后期面板价格持续上涨,将加重下游黑电厂商成本负担,行业景气较弱下黑电价格提升难度较大,黑电企业盈利恐继续弱化。此外,由于芯片、钣金件、电机、压缩机等上游零部件厂商多为订单式生产、备货有限,情景二、三下,上述零部件可能供应紧张加重家电成本负担。

基准情景下,供应链弹性较差、品牌竞争力弱的家电企业信用风险压力加大;情景二、三下,ODM厂商信用风险将提升,家电头部企业风险抵御能力仍较强

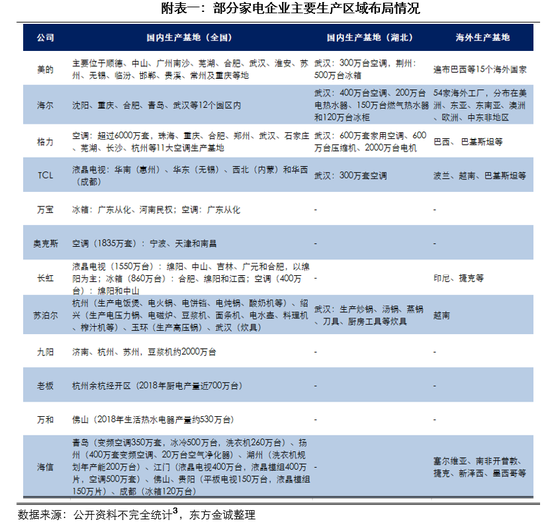

针对疫情政府已陆续出台加强对中小微企业在疫情防控及复产复工中的信贷支持等多项政策,考虑到政策不会搞一刀切,供应链弹性较差、品牌竞争力弱的家电企业短期成本将上升、资金链承压,信用风险压力加大。情景二、三下,ODM为主的厂商订单续签将出现延缓,厂商收入下降、成本控制难度加大、信用风险将提升;家电头部企业风险抵御能力仍较强,主要原因如下:一是全国性乃至海外生产布局完善,如:海尔有12个国内生产基地,54个海外工厂;二是生产智能化程度较高,2017年以来,家电厂商资本支出呈扩张趋势且主要用于智能化工厂仓储等建设。

[1] 京东发布的2020年春节消费大数据。

[2] TCL电子系2019年半年报数据,其余均为2019年1~9月数据。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)