来源:第一财经研究院

整理 吴越

穆迪表示,在中美双边贸易谈判期间,中国(A1,稳定)已承诺增加从美国(Aaa,稳定)的进口,并重申了加强知识产权保护和进一步向外资开放市场的多项现有承诺。从长远来看,这些承诺可能带来的发展将会对中国政府和在华运营企业产生正面的信用影响。

穆迪表示,中国的承诺并不预示着中国由国家主导的增长模式会发生转变,也不代表中国会降低在尖端技术领域取得领导地位的目标。但是如果中国政府能以透明的方式加以执行,则可创造一个更具竞争性和开放的市场,降低成本,促进生产力增长,并吸引私营和外资企业进行更多投资,从而优化中国的商业环境。

穆迪表示,中国地方政府的经济和财政状况在2018年有所削弱,2019年可能进一步趋弱。此外,政府为刺激经济增长而推出的持续减税降费措施将对地方政府的一般公共预算收入造成一定压力。

标普表示,欧洲经济预期下行,将刺激欧洲各国的地方政府增加债务融资,2019-2020年,欧洲地方政府债务融资增速将升至约4.5%。更高的融资需求来自德国和意大利地方政府削减预算盈余、西班牙各地区的再融资需求,以及挪威、瑞典和俄罗斯的基建需求。

主权评级调整方面,惠誉将纳米比亚BB+评级的展望由稳定调为负面。上调方面,惠誉将格鲁吉亚评级由BB-上调至BB;惠誉将匈牙利评级由BBB-上调至BBB;穆迪将巴哈马Baa3评级的展望由负面调为稳定。

上周(2.18-2.24)国内债券主体评级下调家数2家,上调家数3家。

上周(2.18-2.24)国内债券违约1起,涉及公司为山东金茂纺织化工集团有限公司。

一周经济观点

穆迪:中国公平竞争的承诺长期或有正面信用影响。(2019.2.25)

-

穆迪表示,在中美双边贸易谈判期间,中国(A1,稳定)已承诺增加从美国(Aaa,稳定)的进口,并重申了加强知识产权保护和进一步向外资开放市场的多项现有承诺。从长远来看,这些承诺可能带来的发展将会对中国政府和在华运营企业产生正面的信用影响。但短期影响不大,并且可能在短期内对主权和中国企业带来一些过渡期风险,特别是国有企业。

-

中国的承诺包括2019年1月宣布将取消对美国生产的汽车采取报复性关税措施,并恢复进口美国大豆。中国也承诺将从美国进口更多农产品、能源、制成品以及其他产品和服务。

-

中国的承诺并不预示着中国由国家主导的增长模式会发生转变,也不代表中国会降低在尖端技术领域取得领导地位的目标。但是如果中国政府能以透明的方式加以执行,则可创造一个更具竞争性和开放的市场,降低成本,促进生产力增长,并吸引私营和外资企业进行更多投资,从而优化中国的商业环境。

-

虽然中国在与美国的贸易谈判中可能同意做出更多让步,但穆迪预计中国不会全面开放贸易、投资和国内市场,因为这可能会危及其平衡增长与稳定的目标。

穆迪:2019年中国地方政府的经济和财政状况将进一步趋弱。(2019.2.25)

-

穆迪表示,中国地方政府的经济和财政状况在2018年有所削弱,2019年可能进一步趋弱。此外,政府为刺激经济增长而推出的持续减税降费措施将对地方政府的一般公共预算收入造成一定压力。

-

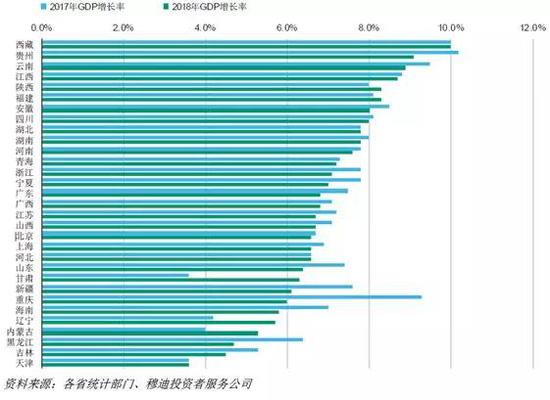

2018年,中国各省GDP增速从3.6%到10%不等,多数省份同比增长放缓,也有18个省份的增速高于6.6%的全国水平。

图1 2018年中国大部分省份的GDP增长放缓

-

2018 年,中国多数省份的工业增加值增速放缓,还有13 个省份的增速高于2017 年。重庆市的工业增加值增速降幅最大,从2017年的9.6%降至2018年的0.5%,主要原因是工业领域疲软。

-

中国地方政府一般公共预算收入增速从2017 年的7.7%降至2018年的7% 。受到经济增长减缓以及持续的减税降费措施影响,2019 年可能进一步放缓。

-

2018 年下半年多数城市的房价涨幅小幅反弹。但由于监管调控的持续影响,年底房地产投资额增速从第一季度10.4%的全年峰值回落至9.5%。

-

2018 年,中国地方政府债券发行额达4.2 万亿元,同比下降4.4%。新增债券占地方政府债券发行总额的52%,置换债(用于存量债务的再融资)占32%。2017年,置换债占比超过60%,而到2018 年,大部分存量债务已完成置换。

-

受专项债额度大幅提高推动,2018年新增债券发行额达2.2 万亿元,较2017年增长37%。穆迪预计,2019年中国地方政府债券额度将上调,新增债券发行量可能超过3.7万亿元,而债券发行总量可能超过4.6万亿元。地方政府直接借款能力的提升将有助于缓解其资金压力。

-

2018年8月14日,中国财政部宣布鼓励地方政府加快专项债发行以刺激固定资产投资增长,到年底之前地方政府专项债发行提速。截至2018年底,专项债在地方政府债券发行总额中的占比约为47%。

标普:2019-2020年,经济下行将刺激欧洲各国地方政府增加债务融资。(2019.2.25)

-

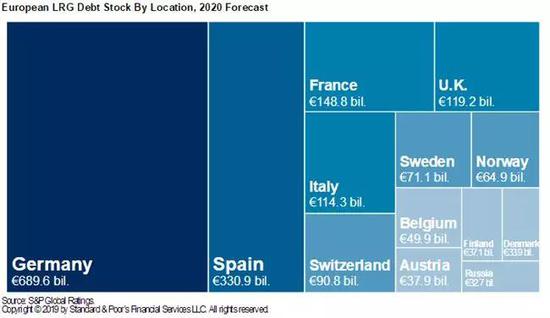

标普表示,欧洲经济预期下行,将刺激欧洲各国的地方政府增加债务融资,2019-2020年,欧洲地方政府债务融资增速将升至约4.5%。更高的融资需求来自德国和意大利地方政府削减预算盈余、西班牙各地区的再融资需求,以及挪威、瑞典和俄罗斯的基建需求。

-

欧洲各国地方政府债务再融资规模将在2020年达到1200亿欧元的新高点,这源于西班牙各地区逐渐回归资本市场,以及德国和北欧国家再融资需求的提高。

-

德国在欧洲地方政府债务中仍占主导地位,但随着德国各州政府债券发行量占比将由2015年的55%降至2019-2020年的低于45%,欧洲地方政府债券市场将逐步多元化。

-

标普预计,截止2020年底,欧洲各地政府债务存量将达到1.86万亿欧元,仅略低于2016年的峰值。

图2 欧洲地方政府债务存量分布预测(截止2020年)

主权评级

一周评级下调

-

惠誉将纳米比亚长期本、外币主体违约等级BB+的展望由稳定调为负面,确定短期本、外币主体违约等级为B,评级上限BBB-。依据为该国经济表现不佳,对前景的预期下降。(2019.2.22)

一周评级上调

-

惠誉将格鲁吉亚长期本、外币主体违约等级由BB-上调至BB,展望稳定,短期本、外币主体违约等级为B,评级上限由BB上调至BBB-。依据为该国经济在2018年的负面影响下具有韧性,格鲁吉亚国家银行建立了更厚的安全垫。(2019.2.22)

-

惠誉将匈牙利长期本、外币主体违约等级由BBB-上调至BBB,展望稳定,短期本、外币主体违约等级为F2,评级上限由A-上调至A。依据为该国外债快速下降。(2019.2.22)

-

穆迪将巴哈马长期本、外币主体违约等级Baa3的展望由负面调为稳定。依据为在该国在巩固财政框架上取得进步,通过引入财政规则、增加财政账户报告频率来提高透明度。(2019.2.21)

一周评级

-

标普确定立陶宛长、短期本外币主权评级分别为A和A-1,展望稳定。(2019.2.22)

-

标普确定瑞典长、短期本外币主权评级分别为AAA和A-1+,展望稳定。(2019.2.22)

-

标普确定伊拉克长、短期本外币主权评级分别为B-和B,展望稳定。(2019.2.22)

-

标普确定瑞士长、短期本外币主权评级分别为AAA和A-1+,展望稳定。(2019.2.22)

-

标普确定塔吉克斯坦长、短期本外币主权评级分别为B-和B,展望稳定。(2019.2.22)

-

穆迪确定荷兰长期本、外币主体违约等级为Aaa,展望稳定。(2019.2.22)

-

惠誉确定智利长、短期外币主体违约等级为A和F1,长、短期本币主体违约等级为A+和F1+,展望稳定,评级上限AA。(2019.2.22)

-

惠誉确定马来西亚长期本、外币主体违约等级为A-,展望稳定,短期本、外币主体违约等级为F1,评级上限A。(2019.2.21)

-

国内机构评级

-

上周(2.18-2.24)国内债券主体评级下调家数2家,上调家数3家。

-

评级下调

-

评级上调

-

国内债券违约

-

上周(2.18-2.24)国内债券违约1起,涉及公司为山东金茂纺织化工集团有限公司。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)