营收增速,归母净利润增幅均创疫情前历史新低,北京银行的复苏之路坎坷且漫长。

营收增速,归母净利润增幅均创疫情前历史新低,北京银行的复苏之路坎坷且漫长。原标题:北京银行,城行一哥位置不保?

文丨无忌

头图来源丨创客贴

近日,北京银行科创金融线上化进程似乎取得了重大进展,5月19日新闻报道显示北京银行“科企贷”授信累计超过4亿元,有观点认为这标志着北京银行经过疫情冲击后复苏进入正轨。

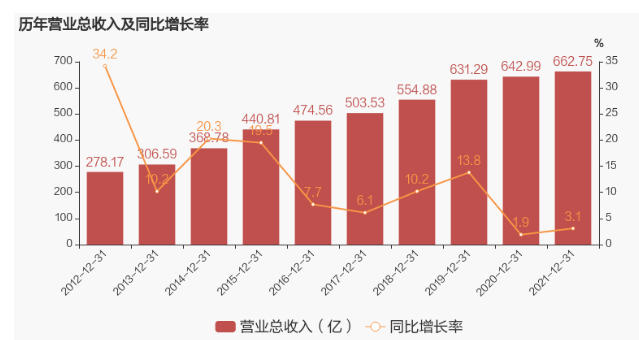

4月末,北京银行也刚刚发布了2021年年报。财报显示,北京银行全年营收662.75亿元,同比增长3.07%,归母净利润222.26亿元,同比增长3.45%,扣非净利润223.3亿元,同比增长3.54%。

仔细来看三项指标虽均同比有多增加,但增幅最高仅为3.54%,其中在2021年第四季度总营收为164.92亿元,同比增幅仅为2.57%,其中归母净利润为40.43亿元,同比下滑达17.71%。

有媒体对其营收微增但其他重要指标却下滑严重表示了质疑和担忧,认为北京银行业绩并未达到市场预期。

事实真是如此吗?为期两年多的疫情冲击让很多企业元气大伤,北京银行真的复苏进入正轨了吗?

重要指标增速远低于竞争对手

纵观北京银行的全年数据可以发现,整体上看,北京银行的营收和归母净利润以及扣非净利润都是处于增长的状态,但如果从增长率来看,2021年创下了近十年来仅次于2020年的新低,而2020年是疫情肆虐之时,经历了为时2年的疫情冲击,很多企业都慢慢恢复了元气,北京银行也在恢复,只是恢复的速度之慢,远低于预期。

营收增长率,北京银行由十年前的34.2%一路下滑至2021年的3.07%,除去2021年的34.2%的历史最高增幅之外,其他年份均在10%上下徘徊,疫情前增幅最低的为2017年的6.1%,2019年恢复至13.8%,2020年因疫情影响,1.9%创历史最低增幅,2021年虽然比2020年的增幅略高,也仅为3.07%,营收增幅不及预期。

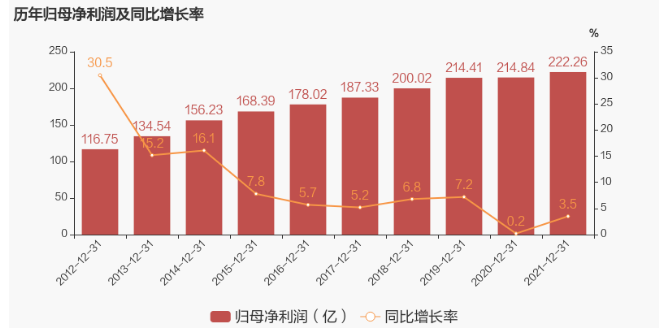

再从归母净利润的增幅来看,2021年全年归母净利润增幅为3.45%,高于2020年的0.2%,同样为近十年仅次于2020年的最低增幅,2012年归母净利润增幅为30.5%,2017年归母净利润增幅5.2%为疫情前最低,在2020年几乎原地不动的情况下,2021年实现了小幅增长,但同样未能达到预期。

经过2020年疫情的巨大影响后,北京银行的各项指标均出现了小幅增长,但离回归正常水平,还任重而道远。

对比其他几家商业银行来看,招商银行(600036.SH)公布其2021年财报。2021年总营收3312.5亿元,同比增长14.04%,归母净利润同比增长23.2%至1199.22亿元,首次突破千亿大关,业绩远超北京银行。

2022年一季度招商银行身处众多负面旋涡之中,但总营收依然高达919.9亿元,同比增长8.5%,净利润同比增长12.5%至360亿元,营收体量和双项增速碾压北京银行。

如果说以全国性的招商银行来对比以北京区域为主北京银行有失偏颇,以同样为区域性为主的南京银行来对比或许更有说服力。2021年,南京银行总营收为409.25亿元,同比增幅高达18.74%,归母净利润158.57亿元,同比增长21.04% ,营收增幅和归母净利润增幅均远远高于北京银行。且南京银行2022年一季度继续保持良好增幅,实现营收122.77亿元,较上年同期增加 20.79 亿元,同比增幅20.39%。继续保持高速增速,而北京银行在2022年一季度交出的成绩单是总营收176.22亿元,同比增长仅为2.07%。归母净利润为73.53亿元,同比增长6.60%。双项增速均远远低于其他商业银行。

和北京银行争夺城市银行“一哥”的宁波银行相比,北京银行的营收体量目前是高于宁波银行的,但双项增速却同样远远低于宁波银行,宁波银行2021年总营为527.74亿元,同比上升28.37%,归母净利润195.46亿元,同比上升29.87%,扣非净利润195.11亿元,同比上升30.14%,三项重要指标的增速均远高于北京银行。

这不是宁波银行首次在增速上超过北京银行,最近几年来,宁波银行的年均复合增长率同样远高于北京银行。

财报数据显示,2016年北京银行营收为474.56亿元,经过6年的发展,2021年总营收来到662.75亿元,年均复合增长率不足7%。同期宁波银行的营收分别为236.5亿元和527.7亿元,年均复合增长率超过20%。在受疫情影响的2020年,宁波银行净利润增速首次降至个位数,为9.73%,但却远远高于北京银行0.2%净利润的增长。

(北京银行2021年归母净利润和扣非净利润)

(北京银行2021年归母净利润和扣非净利润)但从人均产出上,北京银行优于宁波银行不少,根据财报数据显示,北京银行的现有员工总数为15490人,宁波银行的员工总数为24177人,以2021年的总营收来计算,北京银行的人均产出为428万元,宁波银行的人均产出为218万元。

投资人刘志刚认为,虽然北京银行的前期发展优于宁波银行,且北京银行身处北京这样的大都市,更有利于成为城市银行的老大,但宁波银行目前和北京银行的营收体量差距已在可追赶的范围。“同样是受疫情影响,北京银行的各项增速都偏低,而竞争对手却保持高速增长趋势,以宁波银行的增速来看,很快将会超过北京银行,如果北京银行再以这样的低速发展,城市银行一哥的位置或将易主。”

营收结构单一

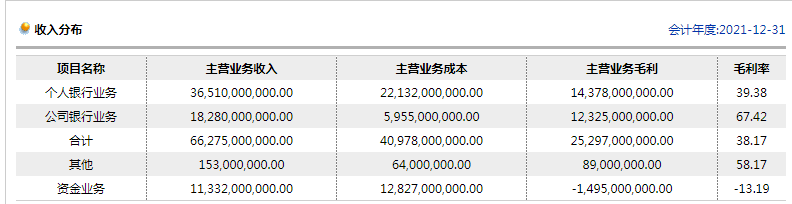

从业务结构来看,个人贷款业务是北京银行主要营收来源。

北京银行2021年全年营收662.75亿元,个人贷款业务营收高达365.1亿元,营收占比为55.1%。其中个人贷款业务的毛利率为39.4%。结合近几年北京银行的毛利率来看,不及招商银行,招商银行近五年的毛利率均超过40%。净利润方面,2021年北京银行为33.79%,同期招商银行的净利润36.48%。

同样以直接竞争对手宁波银行来比较,剖析个人贷款结构来看,北京银行个人贷款以个人房贷为主。截至2020年末,北京银行个人房贷占总贷款的比重为20%,这个20%较有深意,因为相关监管部门设置的上限就是个人房贷占比最高只能为20%,这得益于北京楼市要远好于其他城市。

而在个人消费贷上,北京银行的总占比仅为4%。同期竞争对手宁波银行却以个人消费贷为主,个人消费贷占总贷款的比重为25.94%,个人住房贷款占比为仅为3.38%。这两者截然不同的占比,反映出两大商业银行在个人贷款方面的不同方向,从长远来看,国家正在整治房地产市场,个人消费贷的前景优于房贷消费。

在零售业务方面,截至2021年末,北京银行零售营业收入实现181.9亿元,同比增27.9%,全行贡献占比28.1%,个人银行业务营收为36.1亿元,公司银行业务为182.8亿元,个人银行业务占比有较大提升。同期宁波银行的非利息收入占总营收38%,该项收入以超过50%的增速录得201亿元。其中手续费方面收入为82.62亿元,同比增长 30.1%。

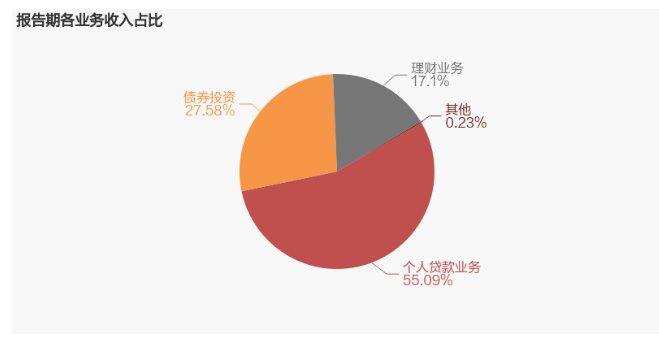

(北京银行2021年业务收入占比)

(北京银行2021年业务收入占比)但在多元化盈利方面,宁波银行的发展较为迅猛,目前已经优于北京银行,已形成了公司银行、个人信贷、财富管理、私人银行等十余个利润中心,形成了多点开花的多元化发展趋势,在此方面,北京银行略显单一。

“北京银行的资源优势强于其他竞争对手,竞争对手只能另辟蹊径从其他方面寻求多元化发展,在多元化发展方面,北京银行从起点就被对手甩在身后,后期想追赶,难度不小。”金融行业研究员沈梦楠对北京银行多元化发展并不看好,他认为相比其他对手的生存压力来看,北京银行小很多,很难倒逼他们去开掘新渠道。

不良资产处高位

在资产质量方面,不良贷款率是衡量的重要标准,1%是行业公认的标准线。

截至2021年末,北京银行不良贷款率1.44%,虽然较年初下降0.13个百分点,但仍远高于1%,近三年来,2019年整体不良率为1.4%,2020年1.57%。2020年因疫情影响,经济大环境影响较大,各大商业银行的不良贷款率均有一定提升,在2021年逐渐实现回复,各银行几乎都出现了大幅度回落,北京银行的不良贷款率虽然下降,却在行业中处于高位水平。

其他城市银行以南京银行和宁波银行为例,2021年南京银行整体不良率为0.92% ,较年初下降0.05% ,连续3年保持在1%以下。宁波银行同期整体不良率为0.77%,同样小于1%。在不良贷款率方面,宁波银行几乎只有北京银行的一半,在42家上市的商业银行中,宁波银行同样处于较低水平。招商银行的同期贷款不良率为0.91%,以此为参考,说明北京银行的1.44%不良贷款率处于行业高位。

金融行业研究员沈梦楠指出,近几年受疫情影响,银行业金融机构的资产处置计划受到干扰,中小商业银行资产质量持续走低,不良贷款出现向中小商业银行聚集的明显态势,总的来说商业银行不良贷款率上行,金融机构不良资产处置需求增强。

金融行业研究员沈梦楠同时指出,北京银行贷款不良率较高必然会带来一定风险,同时会拉低股东的盈利,这需要北京银行拿出本该归属股东的净利润核销不良资产,这也是为什么北京银行归母净利润增幅偏低的一大原因,而在未来,北京银行还将会花费较大力气来化解不良。

合规问题频现

在不良贷款率较高的同时,北京银行的合规问题也频频被曝光。

在北京银行上市之初,《中国经营报》曝光了北京银行的“娃娃股东”事件,视频报道称北京银行在上市过程中,披露出来了84位娃娃股东,其中最小的甚至只有1岁,这一石破天惊的新闻让市场震惊。

2007年北京银行在沪交所上市。不久,就有网友从其股东名册中发现了一些“娃娃股东”,甚至“婴儿股东”。北京银行方面解释为,进行股份制改革时,信用社转入和增资扩股形成了一批未成年股东。

资料显示北京银行上市时有的“股东”刚出生,或者还在上幼儿园、小学。其中,1984年11月出生,当年只有13岁的吴振鹏,以五百万股的数量排在自然人股东首位。另外排名第13的郑宇轩,于1997年1月出生,持股量为130万股。10年后的今天,这些10到20多岁的股东都已成千万、亿万富豪。

虽然此后上海闵行法院判决“沪上首起娃娃股东持股纠纷”合法,为北京银行“娃娃股东”提供了法理依据,但是业界依然有声音认为“娃娃股东”不具有民事行为能力,所以他们不能在公司的重大决策上投票,以免因为“娃娃股东”的无知而损害其他股东的利益造成风险。

另据凤凰网记者不完全统计,截至2021年3季度,北京银行收到18张罚单,总计罚款金额1352万元。其中以2021年9月30日的罚单金额最大,高达820万元。

天眼查行政处罚信息显示,北京银行因服务收费管理不力,违规收费;理财和同业投资业务严重违反审慎经营规则;贷款管理不到位导致贷款资金被挪用三项违规事实被北京银保监局给予行政处罚,罚金为820万元,在罚收巨额罚金的同时,北京银行被责令整改。相关责任被处10万和5万不等的相关罚金并处于警告处分。

BT财经通过天眼查企业信息发现,北京银行涉诉关系多达数千条,大部分是以原告身份出现,但其中不乏被告的数十条,相关风险数据总量更是高达15131条。这对一家商业银行的声誉或多或少会有一定影响。

“北京银行身处首都北京资源优势无可比拟,但较高的不良贷款率会拉低他们的净利润,不良处置是北京银行必须重视的一点,同时北京银行须重视多元化发展,降低对个人房贷的依赖。”刘志刚认为北京银行的区位优势是其他商业银行不具备的,但增速却持续走低,大有被其他对手超越的趋势,从目前来看北京银行复苏之路坎坷且漫长。

刘志刚分析认为:“北京银行的区位优势明显,不是宁波银行能比的,但宁波银行现在业绩反而有赶超北京银行的趋势,未来北京银行应该把工作重心放在降低不良贷款率以及如何从多元化上寻求新的突破上,这是突围的当务之急。”

金融行业研究员沈梦楠指出,目前来看,中国经济发展平稳向好的态势没有改变,但仍面临不少困难和挑战,存在诸多不确定因素,尤其是在疫情下,各种外界影响巨大,居民消费欲望被扼制,势必影响金融业的发展。居民金融投资变得相对保守,各类金融服务深度依赖于线上,实体经济下行压力导致的银行风险上升。

沈梦楠同时表示,为刺激消费银行开始降低存款利息,势必导致北京银行存款受到影响。北京银行还面临政策调控风险,新冠肺炎疫情发生后,中央及各主管部门出台了一系列保持经济金融平稳运行的政策,其中强调银行业应积极帮助企业恢复生产经营,支持实体经济发展。2020年,银行业减费让利达3568亿元。2021年6月,六大国有银行公告表示将在2020年基础上进一步加大减费让利力度。2021年的让利幅度只增不减,这必然会进一步压低北京银行的利润空间。

作为首都的金融企业,北京必须要把服务实体经济和防控金融风险有机结合起来,把夯实管理基础与提升发展质量结合起来,把依法合规重视起来,这样才能打好抗击金融风险之战,维护好我们的金融秩序和社会稳定。

(BT财经V)

责任编辑:李琳琳

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)