原标题:急剧缩水!监管出手了,银行小微贷数据遭挤水分:严查房抵贷、剔除票据融资

“我们的小微贷业务规模严重缩水。”珠三角地区一位城商行人士告诉证券时报·券商中国记者。

监管指标压力下,大行下沉以更低的资金成本抢夺小微客户,今年以来,监管部门又对小微业务的真实性加强了考核,基层业务部门压力陡增。

年初以来,银行严查个人经营贷流入房市,风控门槛的提高将不少本可以计入小微贷指标的客户阻拦在外,加之近日监管部门要求普惠型小微贷“两增”考核剔除票据融资,进一步挤出小微贷业务数据的水分。

“有的银行为了完成监管指标,会临时找票据凑数。”一位地方监管人士表示,由于这类票据业务周期很短,剔除后对银行小微贷规模的影响不好估算。但他也透露,部分农村金融机构去年在限制票据融资比例的要求下,没有完成考核目标。

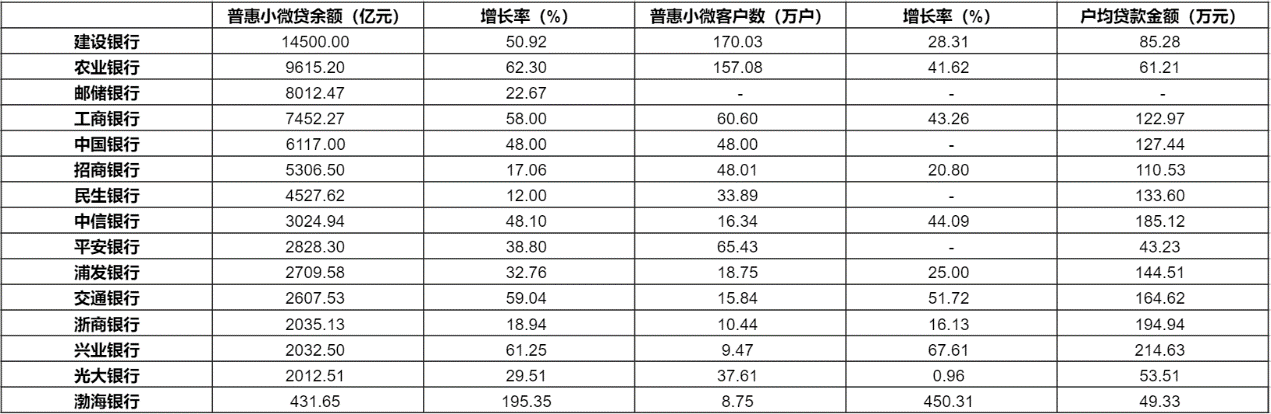

从年报披露数据来看,去年5家国有大行普惠小微贷余额增速均超出40%这一监管要求,农业银行以62.30%的增速“头雁”领飞,建设银行也在万亿规模的基数上保持了超50%的增速。与此同时,在近几年小微贷规模高增速的稀释作用叠加延期还本付息政策的递延效应下,银行普遍表示,当前小微贷不良率保持低位。

但疫情后,扶持小微政策的长期持续也令一些业内人士感到担忧。“如果有好的客户,我们肯定也主动做了,没有的话,监管强压的指标最后也只会变成一场数字搬运游戏。”一位城商行风控人士表示。亦有银行业人士认为,延期政策多次延长可能引发道德风险,埋下的资产质量隐患也需要警惕。

“头雁”领飞,普惠小微贷增速大涨

去年新冠疫情重创经济的大环境里,中国银行业在政策要求下加大了对小微企业的金融支持力度,以促进经济复苏。证券时报·券商中国记者梳理6家国有大行与9家上市股份行2020年年报数据发现,工、农、中、建、交5家国有大行都超额完成2020年普惠小微贷规模增长40%以上的政策要求,并且在基数较大的情况下,继续发挥“头雁”效应。

其中,2020年末,农业银行普惠小微贷余额超9615亿元,以62.3%的同比增速领跑国有行;交通银行普惠小微贷余额约2608亿元,增幅59%;工商银行普惠小微贷余额超7452亿元,同比增长58%;建设银行普惠金融贷款余额达1.45万亿元,同比增长超50%;中国银行普惠小微贷余额为6117亿元,较年初增长48%。

股份行中,兴业银行、中信银行的普惠小微贷业务分别以61.25%、48.10%的规模增速领跑,渤海银行则因基数较小,去年增长率明显高于其他银行。

从增长推动因素来看,国有行主要依靠新增客户数拉动规模增长,农业银行、工商银行、交通银行普惠小微客户数增速均超40%;建设银行则在超130万的客户基数上,仍保持28%以上的增速,2020年末,该行小微客户数超过170万户,位居国有行首位。股份行客户数基数与增速普遍低于国有行,贷款定价则普遍高于国有行,规模增长主要依靠较高的户均贷款金额拉动。

从披露数据来看,国有行、股份行普惠小微贷款业务的不良贷款率保持低位。农业银行、招商银行、浙商银行普惠小微贷不良率均低于1%;交通银行普惠小微贷不良率为1.91%,较上年末下降1.31个百分点;工商银行年报也披露,该行普惠贷款不良率显著低于全行贷款平均水平。

这或与部分银行普惠小微贷业务大规模开展时间较短有关。“近几年来小微贷业务的高增速扩大了不良率的分母,起到稀释作用,这类业务尚缺少时间和经济周期的检验,加之去年实施的延期还本付息政策使得部分不良风险延缓暴露。”一位业内人士说。

4月2日,监管部门决定将普惠小微企业贷款延期还本付息政策延期到2021年12月31日,比原定的时间再次延长9个月。在2020年年报业绩发布会上,多家银行相关负责人也对这一政策影响作出解答。

交通银行副行长殷久勇表示,该行累计办理延期还本付息的贷款本金规模约2190亿元,根据该行实时跟踪和排查的结果,在阶段性困难的贷款中,去年末有165亿贷款存在不同程度地风险信号。

“目前我们正在积极地采取各种措施,加以管控化解。”殷久勇称,“预计不会出现风险集中暴露的情形,因为这项政策我们还要继续进行下去。”

工行副行长王景武也表示,延本延息方面的风险总体可控,从2020年三季度开始,延本延息的办理量开始下降,随着疫情的好转和企业复工复产,相当部分的延息贷款已恢复到正常计息。

给小微贷业务数据挤水分

近几年来,鼓励金融机构支持小微企业一直是监管关注的重点。2018年初,银保监会就提出单户授信总额1000万元以下(含)的普惠型小微企业贷款要完成“两增两控”的考核目标。

2019年,政府工作报告进一步提出五家国有大行普惠小微贷余额较年初增长30%以上的目标。2020年这一监管要求本已降至20%。然而,疫情的突然爆发打乱了监管设立扶持小微企业目标的节奏。去年4月,国务院重新提出,五大行小微贷增速要不低于40%。

面对突然增大的监管考核压力,一些银行的业务数据或许并没有其表现出来的那样亮眼。事实上,监管部门已经关注到其中掺杂的水分,并做出调整。

“我们关注到,个别银行为了完成监管考核的目标,存在做票据来‘冲规模’、实现形式上‘达标’的短期行为。”4月16日,银保监会普惠金融部副主任丁晓芳在银保监会2021年一季度新闻发布会上表示,针对这一点,今年银保监会优化了“两增”考核口径,剔除票据贴现和转贴现业务相关数据。

一位地方监管人士告诉记者,银保监会考核口径剔除票据融资数据,就是为了促使银行机构根据小微企业的生产经营和资金使用周期,切实满足信贷需求,使普惠金融政策真正落地。

“因为票据业务一般不超过半年,而企业资金一般在一至两年。如果时间过短,企业不好安排生产。”他解释称,一些银行机构之所以通过低风险的票据业务完成普惠指标,一方面是因为票据业务规模大,容易通过贴现、转贴现调整信贷规模,在短期内就能够把量做上去;另一方面是票据业务风险较低,只要审查票据真实性,就不容易出现风险损失。

“银行对做小微贷还是存有顾虑,既怕不良,又怕问责。我了解到,有的银行是为了完成监管指标,临时找票据来应对。”该人士表示,由于票据业务周期短,很难估算规模和剔除该指标后的影响。但他也透露,一些农村金融机构去年因为有贴贷比和票贷比限制,不少没有完成监管目标。

由于央行的普惠小微贷款统计口径中不包含票据,而银保监会的统计口径包含票据,兴业银行研究宏观团队根据两部门的统计差异推测,计入普惠型小微企业贷款口径的票据贴现和转贴现规模在2000亿元以内,在全部普惠型小微企业贷款口径中占比1%左右。

但实际规模可能高于这一数据。渤海银行上海分行风控人士李悦感受到,今年的小微贷考核确实加大了力度。“之前包括国有银行在内的很多银行完成小微业务,主要是依靠票据,通过核心企业或者承兑银行的授信太缓释小微企业自身风险。”他说,“现在票据不计入考核指标,银行就要加大力度在风控,监管要求和业务发展中找到一个平衡。”

工商银行2020年年报数据也披露,该行去年小微企业票据贴现业务量4298.09亿元,年末小微企业贴现余额2089.07亿元。需要注意的是,普惠型小微企业是在小微企业贷口径下进一步细化的统计口径。根据银保监会披露的数据,去年年末,普惠型小微企业贷款的规模在全口径小微企业贷款中占比约36%。

不同银行业务结构不同,受到的影响也不尽相同。一位城商行风控人士就表示,他所在的银行票据贴现业务很少,几乎没有受到这一政策变化的影响,但监管部门对信贷资金流入房市的管控对其打击很大,包括小微贷在内的业务都出现明显缩水。

“之前很多人先用一笔过桥资金把房子过户,然后直接用刚买来的房子到银行做抵押经营贷,之前珠三角很多银行这块业务做得如火如荼,现在严查信贷资金流入房市后,行里要求过户六个月以内的房子都不能做抵押贷了。”他向记者透露,如果炒房客一套房的资金在1000万以内,就可以计入小微贷客户,这类业务有房子抵押作为保障,银行往往更为热衷。

“特别是深圳还出了二手房交易指导价,这个指导价比实际成交价低很多,如果走按揭的话,银行只能按指导价给买主房贷,买主要承担的资金压力就会非常大。”该人士认为,这是目前大湾区的银行都面临的一个重大挑战。“现在这边很多银行包括小微贷业务在内的贷款规模都因此急剧压缩了,我们行业务也受到很大打击。”他说。

“小微企业的经营受疫情影响很大,很多都是靠纾困政策暂时延续经营,伴随政策效应到期,很多小微企业将面临巨大资金压力,所以监管当前的政策也是为了利好后续小微企业融资。”李悦认为,无论剔除票据融资还是严查信贷资金流入房市,都是监管希望信贷资金直达实体经济所采取的手段。

隐忧难解:上有政策,下有对策

去年普惠小微贷爆发式增长的同时,让利要求也使得新发贷款利率低于以往。证券时报·券商中国记者统计,5家国有行新发普惠小微贷款利率均仅略高于4%,其中最高为建设银行4.31%,最低为中国银行3.93%。贷款高速增长背后,与成本、风险不相匹配的利率水平也引发业内人士担忧。

“如果小微贷款发放得太多、利率太低,那其流入股市和房地产市场的可能性会比较高。因为如果小微贷款的利率过低,即便小微企业不缺钱,它也愿意去贷来炒股,觉得有利可图。”招商证券银行业首席分析师廖志明表示,“所以贷款利率及规模应该根据社会或经济的实际需求去投放,如果一味大量投放,有时候可能会产生负面影响。”

另一方面,亦有银行人士表示,按照以往的考量,这样的利率水平难以覆盖小微贷业务的成本和风险,可能埋下许多隐患。“过去一些银行不愿做小微客户,就是投入的人力成本和收益难以匹配,开拓一户小微客户和一户大客户利润差别很大,所以高成本、高风险,就要靠高利率来覆盖。”该人士说,“去年新发贷款利率几乎均低于5%,这样的水平很难有利润。”

一位股份行人士也告诉记者,开发一个好的小微客户并不容易,“要实地去跑、去考察,去接触一线的小微企业状态,特别是还要沉下心来跟小微企业主了解他个人的性格、处事风格,主要也是了解这个人靠不靠谱,是不是真的想做实体经济”。

在比较投入产出后,如果按照市场经营原则无法完成监管指标,那银行就很可能会把考核任务变成一场数字搬运游戏。记者了解到,有银行通过存量客户设立的多个关联公司,将一笔大额贷款拆解为数笔1000万元以内的贷款,充作新增小微贷款业务数据。

“做小微企业贷是让有经营能力的小微企业主走出来,而不是逼着银行去给那些没有经营能力的人放贷。”一位行业人士表示,这一业务与整体经济环境也息息相关,并非银行一厢情愿就能做好。

前述地方监管人士也坦言,现在小微业务确实不好做,“大行有网络和利率上的优势,地方金融机构既要让利,又要提供信用贷款,还要防风险,确实难”。

延期还本付息政策的不断延长也让一些银行人士感到担忧。“小微客户群体的资质参差不齐,过长的优惠政策可能引发道德风险,让一些本不应该得到金融资源的小企业主搭政策便车,甚至给他们赖账的正当理由。”有行业人士认为,让银行对小微客户的筛选回归市场化原则,或许更能减少风险隐患,提高资源分配的质量。

对此,银保监会副主席肖远企在前述银保监会发布会上表示,延期还本付息政策本身就是为了减少信贷违约,特别是一些中小微企业因为疫情遇到暂时的流动性困难,如果不对这些企业进行帮助,很可能很快就出现信用违约,反而增加银行的不良贷款。通过政策暂缓还款压力,随着国内复工复产的推进,中小微企业生产经营走向正轨,还本付息能力提高了,信用违约的可能性也就降低了。

“另一方面对中小微企业受疫情影响面临的困难和可能的违约有充分估计,保持头脑清醒。”肖远企也提醒,银行既要帮助中小微企业走出困境,也要进行内部压力测试,在不良资产的处置、在拨备的计提方面留足余地。

责任编辑:范迪

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)