隔夜利率逼近3%,央行再度净回笼千亿资金。

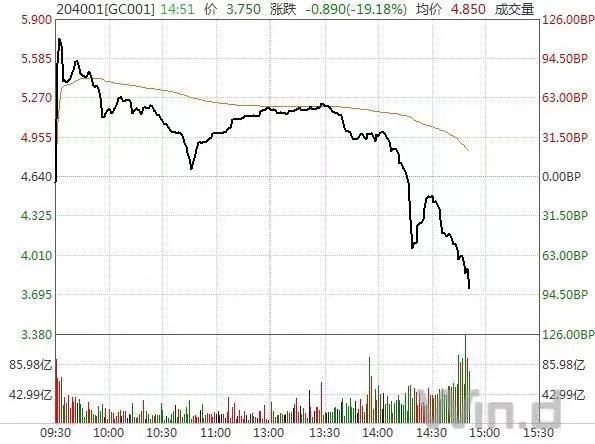

在央行持续大额净回笼资金的节前档口,市场资金面更紧了。1月27日,银行间存款类金融机构质押式回购隔夜品种(GR001)和7天期品种(GR007)加权平均利率继续攀升,逼近3%,隔夜利率一度升破3%达到2015年以来6年最高水平。交易所国债逆回购品种的GC001和GC007利率“倒挂”趋势继续扩大,GC001利率盘中升破5%。

今日资金面的加码收紧既有节前市场资金需求大的影响,也有央行流动性供给收缩的推动。1月27日,央行公告称,临近月末财政支出大幅增加,开展1800亿元7天期逆回购操作,由于当日有2800亿元7天逆回购到期,实现流动性净回笼1000亿元。

这已是本周来央行连续3天净回笼资金,净回笼资金总规模高达4185亿元。资金面的趋紧,以及央行流动性投放的不及预期,使得债市不断下跌。不过,亦有不少分析人士认为,货币政策不会过快转向,亦不会出现系统性收紧,当前流动性投放的缩量是为平抑前期债市杠杆率的快速上行,后续市场或迎来跨春节的暖意,央行有望加大流动性投放护航跨春节的资金需求。

债市加杠杆抬头,致央行收紧短期流动性投放

市场对央行短期流动性投放收紧的感受只是从上周开始才有所显现,而在去年底债市个别信用违约事件暴露之后至今年年初的一段时间,为稳定市场预期,市场迎来了一个资金面持续宽松的小周期。

回顾刚刚结束的一轮宽松小周期的操作,央行于11月30日临时性开展2000亿MLF,并在12月份超量续做9500亿MLF、重启14天期逆回购呵护跨年资金面。在央行的呵护下,资金面于2020年12月-2021年1月上旬维持相对宽松态势,隔夜利率持续下探至1%以下。

但为何此轮宽松小周期会于1月上旬结束,市场迎来的是央行连续多日的资金大额净回笼?

交银理财专户理财部投资经理柳灯对证券时报·券商中国记者表示,前段时间资金面比较宽松,隔夜回购利率一度持续在1%,股债双牛行情持续了近一个月左右,如此宽松的资金面导致银行间质押式回购成交金额一度攀升至4万亿元附近,说明债市杠杆率有所抬头;叠加最近股市“核心资产”大涨、一线城市房价大涨等,央行公开市场操作有了不少“50亿元”、“20亿元”小量操作的情况,这是央行近日边际收紧公开市场流动性投放的主要原因。

光大证券首席银行业分析师王一峰也对证券时报·券商中国记者表示,在资金面宽松环境下,市场对未来流动性预期较为乐观,更倾向于通过配置短债加杠杆来增厚收益,进而激发了债市加杠杆行为,造成短债利率下行速度更快,收益率曲线趋于陡峭化。可以看到,2021年1月份上旬,全银行间市场的隔夜质押式回购(R001)每日成交规模持续上行,日均规模达到4.22万亿,明显高于2020年四季度3.11万亿的平均水平,显示机构通过加杠杆配债的意愿较为强烈。

金融资产泡沫再惹关注

除债市杠杆率快速上升外,王一峰认为,资产价格大幅波动也是引发央行重点关注的主要原因。年初新发基金火爆、部分地区房地产价格上涨较快,资金在虚拟经济领域出现了一定淤积现象,资产价格风险有所加剧。

1月25日,央行货币政策委员会委员马骏所提出的“股市、部分区域房地产市场的泡沫已经显现,货币政策应适度转向”的表态,引发了市场对于货币政策转向的担忧,次日股债均出现一定幅度的调整。但实际上,不少分析人士表示,马骏的观点是个人看法,并非是货币政策即将全面“转向”的信号,而更侧重于对资产价格风险的提示。

有意思的是,市场只关注了马骏对于“货币政策应适度转向”的表述,却忽略了他也提出货币政策转向不能太快,并认为今年广义货币(M2)增速控制在9%左右比较合理。由于去年基数已经很高了,在这个基础上M2再增长8%~9%也是不小的数字。

“倒挂”的利率反映市场何种预期?

尽管近几日市场普遍感受资金偏紧,但对于后续资金面的预期仍较为乐观。这一点从隔夜利率逼近7天期利率,甚至“倒挂”的资金价格走势中也有所反映。

截至记者发稿前,1月27日的隔夜Shibor利率2.97%,7天期Shibor2.969%;GC001利率3.955%,GC007利率3.785%。

“资金面较紧张的时候,会出现隔夜和7天加权利率相近,甚至超过7天加权利率的情况。” 柳灯称,一方面,隔夜是主要成交品种。以2021年1月26日为例,银行间隔夜成交量在2.53万亿元左右,而7天期品种只有不到0.50万亿元,隔夜一直都是占据主要成交量,在资金面趋紧时,需求量更大的隔夜利率容易波动。另一方面,这也说明市场预期资金利率不会持续走高,所以就优先拆借隔夜资金过渡。

柳灯表示,今日(1月27日)早盘资金利率仍偏高,但临近中午资金面缓和。预计春节前资金面整体仍会有所波动,因为春节前或者季度末一般资金面都会有所扰动,特别是今年春节很多居民选择“就地过年”,会对春节前现金提取带来一定不确定性。不过,后续随着央行开展春节流动性安排,资金面预计会有所缓和,暂时还不存在资金利率持续大幅攀升的理由。

1月27日,交易所债券逆回购利率尾盘回落,GC001回落至3.925%,盘中最高触及5.9%。

无需过于悲观央行短期流动性投放

展望后续的央行流动性投放,不少分析人士认为市场无序过于悲观。

王一峰认为,市场无需过度担忧资金面持续收紧。今年疫情防控趋严下,居民返乡流量减少会造成现金需求下降,对春节前夕资金面形成利好。央行行长易纲日前明确释放了“不会过早退出支持政策”的政策信号,后续市场或迎来跨春节的暖意。

“正如上周应对缴税因素的影响,央行加大了流动性投放,随着春节临近,预计央行会对流动性有所安排。按照目前市场情况来看,预计仍会以公开市场资金投放为主。”柳灯称。

中信证券研究所副所长明明表示,从历史经验和逻辑上看,若央行全面收紧货币政策,股票、房地产价格将会承压,债券亦不能幸免。然而,从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。短期内对于货币政策转向无需太过担忧,参考往年春节前后资金面的表现以及今年倡导春节就地过年的影响下,需要关注后续央行操作与实际资金感受之间的预期差。

责任编辑:陈鑫

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)