作者 | 康波

出品 | 愉见财经

来源:监管“窗口指导”银行利润不许太高?我们去打探了监管的意思

今日有则重磅消息不胫而走,一石激起千层浪:说是近日银监部门对部分银行进行了窗口指导,要求他们“适度控制”利润增速,让2018全年的业绩增速“不要放太高”。

“愉见财经”赶紧替大家独家核实了一圈,发现了四点:

- 第一,您说这事儿有吧,咳咳,我只能说,这已经不是监管第一次窗口指导要求银行控制利润增速了,今年5月也有过类似操作和授意,所以大家也别见着风就是雨,觉得现在情况一定怎么特别了;

- 第二,您要问监管的初衷是啥?接近地方监管部门人士和“愉见财经”私下聊了聊,银行股东对排名和回报期望高,高管要升职要有绩效,正向激励与约束机制有效性差,行业长期忽视弱势客户的利益,在机构缺乏自纠偏意愿及能力、公司治理运转不完善的情况下,监管也只能不得已而为之:目的是让有以上倾向的银行,拉回头一点。

- 第三,这一窗口指导并非银保监会对各类银行业机构的“一刀切”指令。例如,北京银保监局就没有进行上述“窗口指导”操作。总体而言,由于各类机构和各地区差异大,就算有些安排,执行中也不会一刀切,都会是因具体情况再看的。

- 第四,没啥值得紧张的哈,做银行报表的都知道,拨备本来就是利润的调节器,多提拨备压利润还是少提拨备放利润,对银行而言就是左右手的事情;而拨备仓廪实自然抵御风险能力就更强。

就在我们发稿前,截止三季度末以净利润增速14.6%在“大行+股份制”银行梯队里排名第一的招商银行回应媒体称,该行未收到监管部门的窗口指导通知。

与逾期90天进不良一脉相承

此前听说过央行窗口指导信贷规模增速,又或者银保监会窗口指导银行业机构暂停对房地产企业贷款或房地产信托业务等,但对利润增速的“窗口指导”比较少见。“愉见财经”朋友圈里不少机构朋友在第一时间听到时也感到错愕。

但是莫慌!这并非监管首次窗口指导银行业“利润增速”了。今年5月,大家或许还记得当时银行业发生了一件大事:银保监会直管的国有银行和股份制银行将全部逾期90天以上贷款“一刀切”计入不良;属于地方银监局管理的地方法人银行则按各地实际情况,有些地方银行可以延期到明年达标。

彼时,一位银行业高层就对“愉见财经”说,银保监会高度关注贷款分类准确性,希望不良充分暴露,建议银行用核销等方式进行冲减,“监管目前的定调是,银行利润少增或负增长都可以。”

所以如果顺着这套逻辑,此次针对部分地区和银行进行的利润“窗口指导”,也可以被理解为是之前预期90天计入不良存量风险充分暴露等一系列监管政策的延续。

正如上述接近监管人士所说,监管目标是冲着夯实资产质量去的,而非单纯因为银行“赚钱赚得不好意思”想让银行“低调点”。

正如“券商中国”报道中指出,此次监管“窗口指导”的意图很明显:第一条就是意在促使银行提高拨备,并且充分暴露风险。

随着“逾期90天贷款入不良”缓冲期将结束,已经有部分地方银保监局开始拿中小银行“开刀”。

例如,12月18日,陕西银保监局筹备组印发《关于加强辖内中小商业银行流动性风险管理的通知》,要求各法人银行机构将存量逾期90天以上贷款于年底全部计入不良,并要求组织开展流动性风险排查。

剑指拨备,为逆周期做准备?

作为银行业最重要的利润调节器之一,“愉见财经”采访发现,提升拨备或许是部分银行应对利润增速窗口指导的最佳途径,显然,加大对拨备的计提也顺应了监管对于银行业“审慎”经营的期望。

时间回到2016年8月,彼时国内经济放缓,银行处在结构调整阵痛期的大环境下。多家银行的拨备在监管的“红线”上下徘徊。工商银行2016年上半年的拨备覆盖率降至143.02%,拨贷比为2.21%,双双低于监管“150%、2.5%”红线。

对此,工商银行董事长易会满形象地描述过一家大行巧用拨备“以丰补欠”的运作原理。他说,银行的拨备提取一直坚持稳健、审慎原则,动态真实的原则,在经济放缓,结构调整阵痛期大环境下,通过适度释放拨备资源,加大处置不良贷款,从而达到稳健经营的目的,是 ‘以丰补欠’的逆周期管理原则。

不过两年了,虽然当前宏观经济与外部经济形势面临挑战,但是银行业的拨备覆盖率大体呈现稳步上升趋势。难道又要屯粮过冬了吗?

下面“愉见财经”带领大家分别梳理一下截止三季度末,上市的大行、股份制、城商行和农商行的资产质量和风险抵补方面的情况,看看截至三季度中国银行业的日子过得怎样呢?

首先来看大行。上图通过蛛网面积显示了各家大行的经营表现。在资产质量方面,大型银行风险密度整体较低,农业银行三季度末不良贷款余额同比负增长,得分较高。从整体上看,前三季度上市大型银行的表现整体平稳,彼此间的差距不大。

其次是股份制。上图显示,在资产质量方面,招商银行的不良率较低、风险密度较低、不良率改善幅度明显,得分高居第一位。在风险抵补方面,股份制银行整体的资本充足率和拨备覆盖率水平偏低,招商银行的排名相对靠前。

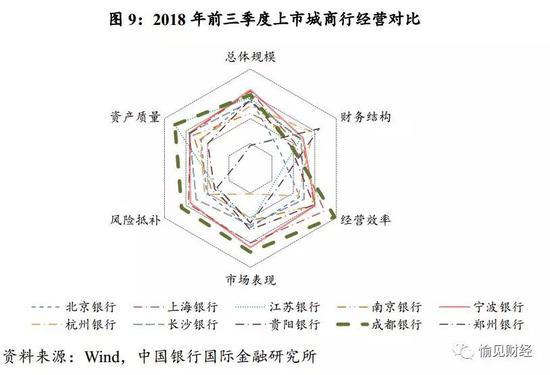

第三部分是上市的城商行。在资产质量方面,城商行资产质量整体稳定,得分基本处于中游水平,其中成都银行的得分整体较高。在风险抵补方面,城商行的拨备覆盖率整体较高,但资本充足率水平相对较低,成都银行在该项指标表现较好。江苏银行和成都银行的风险密度整体较低,且不良贷款率均呈现较好的改善迹象。

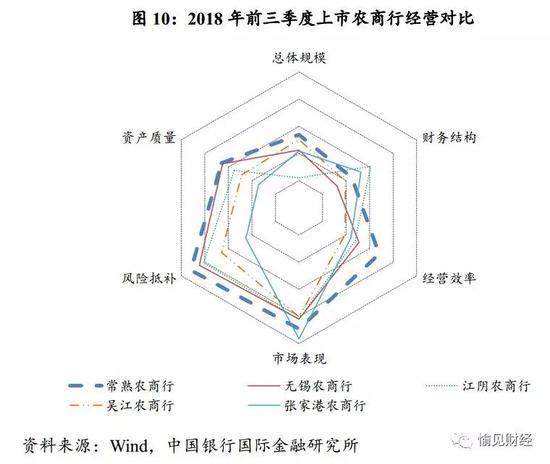

最后是上市农商行。上市的农商行风险抵补能力还不错,不过这也是由于农商行大多新晋上市,资本充足率较高,上市农商行拨备较高,其中常熟农商行、无锡农商行和吴江农商行得分较高。在资产质量方面,农商行资产质得分较高,其中常熟农商行和无锡农商行表现突出。

不过,与上市农商行形成鲜明对比的是没上市农商行的情况。今年以来,综合中诚信国际、东方金诚、上海新世纪等多家评级机构的报告来看,今年已至少有14家农商行因不良暴露、资产质量恶化、触及监管红线而遭主体信用等级或评级展望下调。

关于农商行整体不容乐观的资产质量情况,可跳转阅读我们此前的深度观察文章《农商行不良“爆表”记》。

中国银行国际金融研究所研究员熊启跃对“愉见财经”表示,今年在经济下行压力及不良认定标准调整后,商业银行不良压力有所提升。明年坏消息是,银行业将面临去杠杆的内部困局及外部贸易摩擦的外部冲击下压力,但好消息是,监管趋严的态势将边际改善。

“优等生”也有烦恼了么?

既然这次“窗口指导”的是利润,那最后来说说银行的利润,我们为您梳理了28家上市银行的业绩表现。

上市银行本身整体上就是中国银行业的“优等生”群体,而优里选优,发展得最好的银行有(截止今年3季度末,净利润超15%):上海银行(22.5%)、南京银行(15.4%)、宁波银行(21.1%)、杭州银行(20.4%)、贵阳银行(17.1%)、成都银行(20.8%)、常熟银行(25.3%)、张家港行(15.3%)。

在全部大行与股份制商业银行中,招商银行显然最亮眼,以14.6%的利润增速,比第二名光大银行高了5.5个百分点。

此外,上市农商行的平均净利润增速为15.9%,高于15%。

再从拨备覆盖率指标看,股份制商业银行的拨备覆盖率平均值为190.8%,低于大行(195%)、城商行(275%)与农商行(257%)的均值。

此外股份制行拨备也呈现出参差不齐的态势。其中招行拨备高达326.0%%,而有些股份制银行的拨备似乎仅仅是这个数据的一半。

申万宏源证券发布报告分析了招商银行,以其前三季度的利润增速和拨备覆盖率情况测算,如果全年利润增速压到10%,拨备覆盖率将提高到341%,而2018年第四季度,不良率只假设了1bp的环比降幅,应该是非常合理的预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)