原标题:武汉农商行领300万元罚款 房地产贷款占比上升蕴含风险

来源:新华融媒看财经

记者:李娜 王欣

1月6日,武汉农村商业银行股份有限公司(下称“武汉农商行”)因与身份不明的客户进行交易等违规违法的原因收到央行罚单。

此外,武汉农商行资产质量存在下行风险、房地产贷款占比上升和净利润趋势堪忧。

新华融媒看财经记者就以上问题致电武汉农商行,接电工作人员对记者问题进行了登记,截至发稿未收到相关回复。

遭罚300万元

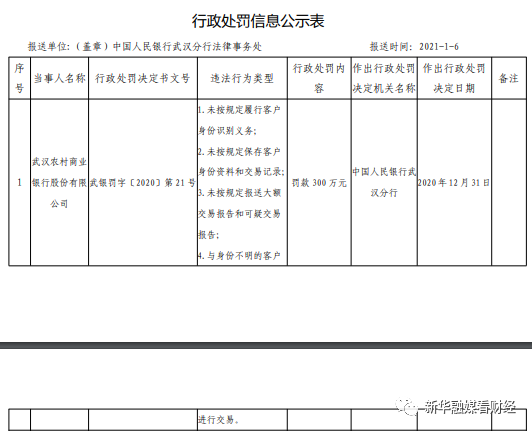

1月6日,中国人民银行武汉分行发布的行政处罚信息公示表显示,武汉农商行因未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告和可疑交易报告、与身份不明的客户进行交易的违法违规行为,被中国人民银行武汉分行开具罚单并处以300万元的罚款。

此外,2020年9月18日,湖北银保监局机关行政处罚信息公开表显示,武汉农商行因未按规定向监管部门报送关联交易情况报告、超授信额度且违规审批发放贷款、贷前调查不尽职致使贷款形成损失核销、贷款五级分类不准确、贷后管理不尽职导致贷款资金被挪用、违规发放贷款用于偿还银行承兑汇票垫款等21项违法违规行为,被银保监湖北监管局开具罚单并合计罚没937.86万元。

房地产贷款占比上升

公开资料显示,武汉农商行是经中国银监会批准成立的股份制商业银行,是全国第一家副省级城市农村商业银行,注册资本为48.60亿元。截至 2020 年 6 月末,该行资产总额 3008.94 亿元,较上年末增长 0.47%。

资产总额增长的同时,武汉农商行的净利润却逆势下滑。财报显示,截至2020 年 6 月末,该行实现营业收入27.04 亿元,同比下降 10.96%;实现净利润3.93 亿元,同比下降 66.34%。回顾近几年年报发现,从2017年起,该行净利润就已经出现下滑。2017-2019年,该行净利润分别为24.69亿元、23.48亿元、16.39亿元。

武汉农商行出现净利润下滑的主要原因是利息净收入的下滑所致。其中,截至2020 年 6月末,该行利息净收入为34.21亿元,同比下滑16.67%。

截至2020年6月末,武汉农商行不良贷款率为3.34%。该行近几年不良率略有浮动,2017-2019年该行不良贷款率分别为2.21%、3.59%、2.78%。在2018年,该行不良率骤升1.39个百分点,2019年不良率虽然有所下降,但仍高于同期全国商业银行1.86%的平均水平。

值得一提的是拨备覆盖率方面,武汉农商行不良贷率整体呈上升趋势的同时,拨备覆盖率水平却呈下降趋势。2017年末、2018年末、2019年末,2020年6月末,该行拨备覆盖率分别为291.80%、170.64%、180.54%、138.85%。

此外,2019年报显示,武汉农商行房地产业取代去年的批发零售业,成为贷款投向最大的行业。数据显示,房地产业贷款余额为196.75亿元,占比达13.03%,同比上涨0.14个百分点;批发和零售业贷款余额为190.65亿元,占比达12.62,同比下降2.46个百分点。

联合资信评估有限公司对武汉农商行的跟踪评级报告中表示,武汉农商行房地产及建筑业贷款占比高且占比呈上升趋势。2020 年以来,武汉农商行投向房地产业和建筑行业的贷款占比进一步上升,整体行业集中度亦有所上升,其中建筑业不良贷款率高于全行不良贷款率,需对房地产相关行业的资产质量保持关注。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)