文/新浪财经意见领袖专栏作家 林采宜、吕佳石

一、 就长期投资而言,择股的收益远远高于择时

择股收益,即长期持有某家公司的股票(无论牛熊变动)赚取的收益。择时收益则是根据大盘的牛熊波动趋势判断,低买高抛指数基金而赚取的收益。

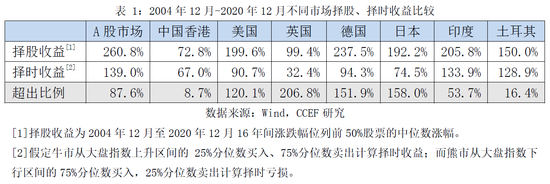

数据显示:如果将2004年12月-2020年12月间的16年作为统计区间,中国A股、港股、美股(标普)、英国、德国、日本、印度和土耳其等八个市场择股收益均显著高于择时收益,平均超出比例达100.4%。其中,发达市场择股收益平均超出择时收益159.2%(除港股外),A股市场中择股收益超出择时达87.6%,高于新兴市场的平均水平(52.6%)。

产生这种现象的主要原因是因为发达市场平均指数波动率较低,平均只有17.96%,因此通过指数波动来谋取差价的择时收益也相对比较低,而新兴市场的平均指数波动率比发达市场高出近5个百分点,达22.67%,因此择时收益相对较高(表2)。

从影响指数波动的因素来看,影响A股市场指数波动的主要因素是估值变化,A股的平均估值波动率高达8.3,这是A股市场大起大落的主要原因;相比之下,印度、土耳其股市的估值相对稳定,但其上市公司平均盈利水平的波动非常大,波动率分别高达95%和105%(发达市场平均仅47%),从而导致其股票指数波动较大。在发达市场中,德国的估值和盈利波动率最大,因此其择时和择股收益都位列发达市场榜首(表1)。

数据显示,对于长期投资的资金而言,持有业绩稳定的股票是追求高收益的最优选择,而择股的时候应该关注企业所处的行业周期、商业模式(核心产品)的市场前景及其给企业带来的盈利稳定性。对于短期资金而言,在不同的资本市场要关注其导致市场波动的主要因素变化,例如,在A股市场要密切关注宏观经济政策、流动性和风险偏好变化对估值的影响,在美股、印度和土耳其市场则要关注上市公司的业绩变化。

二、推动A股市场股价短期波动的核心因素是什么?

数据显示,由市场预期主导的估值变动是影响A股价格短期波动的关键因素。就2005年以来的四次牛市而言,估值因素对股价上涨的贡献度分别占73.0%、71.4%、99.6%和96.9%;同样,四次熊市的下跌也是估值变动主导的,估值下降对A股市场股价下跌的贡献度分别为85.7%、75.2%、92.3%和96.4%。因此,择时交易应该密切关注市场预期导致的估值变化趋势(表3)。

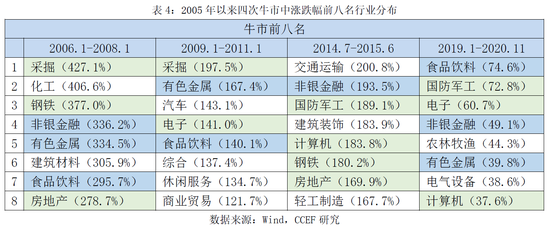

三、在A股市场中,牛市和熊市的领涨板块分别是哪些?

统计数据显示,不同行业板块在牛市和熊市期间的股价表现是不同的。从2005年以来的统计数据看,非银金融、有色金属、食品饮料三个板块在四次牛市中三次位列领涨板块。其中,非银金融三次领涨均由盈利、预期共同拉动;有色金属前两次领涨由盈利、估值共同驱动,2019年至今则由盈利改善所驱动(2019年全行业净利润同比增速中位数14.6%,高于同期全A股6.1%的平均水平);食品饮料板块2006年牛市由估值、盈利共同拉动,2009年牛市则由盈利改善拉动(年度全行业净利润同比增速中位数28.8%),而2019年至今的牛市则由估值变化驱动,估值同比增长23.2%。

在四次牛市中两次领涨的有采掘、国防军工、钢铁、房地产和计算机电子行业。其中,采掘、军工、钢铁和房地产四个行业领涨均由营业收入大幅增加驱动,由于这些行业成本存在刚性,业绩主要由收入端驱动,营业收入增长是推动其股价上涨的主要因素;计算机行业主要由市场预期导致的估值上升驱动,在2014年和2019年两次牛市中估值分别上升了51%和39%;电子行业的股价上扬则是由盈利估值共同推动。

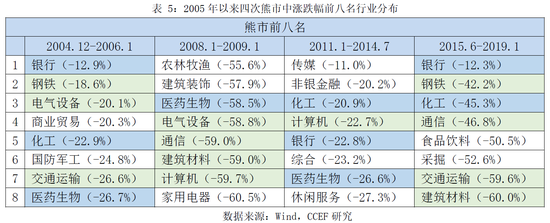

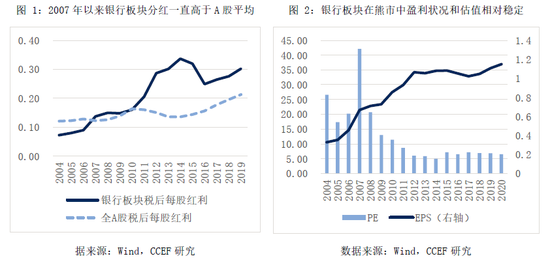

2005年以来的统计数据显示,银行、医药生物、化工行业在四次熊市中有三次位列领涨板块。银行业在2004年熊市中涨幅位列榜首主要是由于盈利大幅改善(EPS年化增长率达27%),而在2011年和2015年的熊市周期中抗跌能力排名强则由于本身盈利和分红稳定(2007年起始终高于市场平均水平)。化工行业抗跌能力强也跟其盈利稳定密切相关[注1]。同样,医药生物板块抗跌也缘于其盈利稳定性(2011年熊市抗跌则既有盈利因素也有估值因素)。此外,电气设备、通信、计算机和建筑材料行业在熊市中抗跌也是由于盈利稳定。

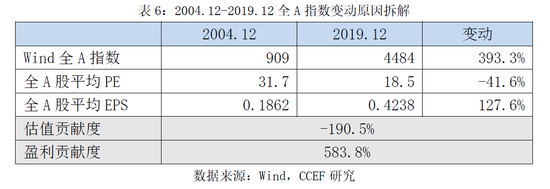

四、从长期趋势看,盈利增长是驱动股票价格上涨的关键

对于在波动中赚钱的短期资金而言,无论在牛市中还是在熊市中,市场预期导致的估值变化都是影响股价涨跌的关键因素。但对于在趋势中赚钱的长期投资而言,企业盈利才是驱动股票价格长期上涨的基础。统计数据显示:2004-2019年间,全A股估值水平下降了41.6%,但指数却上涨了近4倍,可见上市公司盈利增长才是拉动股票价格长期上涨的关键。这从另一个维度印证了择股收益高于择时收益的逻辑,对于个人投资者而言,关注上市公司基本面的发展趋势、长期投资的收益要高于短期择时交易带来的收益。

注释:

[1] 2011年的熊市中,化工板块则是由于估值上升而显出抗跌属性(在平均A股市场估值平均下滑16.8%的情形下,其估值平均升幅高达14.5%)。

(本文作者介绍:中国首席经济学家论坛研究院副院长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。