近日,世界黄金协会发布2025年中国黄金市场展望,预计2025年中国黄金需求关键领域的波动性将有所降低,整个市场的黄金需求将在未来一年当中趋于稳定。

近日,世界黄金协会发布2025年中国黄金市场展望,预计2025年中国黄金需求关键领域的波动性将有所降低,整个市场的黄金需求将在未来一年当中趋于稳定。

2024年中国黄金市场回顾:需求两极分化

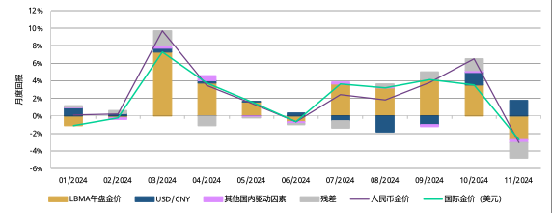

2024年以来,国内金价屡创新高。截至11月底,以上海黄金交易所(SGE)Au9999为代表的人民币金价飙升了28%,成为今年国内表现最好的资产。

世界黄金协会指出,除国际驱动因素外,国内驱动因素也对人民币金价的表现提供了一定助力,包括人民币的波动、投资势头强劲(包括大量黄金ETF流入和活跃的期货交易)、对经济预期的变动、中国黄金市场的供需变化(供需数据更新频次较低,图一的灰色“残差”捕捉了该项影响)

世界黄金协会表示,国内金价反弹对中国市场黄金消费而言是一把双刃剑。

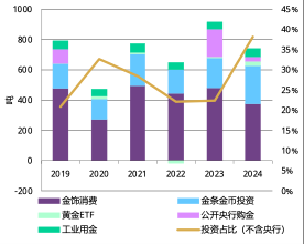

一方面,金价表现强劲,削弱了金饰消费者的购买力。2024年前三季度,中国市场金饰需求总量为373吨,是2010年以来最疲软的前三季度表现。

另一方面,在收益率下降、股市波动等因素影响下,金条金币投资得到提振。金条金币投资需求(253吨)创下十一年以来新高,同期,中国市场黄金ETF总持仓激增30吨。

同时,工业用金需求保持稳定,接近前三季度长期均值53吨,体现出该领域需求波动较小的特点,该趋势可能得到人工智能热潮的支撑。我国官方黄金储备增长放缓,中国人民银行于2024年5月暂停了连续18个月的增持,前三季度累计购金仅29吨。

2025年中国黄金市场展望

世界黄金协会指出,中国市场黄金需求的驱动因素并非仅在于金价:金饰消费和金条金币投资的根本驱动因素在于经济增长;婚庆数量对金饰需求的影响也至关重要;利率变化和人民币走势与零售黄金投资增长密切相关;对于短期黄金ETF投资者,金价、对冲需求和媒体关注更能影响其决策。

在宏观层面,世界黄金协会认为,为实现到2035年实现经济总量翻一番的宏伟目标,中国可能会继续加大货币和财政支持力度,例如进一步降息、提高赤字率和发行更多特别国债。在中国加速实现经济增长目标的背景下,进一步降息的可能性较大。

金饰需求下降幅度或将收窄

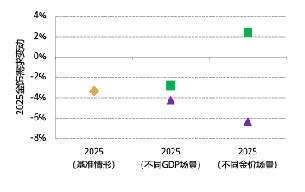

世界黄金协会预计,2025年金饰消费和投资需求将持续呈现分化态势。通过调整GDP增长率和金价变化这两个影响中国市场金饰需求最关键的因素,预测2025年金饰需求将持续下滑,但下滑幅度将大幅收窄至3%。

“虽然我们的年度模型能够很好地解释中国市场金饰需求的大部分变化(85%的变化),但我们也应密切关注那些难以量化的结构性变化。”世界黄金协会指出,中国金饰行业供过于求的问题导致了零售商和制造商持续整合的局面,这也明显体现在了主要金饰商扩张速度大幅放缓的趋势当中。虽然国内金饰市场可能已接近饱和,但行业内对于出口机会的讨论越来越多,这可能会开启新的增长窗口。

黄金投资需求将保持稳定

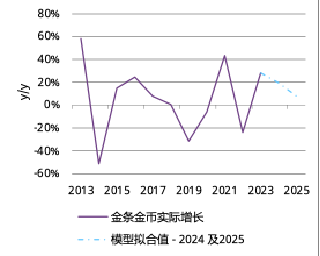

尽管金条和金币投资或许无法达到2024年的增长率,但2025年该赛道仍有望保持健康态势。

世界黄金协会认为,持续的货币波动和潜在的进一步降息可能性将为金条和金币投资提供支撑作用。在嵌入2024年四季度和2025年的基准情形宏观场景后,该协会的模型预测2024年全年同比增长约为20%,2025年将同比增长8%。

与金饰消费类似,一些由于样本限制、难以预测或统计上不显著等原因未纳入模型的因素,也可能会对金条和金币投资产生影响。

黄金ETF需求预期

2024年,得益于强劲的金价表现以及投资者和媒体的关注,中国黄金ETF市场得以迅速扩张。

世界黄金协会认为,金价仍将是驱动黄金ETF流入的关键因素。配置了实物黄金的多资产基金数量上呈显著增长态势,主要配置渠道便是通过本地黄金ETF。凭借着对冲本地货币和股市波动的战略价值,黄金理应继续吸引投资机构的关注。

“展望未来,预计2025年中国黄金需求关键领域的波动性将有所降低。”世界黄金协会总结道,经济发展有望趋于稳定,潜在的进一步经济刺激措施(如降息)应有助于缓解金饰需求的疲软,但行业的持续整合仍将是重大挑战。

随着利率进一步的下降和本币的潜在波动,黄金投资需求理应会得到支撑;但房地产和股票资产的投资者情绪等若干其他因素也很关键。如果央行恢复购金(事实上,央行11月已宣布购金5吨,是自今年五月以来的首次),也有望进一步推动国内投资者对黄金的需求。因此,世界黄金协会相信,中国的黄金需求将在未来一年当中趋于稳定。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)