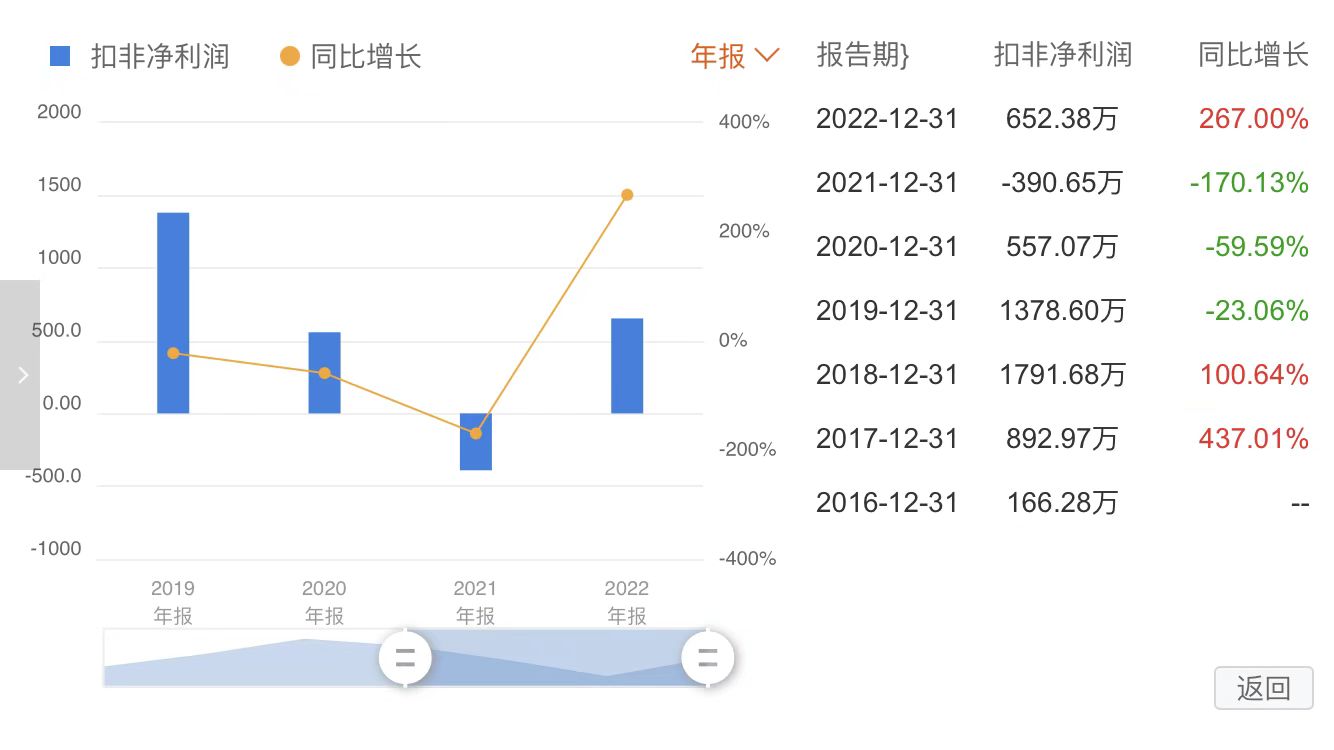

《科创板日报》4月21日讯(记者 徐红)21日晚间,微芯生物(688321.SH)公布的2022年年报显示,报告期内,公司实现营业收入5.3亿元,同比增长23.11%;归属于上市公司股东的净利润1748.48万元,同比下降20.37%;归属于上市公司股东的扣除非经常性损益的净利润652.38万元,同比增长267%。

分产品来看,其中西达本胺销售收入约4.67亿元,同比增长20.5%;西格列他钠销售收入1582万元,同比增长385.5%。

截至目前,微芯生物总共有抗肿瘤药物西达本胺和抗2型糖尿病药物西格列他钠两个产品获批上市。2022年微芯生物营业收入实现稳步增长,主要也是因为这两个产品销售增长,以及公司持续收到西达本胺在美国、日本和中国台湾的特许权使用费和里程碑收入所致。

净利润下降则主要是因为公司多个管线临床试验推进带来的研发费用大幅增加所致,2022年公司研发费用支出1.63亿元,同比增长25.88%(增加约3300万元)。

▌核心产品西达本胺放量趋缓

从过去几年的表现看,微芯生物营业收入一直处于上升通道。不过对比2020年和2021年,可以看到,公司2022年的营收增速略有放缓。

翻阅公司过往财报可以发现,这主要还是因为在过去两年,微芯生物的技术授权许可收入较为可观、基数较大所致。在2019年公司尚无这部分收入,但2020年首次实现了突破,取得技术授权许可收入约2444万元,2021年这一数字继续增长至近4000万元,而2022年则稳定在4300万元左右。

在售产品方面,西达本胺是微芯生物的核心产品,为公司贡献了近90%的营业收入。在国内,西达本胺分别于2014年和2019年先后获批外周T细胞淋巴瘤和乳腺癌两项适应症。2022年又在台湾获批乳腺癌适应症;在海外,西达本胺已在日本获批用于ATL(成人白血病)和 PTCL(外周T细胞淋巴瘤)。

截至目前,西达本胺两个获批适应症中,外周T细胞淋巴瘤适应症已被纳入医保,最新医保支付价为343元(5mg/片),而乳腺癌适应症则在2019年获批后公司一直放弃纳入医保。

就2022年的表现而言,西达本胺单个品种销售收入约4.67亿元,同比增长20.5%,增速较上一年也有所下滑。整体而言,在过去几年中,虽然西达本胺销售收入一直稳中有升,但放量速度较为缓慢。

图|西达本胺销售统计(2018年-2022年)

图|西达本胺销售统计(2018年-2022年)一方面这是因为外周T细胞淋巴瘤适应症较小,患者人数有限,加上进入医保后西达本胺价格下降明显;另一方面,或也是因为相较于一些传统大药企,微芯生物的销售能力还是相对薄弱。

就此,记者注意到,微芯生物也在着手完善商业渠道的铺设,公司表示2022年继续扁平化商业渠道,降低西达本胺商业运营成本,双产品平均回款周期低于60天。

西格列他钠(Chiglitazar, 商品名:双洛平)则是微芯生物自主设计开发的全球首个获批治疗2型糖尿病的PPAR全激动剂,于2021年10月19日获NMPA批准上市,产品上市当年实现销售收入325.87万元。2022年公司与海正药业达成协议,在全国范围内合作进行学术推广,并建立线上、线下销售渠道。2022年西格列他钠销售收入1582万元,同比增长385.5%。目前双洛平已被成功纳入国家医保目录,但未来销售放量情况仍有待观察。

针对代谢病产品的商业化销售,据年报,2022年微芯生物通过完善销售管理团队架构,提高销售团队组织力和提高内部工作效率,积极拓展销售终端,提高产品可及性;同时,积极拓展线下销售渠道,自费销售阶段成功准入医院148家;并与京东大药房、阿里健康大药房等线上平台合作,完善线上销售渠道。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)