作者蒋飞为长城证券首席策略分析师

核心观点

去年底的美国年度经济展望报告预测正在验证。我们在去年11月底发布的《美国经济或将深度衰退——2023年美国经济展望》中认为今年美国经济将出现深度衰退。当前已度过一个季度,经济数据虽然仍较旺盛,但深度衰退的迹象也愈加明显。硅谷银行事件的爆发预示着美国经济深度衰退的开启,并且降息时点也已经逐渐靠近我们在《艰苦奋斗、抗击通缩——2023年宏观经济展望》中的预测。

美联储面临两难困境,但货币超调难以避免,经济深度衰退后可能快速转入降息。由于美国经济的结构性问题,美国经济浅衰退无法促使通胀持续回落,劳动力市场迟迟无法进入收缩阶段,通胀就存在反弹风险,美联储不得不持续加息,这必然会造成货币超调,经济进入深度衰退。当经济发生衰退时,可能已经是危机状态,美联储货币政策需要迅速从加息进入降息。

美国财政透支过度,二、三季度财政或将被动紧缩。2020-2021年,美国为刺激经济财政赤字大幅提升。美联储加息后,美国政府财政利息支出大幅增长,占财政收入的比例提升至9.7%。美国国债已经触及法定上限,在重新提高政府债务上限前无法发行国债。拜登2024财政预算案可能无法顺利通过,因此直到四季度美国财政都将捉襟见肘。

我们预测2023年美国经济增速-1.2%。美联储加息的效果开始出现,银行业遭遇2008年金融危机以来最大风险。美联储继续加息或将导致金融系统受到更大冲击。美国高储蓄,高信贷,高库存,经济抵抗风险的能力已经较弱。美国未来12个月衰退概率已经创40年历史新高。美国经济衰退可能从二季度开始。

1、货币超调难以避免

1.1货币收紧效果逐渐显现

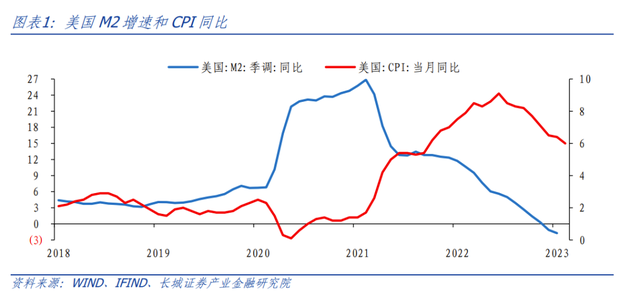

经历2022年以来持续加息的影响,美国部分经济指标回落速度正在加快。首先,M2同比增速已经降至1月的-1.73%,与去年同期的11.74%相比已经大幅收缩。同时CPI同比增速也从去年6月最高点的9.1%回落至2月份的6%。

其次,2022年12月,美国20大中城市房价环比-0.93%,同比回落至4.65%,较最高点21.29%大幅下降。目前美国房贷利率依然高达6.66%,根据房贷利率领先房价增速大约9个月的规律,美国房价还将继续下跌。

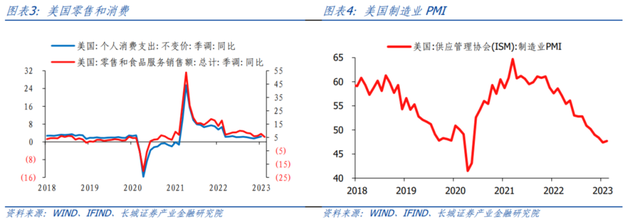

再者,美国零售和食品服务销售额同比增速已经下滑至2月的5.39%,处于2021年以来的最低增速;制造业PMI指数也已经连续两个月跌破48%,从2000年以来,美国制造业PMI有5次跌破并持续位于48%以下,均发生了经济衰退。

商业银行危机爆发,流动性继续紧张。随着加息效果的逐渐显现,部分银行出现了流动性问题。比如硅谷银行,其主要存款客户都是科技创业公司。在一级融资市场收紧的情况下,这些公司开始取出存在硅谷银行的存款,而这些存款被硅谷银行投资到持有到期的证券上。由于存款规模较大,证券账面处于亏损状态,造成恐慌和挤兑,进而演变成区域性银行危机。3月8日,美国加息货币友好银行Silvergate宣告停止运营,清算资产。3月10日,美国硅谷银行被联邦存款银行保险公司(FDIC)介入接管,中止运营。3月12日,Signature Bank被监管机构关闭。美联储加息以来,美国商业银行证券投资普遍亏损,目前危机还未结束。

#FormatImgID_3#

1.2美联储仍以控通胀为主

美联储面临两难困境。3月23日FOMC会议后,美联储主席鲍威尔在新闻记者会上表示:如果不解决个别银行业的问题,可能会威胁到银行系统。政策制定者普遍预计经济增长将继续迟滞,几乎所有FOMC委员都认为经济增长存在下行风险。但同时也表示:该行仍然强烈致力于将通胀率压低至2%的目标,距离达到该目标还有很长的一段路要走。这反映出美联储对于当前经济困境面临的艰难选择。

实体经济和金融系统的割裂越来越大。这个艰难选择出现的原因就是货币传导不顺畅,虽然实体经济部分领域已经出现了明显的回落,但如鲍威尔所言,劳动力市场仍然紧张。我们在《20230110美国经济又到了临界点》中已经分析过,由于新型冠状病毒疫情的影响,美国劳动力市场供给减少,造成贝弗里奇曲线外移,制造业PMI跌破48%,但失业率未出现回升。这一背离可能短期内难以弥合。

美联储仍将以控通胀为主。在危机爆发之前的一天,3月7日美联储主席鲍威尔在参议院金融委员会发表半年度货币政策证词中表示“尽管近几个月来通货膨胀有所缓和,但要使通货膨胀率降至2%的过程任重道远,而且可能会很坎坷。正如我所提到的,最新的经济数据强于预期,这表明最终利率水平可能高于先前预期。如果所有数据表明有必要加快紧缩,我们将准备加快加息步伐。恢复价格稳定可能需要我们在一段时间内保持货币政策的限制性立场。”这表明了美联储控通胀的立场。

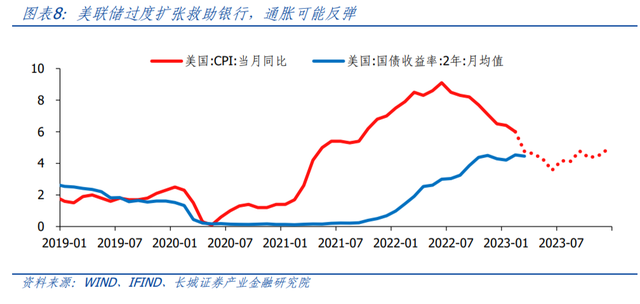

而且如果为了防止金融危机出现而再次量化宽松,通胀或将二次起飞。虽然货币收紧的效果已经显现,但还不足以让通胀自然回落。如果货币政策在经济衰退之前转松,那么滞胀形势延续,美国CPI同比在下半年可能会反弹,或将在明年创新高。

1.3衰退或将开启降息周期

经济衰退或是两害相权取其轻的政策选择。如果劳动力市场迟迟无法进入收缩阶段,那么通胀一直存在二次起飞的可能。而美联储持续控通胀而加息,必然会造成经济进入深度衰退。再由于美国经济的结构性问题,这就造成经济发生衰退时,可能已经是危机状态,货币政策也将很快从加息周期进入降息周期。

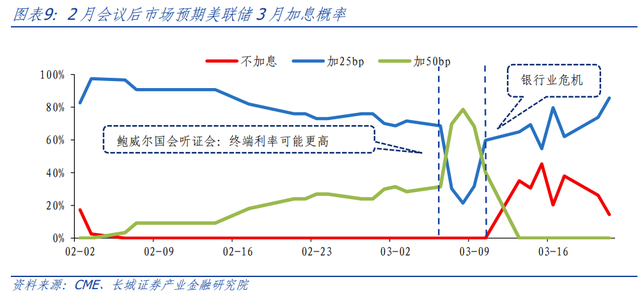

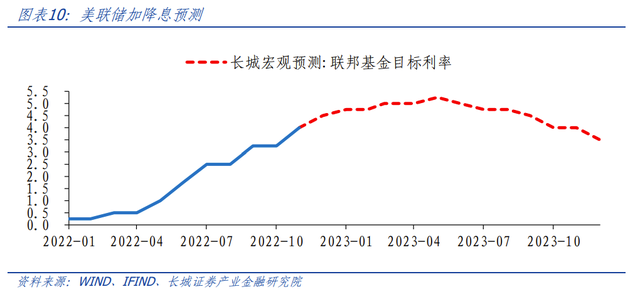

目前市场已经开始预期今年6月份开启降息周期。而在3月初市场预期的加息路径仍然是持续加息,甚至有预期认为终点利率会达到6%。我们早在《20221124美国经济或将深度衰退》的年度展望中,就认为“一旦出现经济深度衰退,美联储可能迅速转为降息。我们预计,美联储将加息至 2023 年 3 月,然后 5 月份开始转入降息”。

美国经济已经发生银行危机,降息预期也如我们预测提前到来。但因为经济结构上的割裂,我们认为降息时点可能在5月或6月。如果当前银行快速演化并推动需求深度萎缩,下一个议息会议也即是5月就可能降息,否则降息时点可能在6月。

2、财政政策被动紧缩

2.1疫情两年财政透支过度

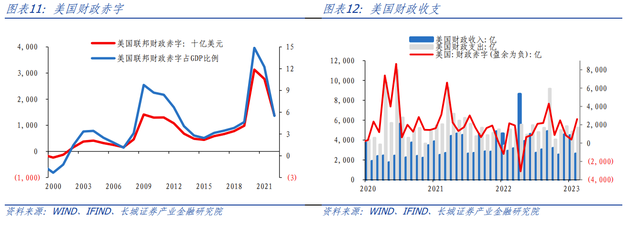

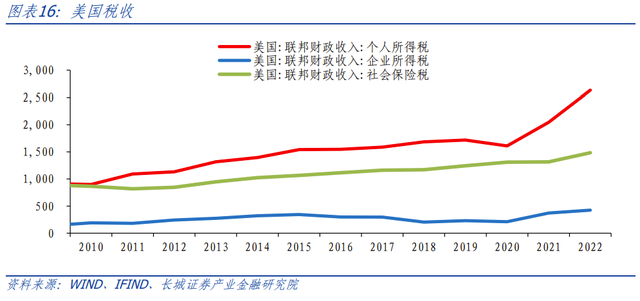

2020-2021年,美国经历疫情冲击,为刺激经济财政赤字大幅提升。2021年,因发放现金补贴等政策,财政赤字依然高达2.78万亿,财政赤字占当年GDP的14.87%,达到创历史新高的3.13万亿美元,远超2009年金融危机后的1.41万亿。2022年财政赤字虽然缩减至1.38万亿,但从历史来看还是过高。2020-2022年三年的美国财政赤字甚至超过了2011-2019年九年之和。美国财政透支过度,政府面临严重的债务压力。

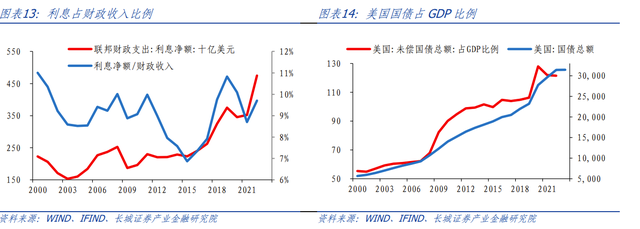

美联储加息后,美国政府财政利息支出大幅增长。2021年,美国政府利息净额3523亿美元,占财政收入的8.7%。而2022年美联储加息后,政府利息净额创历史新高,暴涨至4751亿美元,增长了34.9%,占财政收入的9.7%,利息负担迅速加重。目前,美联储加息仍在继续,政府利息支出仍将增加。同时,2023年美国经济衰退可能导致财政收入减少。一增一减,美国财政部面临赤字压力,只能依靠发行国债,但国债也已触及上限。

美国国债已经触及法定上限,在重新提高政府债务上限前无法发行国债。目前美国债务上限是2021年12月制定的31.4万亿美元。2023年1月17日,美国国债总额突破债务上限。1月19日,美国财政部开始采取特别措施,从当日起暂停债务发行,直到6月5日,并且美国财政部将使用两个政府运营的退休基金作为财政资源,以防止国债违约。3月10日,美国财长耶伦敦促国会尽快提高政府债务上限,否则联邦政府将面临停摆风险。1997年-2021年,美国联邦政府债务上限已经被提高22次。我们认为,美国应该会再次提高债务上限,但是在国会通过前,直到三季度美国财政都将捉襟见肘。

2.2拜登2024年财政预算案

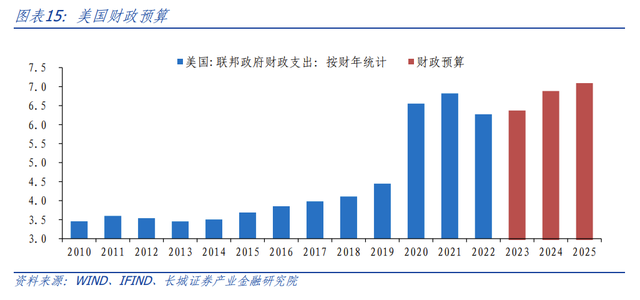

3月9日,美国拜登政府公布了2024财年财政预算案,预计国会两党将展开激烈争辩。拜登政府对2024财年提出了6.88万亿美元的预算总额,较2023财年的6.37万亿增长了8%(5100亿美元)。2024财年预算收入5.04万亿美元,较2023年财年4.80万亿增加了5%(2400亿美元)。这意味着,美国仍有2700亿美元的预算赤字。

拜登预算案的核心就是上调高收入群体和企业税率来增加财政收入。拜登提议为净资产超过1亿美元的富人设立25%的最低税率,同时提议将特朗普2017年税改下调的公司税率从21%回调至28%,跨国公司海外利润税率从10.5%回调至21%,股票回购税率从1%上调至4%。同时,拜登还计划把特朗普削减的最高一档个税税率从37%加回至39.6%。预算案承诺,增税计划能够在未来10年减少3万亿美元的财政赤字。

2024年是美国大选年份,国会两党关于财政预算案的争议或将导致政府停摆。2013年,因为没有对奥巴马政府提出的平价医疗法案达成一致,美国国会无法通过财政预算案,导致美国联邦政府2013年10月1日至16日停摆16天。2018年,美国国会两院未能就美墨边境墙拨款的短期预算方案达成一致,导致联邦政府2018年12月22日至2019年1月25日停摆35天。2024年即将大选,共和党和民主党可能就预算法案展开激烈对抗,很可能再次出现政府停摆事件,对美国经济造成较大影响。

2.3今年财政紧缩仍为主线

美国地方政府长期入不敷出,疫情期间也大量举债,地方财政也已经透支过度。1978年以来,美国地方政府就处于经常性财政赤字,只有2020年和2021年,因为疫情影响联邦政府加大转移支付力度,才短暂地出现了收大于支的情况。2020年,美国地方市政债券增加了903亿美元,2021年又增加了689亿美元。可以说,美国地方财政也在举债经营,美联储加息也会导致地方政府债务问题显著。

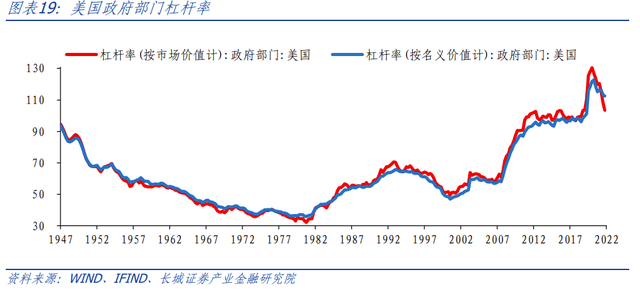

2020年美国政府部门杠杆率创历史新高,目前仍在高位。2019年Q3美国政府部门实际杠杆率103.5%,突破2016年Q3的103.2%创历史新高。疫情后,美国政府无序扩张财政,政府部门杠杆率迅速抬升,2020年Q4飙升至130.4%。直到2021年,美国经济复苏,政府杠杆率才有所回落。2022年Q3,美国政府部门实际杠杆率103.5%,依然处在高位。一旦美国经济衰退,GDP环比负增,杠杆率或将上升。

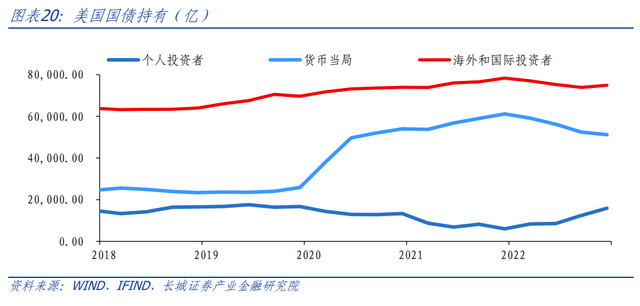

下一轮危机爆发时,美国财政政策将难以发挥效果。一方面当前美国利息支出占比已经很高,通胀仍处于较高水平,再通过发行新债融资难以持续。尤其是美国两党对于债务上限还未达成一致,美国信用评级有下调风险。另一方面中美经济脱钩造成美国国债的外部投资者大幅减少,当前新增美债的持有人主要是国内居民和企业,而这些持有人即将因经济衰退而抛售美债,给财政融资带来更大压力。

3、经济衰退正在来临

3.1金融风险引发危机

美联储加息的效果开始显现,美国银行业遇到2008年金融危机以来的最大风险。3月以来,美国三家银行相继倒闭。3月12日,虽然美国财政部、美联储、FDIC发布联合声明,稳定市场恐慌情绪。但是,美国第一共和银行,PacWest Bancorp等区域性银行还是相继遭遇挤兑,股价大跌并多次触发熔断。在《20230321欧美银行业危机可能已经开始》报告中,我们认为“当前可能只是危机的开始”。

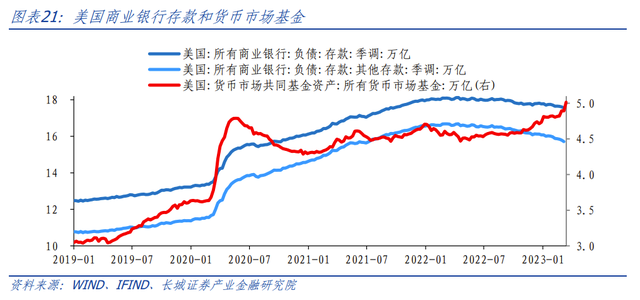

美联储继续加息或将导致金融系统受到更大冲击。美国中小商业银行现在面临的风险之一就是存款流失导致流动性不足。美联储持续加息,利率上升,货币市场基金比银行存款更具吸引力。2022年4月至2023年3月,美国所有商业银行的存款从18.1万亿缩减到17.6万亿,减少了5000亿美元,而同期货币市场基金增加了5000亿美元。在这种存款流失的情况下,美国商业银行要么变卖长期资产,要么提高存款利率来补充流动性,但这两种方式都会导致银行面临严重亏损。

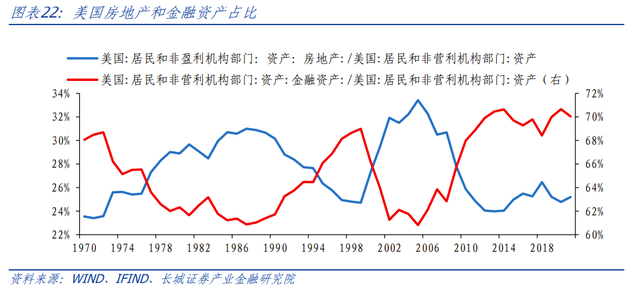

从居民资产结构来看,这次流动性危机将会主要发生在金融资产上。根据美国金融资产和房地产资产占比与经济衰退的关系,2000年,美国金融资产占比较高,互联网泡沫危机主要体现在股市暴跌。随后美国政府以刺激房地产的方式发展经济。到2008年,美国房地产资产占比较高,次贷危机就发生在房地产资产上。之后,居民资产又逐渐转移到金融资产上。现在,美国金融资产占比处在高位,经济危机可能就会从金融领域开始。

3.2抵抗风险能力较弱

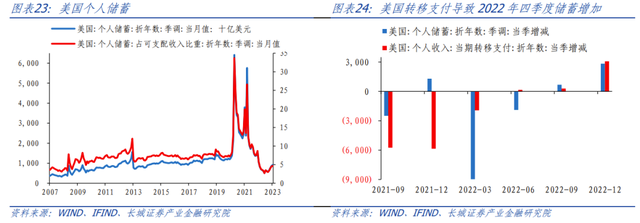

美国储蓄率已经处于历史较低水平。今年1月份家庭储蓄率为4.7%,虽然比去年6月的2.7%出现了明显的回升,但与过去相比都还处于较低水平。比如和2008年走势就很相似,2022年6月,美国个人储蓄5063亿美元,创2008年8月经济危机发生以来最低值。但进一步分析发现,美国个人储蓄增加的很大一部分原因来自转移支付。去年四季度美国个人储蓄折年数较三季度增加了2838亿美元,而同期转移支付折年数增加了3077亿美元。也就是说,美国储蓄回升并不是居民自发降低了消费,而是转移支付增加导致。

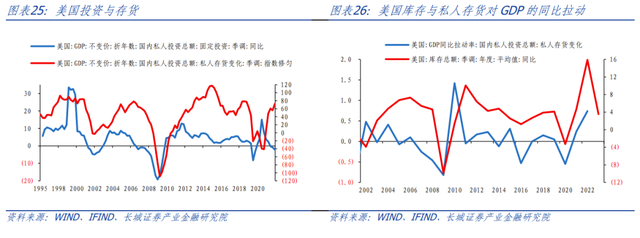

美国库存较高造成去库压力较大。自从2022年加息以来,美国需求的不断回落,库存压力逐渐增加。从历史经验来看,私人库存下降的过程固定资产投资增速都处于下降态势。当前固定资产投资增速已经大幅下降并转负,我们预计随着今年去库的展开,投资增速还将继续大幅下跌。

3.3经济周期进入衰退

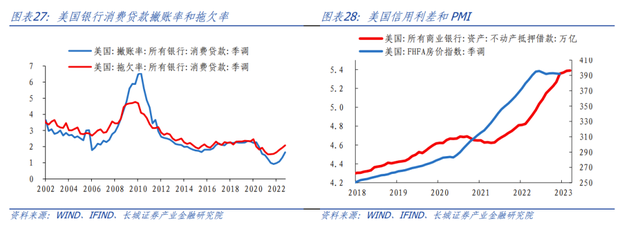

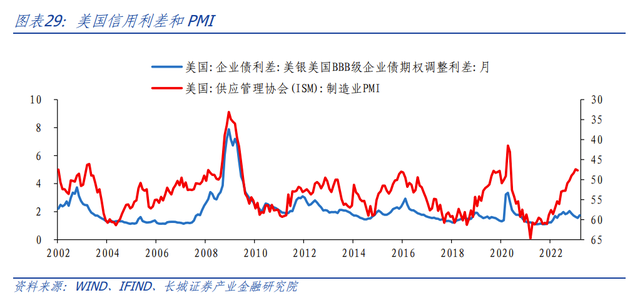

金融危机将引发经济危机。我们看到随着消费信贷能力的减弱,银行撇账率和信用利差都在上升。2023年2月,美国所有商业银行不动产抵押贷款约5.4亿万亿美元,较2021年2月增加了16.4%。美国FHFA房价指数自2020年5月持续上涨至2022年6月,美国房价指数两年之间上涨了约40%。随着房价的下跌,银行资产将大幅收缩,危机就将进一步扩大。这说明经济将呈现更广泛的收缩,不仅仅是制造业,房地产业、其他服务业也都将开始回落。而且从历史经验来说,信用利差扩大就是衰退的标志之一。

美国未来12个月衰退概率已经创40年历史新高。美国纽约联储根据美国债期限利差构建了美国经济衰退概率模型,当概率超过25%时,美国最终都发生了经济衰退。2023年8月美国衰退概率达到25.15%。2024年1月美国衰退概率更是提升到了57.13%,不仅超过了2008年金融危机前最高41.71%和2001年网络泡沫危机前最高的44.77%,而且创造了1982年9月以来历史新高。

我们调整2023年美国经济增速至-1.2%,高于年度展望的-1.5%。因为美国一季度的消费和财政支出都维持在高位,同时中国取消疫情管控有利于美国出口,美国一季度经济可能强于预期。随着美国经济二季度开始衰退,美国消费和投资或将开始加速下行。美国财政受制于国债上限二、三季度可能较弱,四季度新财政预算案通过后政府消费投资将会回升。上调美国2023年经济增速是因为衰退推后,可能延续到2024年,并不意味着衰退幅度减弱。#FormatImgID_22#

4、美国通胀或将转通缩

4.1短期通胀韧性仍较强

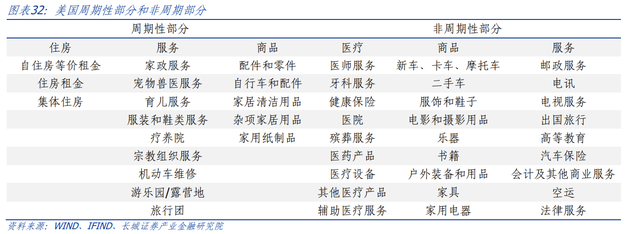

2017年,美国旧金山联储研究员Mahedy和Shapiro按照与失业缺口(失业率-自然失业率)的关系将核心PCE分成周期性部分和非周期性部分。如果失业缺口与该类别的通货膨胀率之间的关系为负且在统计上显著,则被认为是周期性成分。反之则为非周期性成分。周期性成分往往对整体经济状况更为敏感,与经济周期较为相关,比如家政、娱乐等大部分服务项和住房。非周期性部分对特定行业或事件因素更为敏感,与经济周期相关性较弱,比如汽车、服饰等大部分商品项和医疗。

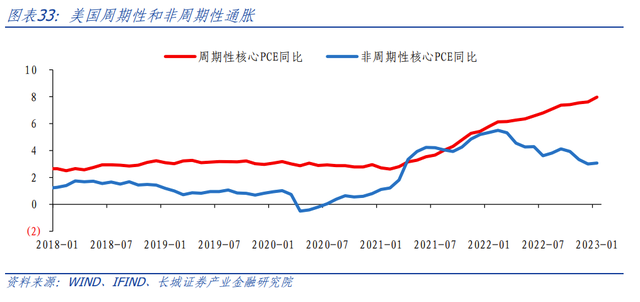

2020年现金补贴后,美国通胀非周期性部分先行上涨,形成通胀的原始推力。2020年初,疫情重创美国经济,失业人口飙升,美国政府在4月和8月分别发放了人均12000美元的现金补贴,并且美国国会12月通过了9000亿美元的《新冠纾困法案》。这是通胀的第一波推力。现金补贴直接带动PCE中非周期性成分同比快速回升。美国政府为了刺激经济,并没有停止补贴政策,导致通胀从非周期性成分逐渐蔓延至周期性成分。2021年4月,周期性核心PCE同比开始加速上行,美国经济进入过热期。

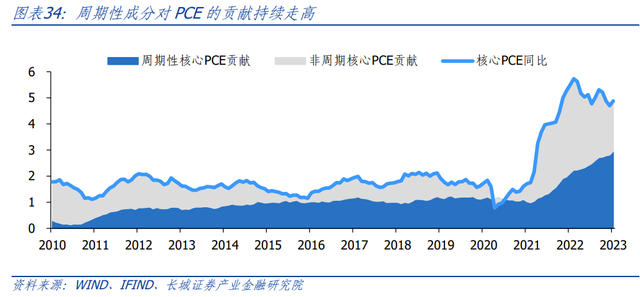

现在,美国通胀依然顽固,粘性较强的原因就是周期性成分持续走高。2022年3月,美国核心PCE同比5.4%达到顶点,然后逐渐回落。虽然美国通胀整体呈现回落趋势,但下降的主要原因在于非周期性成分,周期性成分对核心PCE同比的贡献在持续走高,也就是通胀粘性较强的部分。这也就意味着只有经济进入衰退周期,需求收缩,通胀粘性较强的周期性成分才可以回落,通胀才可能平稳落地,否则就还有反弹风险。

4.2根源在于劳动力市场

通胀韧性较强的原因在于周期性成分,根源在于强劲的劳动力市场。上文已经提到,周期性的判断标准就是与失业率的相关性,也就是说劳动力市场越旺盛,失业率越低,周期性成分的通胀就越具有韧性。

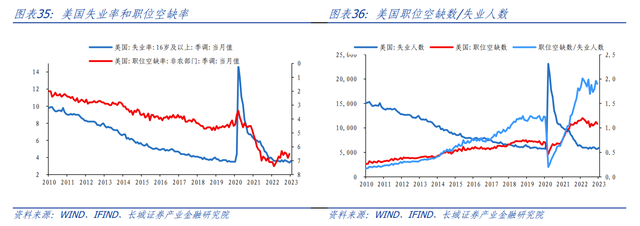

美国劳动力市场过热局面依然持续。2023年1月,美国失业率3.4%,创50多年以来新低。2月份回升至3.6%,但仍是历史低位。另一项反映美国劳动力市场紧绷程度的指标——职位空缺数/失业人数——也在2022年12月反弹至1.92。这意味着失业人口对应1.92个空缺职位,创除去2022年以外的历史最高。而且近三个月,美国失业人数减少,职位空缺数增多,美国劳动力市场非但没有冷却,反而仍在升温。

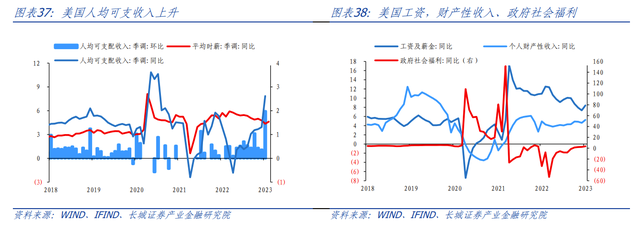

紧绷的劳动力市场支撑美国人均可支配收入增速持续回升。2023年2月,美国平均时薪4.6%,前值4.4%,工资增速出现反弹。同时由于就业人数增长,人均可支配收入同比增速2022年7月的1.2%持续回升至2023年1月的7.9%。1月份人均可支配收入环比增速高达1.98%,是2021年4月以来最高。工资薪金、政府社会福利和财产性收入占美国个人收入比重的前三位,1月份同比增速都大幅上升,导致人均可支配收入增速环比高增。

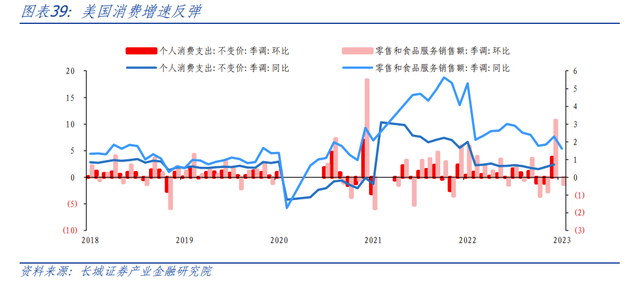

美国人均可支配收入回升导致个人消费支出增速和零售销售额增速反弹,显示出旺盛的消费需求。2023年1月,美国个人消费支出同比2.41%,零售销售额同比7.68%,均高于前值。更为重要的是,两者的环比增速不仅由负转正,并且创2021年4月以来新高。这些数据表明美国需求出现“反扑”迹象,这也是我们在去年《20220811忘掉数据回落,警惕需求反扑》报告中提到的风险。2月份,美国零售销售额同比回落至5.39%,虽然回落,但可能还会再度反弹。

4.3深度衰退或促使通缩

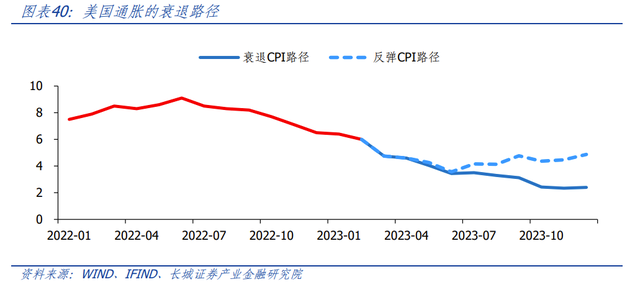

美国经济转入衰退,通胀或将快速回落,如同我们在美国经济年度展望报告中的超预期模式。在《20221124美国经济或将深度衰退》报告中,我们指出“在经济深度衰退时,消费需求和通胀预期都将以超出预期的速度下滑,物价加速回落”。比如2008年经济危机后,通胀快速转为通缩。我们认为,在二季度,美国经济或将开始深度衰退,甚至出现经济危机。通胀将切换至另一种路径。

在新的路径下,大宗商品价格将出现大幅下跌,劳动力市场收缩,服务需求快速回落,美国CPI环比也将回归到0.15%以内,年底CPI同比或回到2%左右。而且随着美国高杠杆负面效应的出现,需求将保持低位,通缩趋势逐渐形成。全球经济又回归到长期去杠杆、低增长、低通胀和低利率的增长趋势中。

风险提示

美国经济深度衰退;美国信用事件集中爆发;美联储加息超预期;国际局势恶化

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)