每经记者 赵景致 每经编辑 马子卿

3月27日,招商银行(41.980, -0.07, -0.17%)(SH600036,股价34.21元,市值8627.7亿元)召开2022年度业绩发布会,对招行2022年经营整体情况进行了阐述,并对投资者的提问做出了回应。

会上,招行董事长缪建民表示,“现在,虽然招行非息收入占比达36%以上,但还是不够高,要进一步提升做强重资本业务,做大轻资本业务,使业务结构更加合理,业务收入更加均衡,来应对长期净息差收窄趋势,增强穿越周期的能力。”

此外,行长王良谈理财表示,“在目前这个阶段,不追求规模做得有多大,母行对招银理财子公司的方针是要稳定规模,优化结构,提升能力。”

对于房地产风险,副行长兼首席风险官朱江涛在发布会上表示,2023年招行的房地产行业的风险大概率会基本出清。

董事长缪建民:非息收入占比达36%以上,要进一步做大轻资本业务

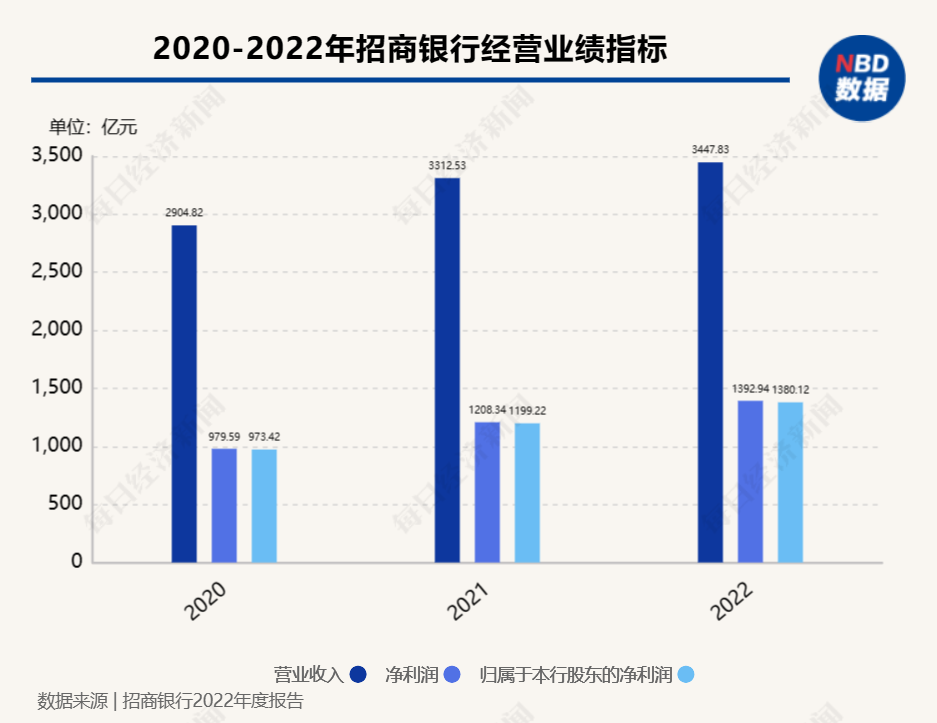

2022年,招行净利息收益率进一步缩小,为2.40%,较2021年减少0.08个百分点。

今日,招商银行董事长缪建民在2022年业绩发布会上表示,在利率进入下行周期,净息差收窄的情况下,一方面控制重资本业务的质量,另一方面做大轻资本业务,可以增强穿越周期的能力。

缪建民表示,商业银行的业务简单来说分两类,一类是消耗资本承担风险的表内业务,主要是贷款业务、自营的投资业务等;一类是不消耗资本的、不承担主要风险的表外业务。“消耗资本、承担风险的表内业务,主要赚的是净息差和资本利得。不消耗资本或不承担风险的业务,表外业务赚的是管理费和手续费。”

缪建民将前一类需要消耗资本的业务称为重资本业务。“传统的商业银行做的大多数都是重资本业务,即贷款再加上自营的金融投资。也有轻资本业务,但轻资本业务占比不高。”

缪建民指出,从银行经营的角度来讲,出现系统性问题几乎都出在重资本业务上,轻资本业务哪怕没做好,产生系统性风险的概率较低,所以强调要做强重资本业务。而轻资本因为不承担风险或风险较低,收的是管理费和手续费,不消耗资本,所以对轻资本业务而言,大就是强。

缪建民表示,“我们的重资本业务很强,比如说去年我们的不良率只有0.96%,那就很‘强’,当然还要继续‘强’。做大轻资本业务,我们招行的轻资本业务比较‘大’,所以我们去年非息收入占比达36%以上。”

缪建民认为,招行的轻资本业务总体上比较大,但是还不够大,要继续提升,所以要继续加大财富管理和其他收费型的业务。

行长王良:大量赎回的时期已经过去,理财规模保持着稳定的水平

今日,招商银行行长兼首席执行官、董事会秘书王良在2022年业绩发布会上表示,去年中国的银行系的理财子公司由于受到利率波动,估值下行,有很多产品跌破净值,导致了大量赎回现象,招银理财子公司和其他同业都出现了共同的这样的问题。

“由于净值波动导致客户赎回引起的流动性管理压力,我们也进行了认真总结和反思。”王良表示,“因为理财子公司在中国的金融业中是新生事物。招银理财成立只有三年多的时间,所以现在从经营策略上来讲,母行对招银理财子公司的要求是稳定规模、优化结构、提升能力。”

稳定规模方面,王良指出,在目前这个阶段不追求规模做得有多大。他表示,“过去理财公司产品主要以固收类和现金管理类产品为主,固收类产品规模更大,债市一波动,导致回撤幅度很大,很多投资者对银行系理财产品不理解,导致大量赎回。”

优化结构方面,王良表示,“在目前,中国市场的投资者对银行系理财产品不怎么理解的情况下,不宜贪大求快,要稳定规模,优化结构,丰富我们的产品线,加大权益类资产的配置。”

提升能力方面,王良认为,“投研能力、风险管理能力、产品创新能力、系统科技支持能力要加强,支持我们未来发展会更加长远。”

王良表示,今年目前债券市场整体利率保持稳定,去年大量赎回的时期已经过去,理财规模保持着稳定的水平,要将夯实内功、提升能力作为今年主要工作。

副行长朱江涛:预计招行房地产行业风险大概率会在今年基本出清

招商银行副行长兼首席风险官朱江涛在发布会上表示,总的来看,2022年全行的房地产风险得到了充分的释放。2023年招行的房地产行业的风险大概率会基本出清。

朱江涛表示,2022年招行表内的对公房地产贷款风险,可以用“三升一降”来概括。

所谓“三升”,一是招行的房地产行业不良生成额去年是138亿,跟2021年比,有较大幅度的上升;二是母行口径的房地产行业的不良率是3.99%,比年初也上升了2.6个百分点;三是整个房地产行业的拨备比例,是全行对公平均拨备比例的两倍以上,跟年初相比也是上升的。

“一降”指招行对公房地产占对公贷款的比例是15.91%,比年初下降了3个百分点。

“所以总的来看的话,2022年整个全行的房地产的风险,我觉得我个人理解应该说是得到了一个充分的释放。”朱江涛表示。

在不承担信用风险的房地产的领域,朱江涛提到,招行的理财投资余额是1135亿,标品和非标各占50%。其中标品部分涉及企业主体已经违约的余额是50亿元,这部分已经按照中债估值,在产品端的净值当中得到了充分的体现。非标部分目前分类都属于正常类的资产。

代销方面,朱江涛表示招行目前的余额是322亿,其中私行代销是285亿,对公代销是37亿,这个规模相当于峰值规模的10%左右,风险基本上也得到了充分的释放。

展望2023年房地产不良生成情况,朱江涛判断,2023年相较去年来讲会有一个比较大幅度的下降,但是季度之间的不良生成不会那么均衡,主要的原因是今年要集中处理内保外贷产品的风险因素,它会形成季度之间的扰动,同时整个房地产的不良处置的难度目前来讲是进一步加大的,会存在一定的滞后性。

“我们判断今年的房地产行业的不良率可能还会有所上升,但是不良生成会大幅下降,总的来讲,我们房地产行业的风险大概率在2023年会基本出清。”朱江涛表示。

封面图片来源:每经记者 张建 摄

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

7,223

7,223

哪吒2香港排片是美队4的8倍

- 2025年02月19日

- 12:29

- APP专享

- 扒圈小记

- 4,231

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 北京时间

- 3,943

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)