安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来新浪理财大学听管清友讲《破解财富密码30讲》,破解财富密码,实现财务自由。

演讲/管清友(微信公众号:吴晓波频道)

中国的特殊性在于市场规模和深度仍足够大,还有很多牌可以打,有办法改变或者部分改变经济增长的轨迹。

我的演讲主题叫做《南渡北归,西进东出》。

其实是想从“南渡”“北归”“西进”“东出”四个思维展望未来,让我们尽可能地去看到隧道里的一些微光。

“南渡”

什么叫“南渡”呢?上北下南,南渡就是经济处在减速期,而且减速期时间比较长。

从宏观研究角度来讲,我们不可能完全准确地预见未来哪一年这个减速期会结束,但是我们有一个基本的国际比较,因为有一些经济体曾经走过我们这样的路径。

根据我们有限的样本统计,大概看到在高速增长30年以后,一般的经济体都会有平均20年左右的减速期。

美国在80年代也经历了15年的严重滞胀,无论是发达经济体还是刚刚跨过中等收入陷阱过渡到发达经济体的这些国家和地区,大概都会经历这么一个阶段。

实际上,我们已经经历了十年——GDP增速从2009年的9.1%到现在6.0%。对于这样一个阶段,中国表现比较特殊,无论是从国际比较还是从历史维度考量,即便在减速期里,我们的经济增长速度仍然是相对比较高的。

可能很多人会问,真的会再经历十年吗?实际上这样的比较本身是比较粗放的。

中国的特殊性在于市场规模和深度仍然足够大,我们还有很多牌可以打,可以有办法改变或者部分改变经济增长的轨迹。尽管我们很难改变长期减速的趋势,但在两三年内,我们可以通过一些举措来改变经济周期的轨迹。

于是,问题就变成了:经济增长要不要“保6”?

一部分观点认为,因为6%是保不住的,所以索性不要保,就让它下去,市场可以迅速地出清。

另外一部分观点则认为,如果经济下滑过快,可能会让原本没有风险的企业陷入风险中。因此,为了稳定就业及防范风险,采取必要的稍大的逆周期调节还是非常重要的。

我个人更主张“保6”。

最近这些年,我们的GDP增速从9%到8%用了3个季度,从8%到7%用了14个季度,从7%到6%经历了17个季度,这当中有逆周期调节的作用,经济越是往下走,下一个台阶所需要的时间越长,这就给我们的宏观管理政策提供了一个空间。

当然,我们也知道这个6%大概率是保不住的。

这是我们说的难度,所以长周期和短周期大概就是这么一个特点,希望大家做到心中有数。

“北归”

关于“北归”,我从两个层面跟大家一起分享。

既然经济处在一个不以人的意志为转移的下行期,那么从企业家和投资者的角度来讲,其实大家各有各的选择。

从企业家的层面,我发现企业的扩张确实是有边界的。

最近几年许多企业的扩张停不下来,无法适时地止步,可能是因为创始人的基因,可能是因为这个行业所处的赛道,也可能是维持内部整齐划一或者团结的需要,但最后却导致了崩溃,因此,对于现存的很多企业,有这么几个方面可以参考。

➤第一,从经营的角度,确实从流量的横向扩张转向纵向的流量变现,这是一个从增量经济时代向存量经济时代转变的过程。

在这个过程当中,通过流量的扩张提高估值,通过提高估值再去进行新兴的投资,这种方式可能就要结束了。

➤第二,从公司的规模来讲,过去是“大而不能倒”,现在是“大而可以倒”,而且倒的还不少。未来五到十年里,企业的扩张思路将从“大而不能倒”转向“小而美”。就是生意不是往大了做,而是往小了做。

➤第三,从经营策略来讲,从快速扩张到稳健型经营的转变。

对于投资者而言,赚快钱不再那么容易,风险越来越大,坑也越来越多。在这种背景下,我们还是要更多地关注所谓的硬核资产。

硬核资产的特点是:有实实在在的价值,相对比较稀缺,同时相对比较安全,流动性更好。同时符合这四个条件的资产其实非常少。

从股票市场来考量,一些优质资产它们的筹码可能会进一步集中,集中到一部分以价值投资为理念的外资手里,集中到一批公募、私募基金手里,这些筹码可能会进一步锁定在机构里,而不放手。因此,未来买到优质筹码的机会越来越少。

“西进”

接下来是“西进”。

想给大家介绍一下国际上的一些经验和教训。今天选了三个经济体的变化。

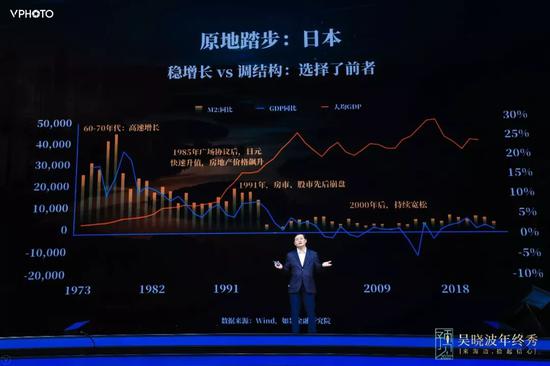

一个是日本,从经济指标上来看,日本在80年代末期以后,人均GDP水平基本疾驰在3万到4万美元的高位区间里,没有发生太大的本质变化。

从这个维度来看,日本的经济陷入到相对停滞的状态。这种状态进一步影响到了它的企业,影响到了国民的心态,影响到了社会阶层的变迁。

韩国的情况恰恰相反,韩国在90年代末期经历了亚洲金融危机的冲击,进行了相对比较彻底的结构化改革,它的人均GDP从一万美元到现在接近三万美元,1998年韩国人均GDP达到一万美元时,和现在中国的境况很相似,因此它的许多经验是值得我们学习的。

需要避免的,是类似阿根廷这样的案例,从上个世纪60年代开始,这个国家就开始走向国有化、高福利、高税收、宽货币……结果财政陷入恶性通胀、高外债这样的恶性循环。这种情况我们要极力避免,吸取教训。

“东出”

最后,我们说“东出”,也就是中国怎么办?

实现“东出”,我自己总结有这么几条。

第一位的是解放思想。无论是对国际关系的处理,还是对国内宏观经济的治理,以及对民营企业的态度等,都需要解放思想。

接下来是强化市场、放松管制、改善供给,以及在供给侧进行更大力度的改革。

最后一条是激发活力,可以分为以下几个方面:

➤第一,短期来说,还是要坚定不移地“保6”,防止经济过快下滑以及过快下滑带来的风险释放,甚至带来不可控的风险。

我们的赤字率只2.8%,因此在财政上确实没有必要那么保守,如果能启动央地财政改革的话,结果会更好。从2020年短期的总需求管理来看,财政政策的作用可能要远远大于货币政策。

➤第二,要激活教育。

在亚洲金融危机后,教育其实经历过一轮改革,这20年里我们看到了成效,也看到了一些不足。未来,如何充分调动民间资本的积极性去办教育,去增加教育类的公共服务,实现公用事业部分的民营化,是一项既能应对短期的经济下行,也能为长期的可持续发展奠定基础的重要举措。

➤第三,要激活文化。

经济下行的时候,往往是文化、娱乐、文学兴盛的年代,应该是许知远这样的知识分子兴盛的年代。但是我们对于文化还有很多不太必要的,甚至有些过度的管制。

这个领域其实韩国给我们提供了非常好的经验,他们在90年代末期应对亚洲金融危机其中一项重要的举措就是文化旅游。传承中国文化,讲述中国故事,实现中国梦是需要我们去放松管制、激活文化,而这一点其实在今天这个经济下行期显得尤为重要。

➤第四,激活医疗。

从每千人病床数来看,我们和日本、韩国、德国、中国香港地区的差距还是比较大的。随着中国步入老龄化社会,人们对于医疗、医药、医美这些领域的需求越来越大,医疗在未来10年到30年间,都是充满想象力的领域。

所以,我们可以从很多领域去放松管制,强化市场因素,在供给端去改善我们的管理、管制,给经济增长释放空间。

从国与国之间比较的话,中国市场的广度和深度仍然是全球最大,尽管外部国际环境和内部环境遇到一些压力,但是放长远来看,中国的增长潜力还是巨大的。

中国人追求财富的梦想,追求美好生活的需求是经济可持续发展的不竭动力,企业家的创新是经济生生不息的原动力。希望中国能有好的应对短期和长期冲击的策略,并且能够把牌打对,把路走对。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李思阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)