股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入]

新浪财经讯 第九届中国经济理论创新奖颁奖典礼暨中国经济学家论坛于11月24日在武汉举行。武汉大学董辅礽经济社会发展研究院院长毛振华出席并发表演讲。

毛振华在演讲中着重介绍了他从事金融危机以来中国宏观经济与政策研究的一个重要成果,即宏观调控的稳增长、防风险双底线思维。他指出,2008年全球金融危机以来中国宏观政策基本上贯彻了稳增长、防风险的双底线思维,在不同时期各有侧重,这是金融危机以来宏观调控的“中国经验”。在中美冲突持续存在的背景下,宏观政策要在稳增长和防风险双底线思维下选择好平衡点,做好短期政策和中长期政策的结合。

以下为演讲实录:

毛振华:

非常荣幸能有机会发言。这个论坛已经举办了9期,在前几期中我均作为董院等机构代表作欢迎致辞,但这次是第一次做学术发言,也是我给自己申请的一个机会。

今天给大家带来的是我这两年关于宏观经济与政策的的思考,是我个人对2008年以来宏观经济与政策的梳理与总结。我重点分享三个方面的问题:首先,讨论一下金融危机以来宏观调控的“中国经验”是什么,其次,讲讲当前中国经济发展遇到的新情况,也就是中美博弈之下,中国的政策做了哪些调整;第三,分析在当前内外挑战之下,中国未来怎么走。

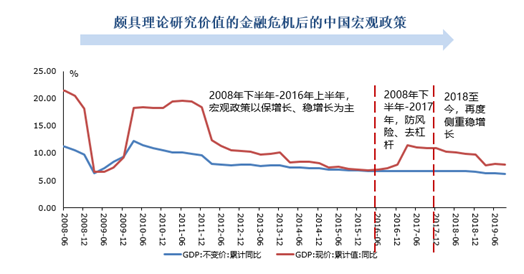

双底线思维是中国过去十年宏观政策的高度浓缩

有关金融危机后中国宏观政策应对效果的讨论有很多,对于以“四万亿”为主的经济刺激政策影响和效果的评估也存在比较大的争议。但不可否认的是,在2008年全球金融危机之后,在一系列反危机措施的引导下中国经济取得了长足发展:2009年中国成为世界第二大经济体;2011年成为第一大贸易国,此后虽然跟美国互有交错,但不是第一就是第二;2014年开始中国成为净资本输出国。这些都是我们过去无法想象的成就。“四万亿”的强刺激政策为中国经济的发展提供了窗口期,在西方国家经济低迷、复苏艰难的时候,中国经济实现了错峰发展,我们今天的经济格局乃至政治地位都是由这样的一个政策所带来的。不管有多大的问题,我们都不能否认在过去10年(2008-2018年)稳增长政策所起到的效果。

但是,稳增长的经济政策源起于金融危机,是反危机时期的政策,在政策出台的第一天起就与风险相伴。而中国是一个中央集权的经济体,在体制机制上具有政策层层放大效应,在这种政策放大效应的带动下,当年的投资实际上或远超过四万亿。尤为值得一提的是,中国利用国有企业作为反周期调控的一个基本工具,优点是国有企业的执行力度强较容易取得政策效果,但问题也会随之伴生。美国等西方国家也在金融危机后对一些企业提供了救助,但它们没有那么多国有企业,且在危机之后就逐步收回了救助。中国通过扩大负债等形式提供给国有企业的救助却并没有被回收,一条临时开挖的应急渠道最后变成了一条奔腾的大河。国有企业在政府支持下的高速负债扩张引发了对民营企业的挤出、产能利用率下降等一系列问题,在一定程度上偏离了对金融危机前既定的市场化的改革路线图,并导致风险持续累积,这是我们需要认真思考的问题。

2016年中,我发表了一篇以“中国宏观经济政策必须转向防风险”为核心思想的报告,第一次把金融危机以来中国的宏观政策浓缩为稳增长、防风险双底线思维。报告提出,金融危机以来长期的稳增长政策已经取得良好效果,但同时也积累了很多风险,稳增长政策边际效用不断下降;随着全球经济走出金融危机,外部环境相对宽松,宏观政策应转换至以防风险为重心。总体上,在实施以稳增长为重心的宏观调控时,需要密切关注风险的防控;而在倚重防风险的政策中,也需要关注对经济增长的影响,合理把握稳增长与防风险二者的平衡。这个报告通过中国人民大学的智库渠道提交给中央并获得了领导批示。无独有偶,2016年末的中央经济工作会议提出稳增长、防风险,这个政策继续在2017年的两会得到确认,当年10月举行的十九大把“防范化解重大风险”列为三大攻坚战之首。

虽然直到2016年底中央才把防风险列为正式的宏观调控目标,但我认为,我国的政策目标始终关注防风险,只是在不同的时期根据主要矛盾与次要矛盾的变化各有侧重。我认为,金融危机以来中国的宏观政策高度浓缩的话就是两条:稳增长以及与稳增长相配套的一系列的政策,防风险以及与防风险相关的一系列的政策,也就是稳增长、防风险的双底线思维。这是回顾中国过去十年所走过的路得出的经验与总结,是我对宏观经济理论的一个重要的贡献。我最近也在思考,有没有可能再进一步提炼和深化。

美国因素的干扰导致中国调控重心再度转换

在2017年我国出台了一系列防风险政策之后,2018年政府工作报告再度明确“推动重大风险防范化解取得明显进展”。。但是,中美贸易冲突的爆发改变了这一政策取向,使得2018年以来宏观调控重心再度侧重于稳增长。

事实上,美国因素对中国经济运行的扰动多次存在,并总是在中国准备开展重大经济政策的调整的时候出现。比如,2007年正值上一轮经济增长的顶峰,当时政策层已经清醒地认识到了经济运行中的结构性问题,宏观政策也开始注重结构调整,防止经济过热。但由美国发端的金融危机导致宏观政策重心发生了偏移,迅速转向稳增长,开启了力度较大的反周期刺激调控。2018年中国也走了类似的路,宏观调控刚刚把把防风险作为重中之重,美国便挑起了贸易战,经济运行的外部复杂性上升,导致经济政策重心不得不做出修正,再度转向稳增长,政策力度超出预期,财政政策积极的力度进一步加大,货币政策从稳健中性转向稳健、边际宽松。

在同一年内两次调整宏观政策方向,这在全球宏观调控历史上是不多见的。从现在的情况来看,中国经济基本上承受住了政策的调整。未来中国经济还会承受什么样的情况?这就必须看未来中美关系对中国的影响。我认为,贸易战只是一个“前哨战”,美国挑起的对中国的冲突或存在“三部曲”,第一步就是贸易战,第二部是推动中美“脱钩”,第三步甚至是将中国拖入“新冷战”。美国对中国的态度已经发生根本改变,认为中国是前苏联之后美国所遇到的最大的挑战和忧患。在这种背景下,中美关系的紧张会是常态,不因为我们目前签订或不签订贸易协定而发生根本改变。无论是中国还是全世界,都不得不承受中美长期博弈的局面。

未来需做好稳增长、防风险的平衡术,更加精准的做好力度把控

在中美博弈长期化的背景下,中国该如何应对?还能继续像2008年那样扩大债务、扩大投资、依托国有企业逆向调节的思路吗?我不太赞同。金融危机后借道国有企业进行总量扩张的方式导致投资效率下降是事实,国有企业挤出民营企业也是事实,必须警惕再度重蹈这样的覆辙。更为重要的是,当前我国的债务风险已经累积到了相当的程度,无论是企业部门还是政府部门乃至居民部门,金融危机以来杠杆率均快速攀升,这是中国经济所面临的风险。在当年中国的债务水平还比较低的时候,通过“债务-投资”驱动稳增长具备一定可行性,但当前中国的债务水平已经很高,再按照这个思路已经难以为继。

2018年以来在中美贸易战一波三折的情况下,我国实施的积极的财政政策、边际宽松的货币政策对于对冲经济的下行是有一定效果的。但货币政策是总量政策,总量政策对于解决短期问题有一定效果,但并不能解决经济运行中的结构性问题。在中美博弈长期化的背景下,不能总以短期心态应对中长期的问题,将短期的稳增长政策当作中长期政策来实施。经济增长要把短期政策与中长期政策结合,坚持稳增长和防风险双底线思维,在不同的时期选择不同的稳增长、防风险之间的平衡点和侧重点,做好二者的平衡术。

在当前中美博弈持续的情况下,稳增长暂时成为政策的重心,但经济运行的风险持续存在,比如债务风险,因此,未来仍需持续防范经济运行中的风险。当然,尽管中国经济运行中存在诸多问题与风险,但中国经济仍然存在很多机会,消费升级、技术创新等等都有望给经济增长带来动力。在当今世界百年未有之大变局,面对外部环境的复杂化,按照既定路线图持续推进改革开放,促进经济结构调整与升级, 推动中国经济高质量发展,做好自己的事,对中国来说才是应对风险的最佳选择。

金融危机以来中国宏观调控“稳增长与防风险”的双底线思维使我们率先走出危机,取得系列成绩;随着经济企稳,在我们侧重防控风险之时,由于中美关系发生巨大变化,使得我们的政策重心发生了调整,政策力度也比较大;我认为尤其是在稳增长和防风险二者尺度或者力度的把控方面,是当下宏观调控尤为需要平衡或者考虑的。那么在当前内有下行压力外有中美博弈等多种压力下,做好自己的事,对中国来说才是应对风险的最佳选择。以上就是我对三个问题的回答。

由于每位代表只有十五分钟,我这里就简单的介绍我的观点和看法,请大家指正批评!谢谢!

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

责任编辑:李思阳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)