房地产不再是“亲儿子”了?买房逻辑已变,红利不到10年……

作者| 猫哥

01

最近关于房子的新闻很多,很多人鼓噪房价大涨,搞得人心不定。

有些事情连起来想,就更容易明白其中的逻辑。

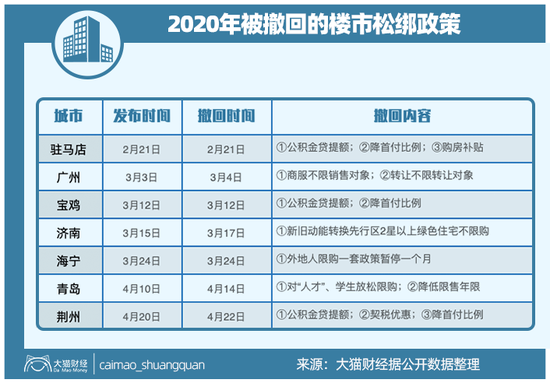

4月20日那天,对于房地产来讲,还是很重要的:

1、早上降息了,5年期LPR降了10个基点,房奴们喜大普奔;

2、上午,湖北开始“救市”了,建筑业11条,房地产业5条17款,支持的力度还是很大的,荆州直接出了一套政策,6条20款的通知,其中最吸引人的部分就是:

公积金贷款额度从45万提升至50万,首套房首付比例不低于20%、二套不低于30%,优惠期内购房契税由财政部门全额返还。

3、同一天,深圳的“房抵经营贷”火了,此前深圳的豪宅被抢疯了 (详情请戳:《政府给企业的救命钱,都被搞去炒房了!炒房客不放过每一次危机……》),房抵经营贷被认为是重要的推手。

降息了,救市了,房地产应该开始变热了吧?只不过没多久就反转了。

LPR虽然降了,但与房贷挂钩的5年期LPR还在高位,首套房的平均利率在5.43%,二套5.74%,依然不低。

荆州这套政策怎么看都是奔着“闯关”来的,结果呢,跟之前诸多城市一样,都是“一日游”,当天发次日撤回。

救企业可以,缓交钱也可以,但是松“三限”不行,这大约是中央可以忍受的“救市”底线了。

深圳的“拿给企业的救命钱炒房”这个就更恶劣了,央行要求金融机构紧急自查,一时风声鹤唳。

02

这些事持续了好几个月,联系来看,结论很明显:“不把房地产作为短期刺激经济的手段”这句话不是说说而已,别觉得经济下行了就要启动房地产市场救火,这一次很难了。

换位思考一下就更容易理解,现在的难题是什么?重启经济。要比惨,还真轮不上房地产。

● 制造业、外贸很难,开始有订单没工人,后来有工人没订单;

● 旅游就更别提了,三个月基本没收入,就差全员转战微商了,本来指望五一回回血,专家们又建议大家尽量在家;

● 航空、餐饮、汽车,哪个说起来都不轻松……

这些都是政府一直鼓励的行业,而房地产在过去几年屡屡被调控,现在都遭灾了,抢救的顺序不用说也清楚,就在肯定先紧着惨的来,如果救灾款都分给了富户,其他人不骂街才怪。

从宏观来讲,至少有4个问题,都比房地产重要太多了:

● 1、汇率,各国都放水,怎么稳?外贸怎么救?

● 2、利率,流动性怎么释放?怎么拯救企业、家庭的资产负债表?

● 3、就业率,这是重中之重,毕业生人数历史之最,企业招聘大幅缩水,公务员都开始大规模扩招了,不裁员的企业返还失业保险金……光看这些措施你也知道不乐观;

● 4、通胀率,这个更麻烦,在个人端通胀,一季度cpi同比增长4.9%,在企业端又表现为通缩,供应和需求双双不足…….

这些问题更有全局性,相比之下,虽然房地产每年的直接贡献15万亿,能带动几十个行业,但旅游、汽车的体量也不小,房地产肯定不是眼下最急迫的,而且一松更容易出问题,更何况,“房住不炒”定律没看到任何松动的迹象,每一次的闯关失败,都印证了这背后的意志有多强大。

都说房地产是“亲儿子”、“大儿子”,但是“废太子”的大趋势越来越明显了。

03

说到这,很多人质疑了,那为什么现在那么多人“报复性买房”?

别听风就是雨,富豪天天吃米其林餐厅可能是一种生活方式,咱们天天去,只有破产一个结果。

高净值人群是另外一个物种,顶端1%的人所拥有的财富和其他99%差不多,你盘算下自己哪个阵营的吧。

其实,受调控措施影响最大的是中产,对富豪基本无用,对一个随时可以全款买房的人调高首付比例有什么用呢?他们关注的永远是享受生活,并为此不断的让自己的资产保值增值。

资产过亿的富豪中,60%的资产放银行,在一个理财达人来看,这不有病吗?收益那么低,这背后的决定因素是资产量级和预期。这一轮抢购豪宅,有很大部分就是保值需求,豪宅的保值性非常不错,当然也有抄底的因素,有些项目去年3400万,现在2500万,算算单价,是个入手的好时机。

所以别被口号式的标题忽悠了,看到趋势也要看细节,中介为了卖房什么谣言都敢编,你要真信了就麻烦了。

确实有一些价值千万的“中高端”豪宅被疯抢,但同期开盘的“中低端”普宅,却远远没有那么高的热度。为啥呢?因为经过疫情,有的中产没钱了,有的中产因为对不确定性更为恐惧,不敢花钱了。

中产真是一个尴尬的阶层,他们是怎么来的呢?

很大一部分是因为买了房。贷款买了房,几百万、过千万资产让他们进入到中产的行列,但是这个中产成色咋样,大家心里是有数的,所以很多人调侃是“被中产”,房贷占家庭总负债的比重已经达到70%以上,他们是被房地产深度绑定的一群人。

疫情改变了很多,包括预期。收入大减甚至失业的人不在少数,房贷让他们这段时间过得很艰难,是最大的支出负担,如果再遇到“原油宝”这样的黑天鹅,每个人心里都要掂量掂量,自己抵御风险的能力有多大?

以前不少人觉得这种剧情不会出现,这三四个月想法变了,怎么保持合理的资产负债表,怎么保证现金流很现实,活下去是第一要务,买房没那么急迫了。

04

如果大家心态变化了,那么“房价一直涨”的信仰会被打破吗?

其实,已经开始起变化了。

1、短期套利越来越不容易,“偏门”的套利风险越来越大了。

比如深圳的房抵经营贷,“先全款买房然后申请经营贷”的套利模式在经过爆料之后,就开始被严查了。

一旦被查到的呢,面临的就是抽贷了,“偷鸡不成蚀把米”,已经有银行开始这么干了,要求客户全额还款了。

套利的规则在变化,主因就是原来那种加杠杆买入——房价疯涨——卖出获利的条件没有了,稍不留神,被套进去的概率很高。

2、2020年,棚改的红利马上就要吃完了,三四线城市的房价上涨不仅是哑火了,还有回落的风险。

最懂行的开发商,太高代价的棚改已经不接了,更大的市场已经转向了不再大拆大建“老旧小区改造”了,以“装修”为主了,家里的老房子在装修过后,还能再撑好多年,因拆迁而来的暴富会机会越来越少。

一直以来,三四线城市的房价上涨动力就来自于此,现在马达要拆了,房价也跑不起来了,成交越来越少了。那有地方房价咋还涨呢?刨除地方性因素,涨就是风险所在。

收缩型城市的房价有的本来就没涨起来多少,会有越来越多的也开始向“鹤岗价”靠拢了,这样的资源枯竭型城市要避开,而人口流入负增长的城市,也是警惕的对象。

3、城镇化的红利,但这个有时限吗?还可以吃多久?

肯定是有的,大约10年左右。

2019年的中国城镇化率已经达到60.6%,提前实现了2020年的目标,一般来讲,发达国家的城镇化率在70%左右,还有10%左右的空间。

如果按每年1%的增速来算的话,那么就剩下不到10年的时间,这10年间,一线城市的目标达成后,二线城市在自身扩张之外还能承接部分一线城市人口的外溢。

但在那之后呢?

王健林曾经讲,“没有一个国家的房地产行业能兴旺超过50年”,这话虽然是为万达向文化行业转型铺垫的,但也是多年历史经验的总结了。

50年,正好也和城镇化红利期结束重合。

如果房地产仍不是“亲儿子”,那时候,房价凭什么一直涨呢?

责任编辑:孙剑嵩

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)