来源:源达证券

投资要点

➢ 业绩层面:营收与净利润同比下滑,有望筑底回升

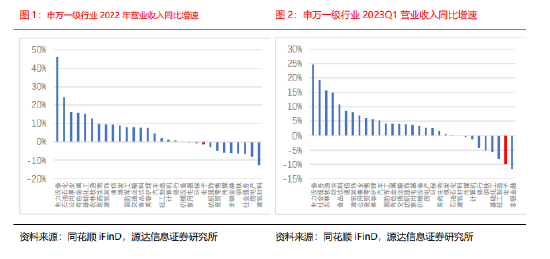

从31个申万一级行业2022年报和2023年一季报营业收入情况来看,电子行 业的营业收入表现不佳,2022年同比增速为-1.3%,2023年一季度同比增速 为-9.8%;从归母净利润情况来看,2022年同比增速为-29.3%,2023年一季 度同比增速为-61.4%,行业整体盈利能力待改善。

➢ 细分板块:半导体设备表现亮眼

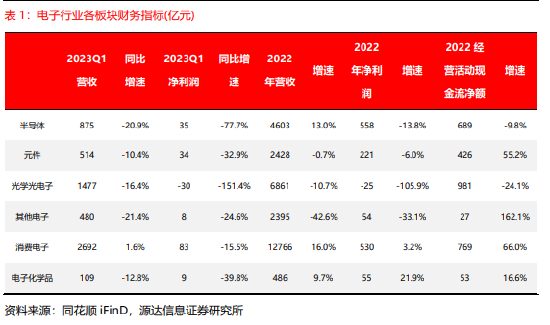

1)分析电子行业各板块的财务指标情况,从营业收入表现来看,2022年半导 体、消费电子和电子化学品的营业收入保持正增长,分别为13.0%、16.0%和 9.7%;2023Q1仅消费电子的营业收入保持正增长,同比增速为1.6%。从归 母净利润表现来看,2022年电子化学品归母净利润增速较快,同比增速为 21.9%;2023Q1电子行业所有板块同比表现不佳,皆为负增长。

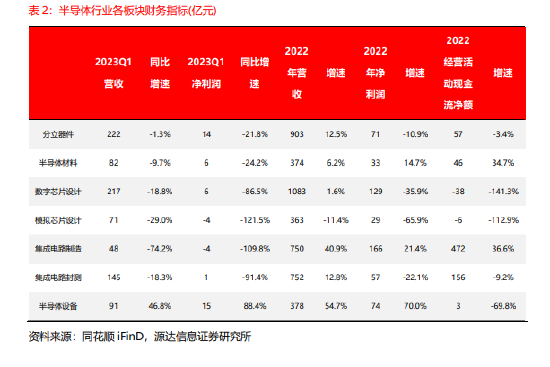

2)分析半导体行业各板块的财务指标情况,从营业收入表现来看,2022年半 导体设备和集成电路制造表现较好,分别增长54.7%和40.9%;2023Q1仅半 导体设备的营业收入保持正增长,同比增速为46.8%。从归母净利润表现来 看,2022年半导体设备的归母净利润增速较快,同比增速为70.0%;2023Q1 仅半导体设备的归母净利润保持正增长,同比增长46.8%。

➢ AIGC兴起,算力需求有望驱动半导体行业增长

2023年一季度AI及AI+开启算力时代,基础模型训练需要大量算力,算力是 核心基础和关键所在,硬件基础设施成为发展基石,算力芯片等核心环节受 益,后续有望驱动半导体行业持续增长。

➢ 投资建议

把握国产替代和新周期起点两条主线。

1)国产替代:关注半导体设备相关公 司:北方华创、中微公司;关注AI算力芯片相关公司:海光信息;功率半导体 相关公司:斯达半导,士兰微。

2)新周期起点:关注PCB相关公司:沪电股 份;被动元器件相关公司:三环集团。

➢ 风险提示

中美贸易摩擦加剧、行业竞争加剧、终端需求复苏不及预期、国产替代进度不及预期。

一、复盘:板块业绩承压,有望筑底回升

1.业绩层面:营收与净利润同比下滑,业绩承压

从 31 个申万一级行业 2022 年报和 2023 年一季报营业收入情况来看,电子行业的营业收 入表现不佳,2022 年同比增速为-1.3%,2023 年一季度同比增速为-9.8%。

2022 年电子行业归母净利润同比增速为-29.3%,2023 年一季度电子行业归母净利润同比 增速为-61.4%,行业整体盈利能力待改善。

2.细分板块:整体业绩不佳,半导体设备表现亮眼

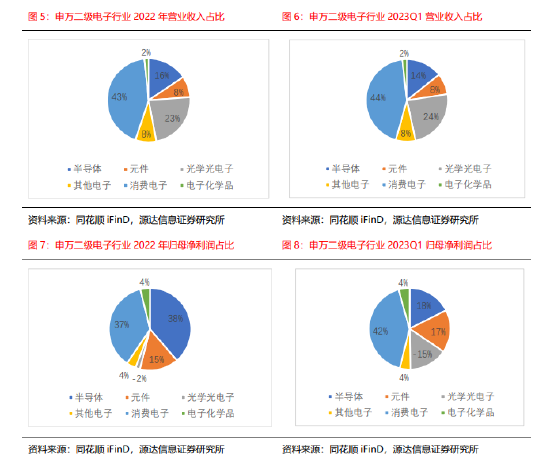

从各板块营业收入占比情况来看,消费电子板块对电子行业的营收贡献最大,2022 年营业 收入占电子行业总营收的 43%,2023Q1 营业收入占电子行业总营收的 44%。从各板块归 母净利润情况来看,2022 年半导体板块的归母净利润贡献最大,占电子行业总归母净利润 的 38%,2023Q1 消费电子的归母净利润贡献最大,占电子行业总归母净利润的 42%。

分析电子行业各板块的财务指标情况,从营业收入表现来看,2022 年半导体、消费电子和 电子化学品的营业收入保持正增长,分别为 13.0%、16.0%和 9.7%;2023Q1 仅消费电子 的营业收入保持正增长,同比增速为 1.6%。从净利润表现来看,2022 年电子化学品净利润 增速较快,同比增速为 21.9%;2023Q1 电子行业所有板块同比表现不佳,皆为负增长。

分析半导体行业各板块的财务指标情况,从营业收入表现来看,2022 年半导体设备和集成 电路制造表现较好,分别增长 54.7%和 40.9%;2023Q1 仅半导体设备的营业收入保持正 增长,同比增速为 46.8%。从净利润表现来看,2022 年半导体设备的净利润增速较快,同 比增速为 70.0%;2023Q1 仅半导体设备的净利润保持正增长,同比增长 46.8%。

3. AIGC 兴起,算力需求有望驱动半导体行业增长

2023 年一季度 AI 及 AI+开启算力时代,基础模型训练需要大量算力,算力是核心基础和 关键所在,硬件基础设施成为发展基石,算力芯片等核心环节受益,后续有望驱动半导体行 业持续增长。

二、展望:把握国产替代和新周期起点两条主线

国产替代:1)半导体作为信息技术产业的核心,受到各国战略性重视,供应链安全意识空 前强化。伴随“安全与自主”的长期主线,国产化持续推进,尤其在半导体设备及零部件、 半导体材料领域,当前国产化意愿和进程较为积极,相关国产厂商核心受益。重点关注半导 体设备相关公司:北方华创、中微公司;功率半导体相关公司:斯达半导,士兰微。2)AI 及 AI+开启算力时代,硬件基础设施成为发展基石,算力芯片等核心环节受益。重点关注 AI 算力芯片相关公司:海光信息。

新周期起点:新能源汽车与服务器需求的增长,带动 PCB 环节的增长;被动元器件板块 2023 年 Q1 库存去化明显,随着需求的复苏,有望开启新的需求周期。重点关注 PCB 相关公司: 沪电股份;被动元器件相关公司:三环集团。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)