炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

毛可馨/制表 图虫创意/供图

证券时报记者 毛可馨

2021年是新能源汽车真正走入公众视野的一年。“起量”是贯穿整个板块的核心逻辑,肉眼可见,路上的绿牌车增多,伴随的是新能源车企市值对传统车企的全面赶超;“宁王”挥舞大旗,锂电材料价格和公司股价齐飞。从质的角度看,车企补齐产品、电池创新技术、全行业共同铺设基础设施将是接下来的功课。

展望明年,市场将目光投向智能化进程。尽管去年此刻就有声音呼唤智能化下半场的开启,但如今大幕才刚刚拉开。智能化不仅将成为整车厂的关键竞争点,使软件收入的商业模式真正落地,也将为零部件环节带来增量收入,成为资本下一轮的掘金地。

新能源汽车

开启大众化时代

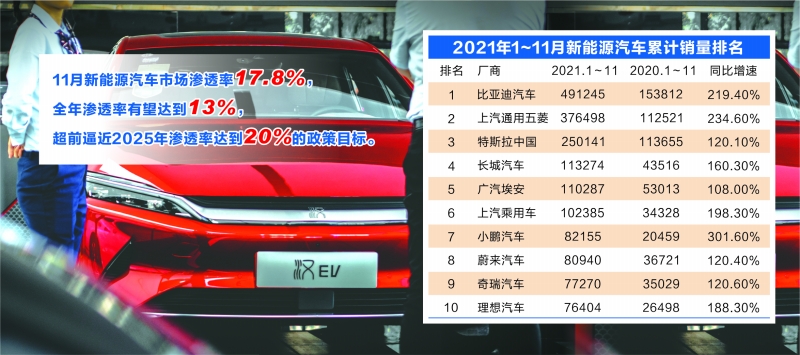

新能源汽车驶上快车道,今年普及速度超过市场预期。据中汽协数据,今年1~11月,新能源汽车累计销量接近300万辆,11月新能源汽车市场渗透率17.8%,全年渗透率有望达到13%,超前逼近2025年渗透率达到20%的政策目标。

更为重要的是,高增速的推动力并非来自政策因素。业内普遍认为2021年是新能源汽车真正的市场化元年。华西证券(8.450, 0.12, 1.44%)汽车行业首席分析师崔琰在近日举办的电观大会上表示,今年新能源汽车由政策驱动逐步转变为供给驱动,供给端的车企推出越来越多优质车型,进而带动销量提升。

部分头部车企已经抢先占得一席之地。据乘联会数据,今年1~11月,销量排名前三的新能源汽车厂商依次为比亚迪(358.930, 4.97, 1.40%)、上汽通用五菱、特斯拉中国,累计销量分别为49万辆、38万辆以及25万辆,这3家车企合计销量已占国内新能源汽车总销量的1/3。3家造车新势力争相角逐,“小蔚理”销量分别为8.2万辆、8万辆和7.6万辆。

值得注意的是,当前热销的车型在定位上呈现上下两头的“哑铃体”,10万元~20万元区间的主流车型尚待补位。今年前11个月,特斯拉Model 3和五菱宏光MINIEV,分别占据25万元中高端以及3万元~5万元的低端市场。

多家车企已经瞄准了“纺锤体”市场的中部,明年或将开启新能源汽车大众化进程。以蔚来汽车为例,一向高举高打的蔚来正在酝酿面向大众市场的新品牌,计划在2022年发布3款新车型,其中一款将是全系列定价最低的车型。

在品类方面,业内预计混合动力车即将迎来爆发。全国工商联汽车经销商商会常务会长李金勇认为,原来市场对插混的理解是一种过渡产品,尤其在限牌的城市,但从今年1~10月的数据来看,插混车在非限购城市的销量占比达到56%,高于前两年,这主要得益于技术的成熟和产品的推动。随着比亚迪DM-i等主打产品的推出,预计2022年插混产销量将达120万辆。

锂电环节中短期维持紧缺

对于中上游锂电企业来说,“涨价”、“缺货”、“扩产”是2021年的关键词。整车端的销量飞奔迅速拉紧了整个产业链的弦,旺盛需求层层向上传导催生供给焦虑,尤其锂矿成为炙手可热的资源。

动力电池是电动化的核心,市场供给呈现结构性短缺,高端产能供应不足。中航证券测算,给定2025年新能源汽车渗透率18.7%,单车带电量58.5kwh,库存水平80%,产能利用率70%的假设条件,结合全球主要动力电池厂商2025年规划产能超2500GWh,仍将存在超过300GWh的产能缺口。

与此同时,动力电池市场头部化趋势增强。中国汽车动力电池产业创新联盟数据显示,今年1~11月,宁德时代(264.310, 3.32, 1.27%)位居装车量首位,市占率51.4%,比亚迪、中创新航(原名中航锂电)、国轩高科(23.460, 0.14, 0.60%)市占率依次为16.6%、5.8%、5.1%,装机量排名前十的企业已经占据了九成市场。

为保证市场份额,头部企业加紧产能扩张。宁德时代在近期回复深交所问询函时表示,公司按当前市占率测算,到2025年设计产能至少应达520GWh;中创新航近期宣布2025年产能规划500GWh,2030年达到1TWh;蜂巢能源今年三次上调产能规划目标,最近一次定在2025年挑战600GWh。

动力电池厂家都对未来市场空间抱以强烈的乐观态度。亿纬锂能(50.700, 0.95, 1.91%)董事长刘金成近期公开表示,全球电动化目前已经是市场确定、政策确定、技术确定,目前的扩张是一种确定性状态下的扩张,而非不确定下的盲目扩张。中创新航董事长刘静瑜的表述更为直接:“如果规模都没上去,谈何领先?如果速度太慢,反倒会成为现阶段最大的风险。”

动力电池进而拉动锂电材料需求,各类材料涨声一片。据鑫椤锂电统计,今年1~11月各锂电材料中,涨幅最高的六氟磷酸锂价格翻了4倍,氢氧化锂、碳酸锂涨幅也达295%和284%。鑫椤锂电分析师预计,明年对矿的争夺将更加激烈,部分锂电材料环节仍将面临紧缺,主要包括受制于设备端优质产能的隔膜、铜箔,以及受制于高能耗石墨化的负极环节等。

在此背景下,车企、动力电池厂纷纷将手伸向上游环节,产业链一体化趋势加强。“车企通过绑定电池厂,一方面保障核心零部件供应的稳定性,另一方面在电池技术上也能和时代同行,长期来看,锂电到整车的一定是你中有我,我中有你。”天津斯特兰德科技有限公司总经理李积刚接受证券时报采访时表示。

上游资源紧张也倒逼电池材料技术革新。宁德时代年中发布钠离子电池,计划到2023年基本形成产业链,钠电池的横空出世直接回应了锂资源的短缺,但实际商业化仍有距离,且将局限在能量密度要求不高的领域。此外,高镍三元、磷酸锰铁锂、固态电池等方案层出不穷,业内认为不同的技术路线并非替代关系,而是在不同应用场景中实现并存。

多措施补能有待完善

新能源汽车的发展不单靠整车和电池的进步,充换电基础设施的完善也是一道必答题。今年国庆节期间,电动车跨省出行遭遇充电站大排长龙,一方面反映出电池续航已经足以支持公众走出省外,另一方面则暴露出补能设施的短板。

从数量上看,充电设施正在跟随电动车的发展快速铺开。据中国充电联盟数据,今年1~11月,充电基础设施增量为70.4万台,桩车增量比为1:4.2;其中私人充电桩增量和增速领先于公共充电桩,增量42万台,同比增速198.1%。

这块蛋糕吸引来众多玩家,但充电桩运营方目前普遍盈利困难。一位深圳充电桩运营商告诉证券时报记者,除了充电桩的投资成本外,地和电是关键的资源。一般投建充电站的回本时间节点在3年左右,但各方资本涌入压低了利润率,业内亏损经营屡见不鲜。

“2020年之前充电领域由国家电网等央企以及特来电、星星充电等民企参与,2020年后行业进入新生力量,包括能源公司、主机厂以及地方资金为代表的新势力。现在的状况是老玩家还在泥潭中,新玩家却加速涌入,预计行业将迎来一轮淘汰洗牌。”电动汽车观察家联合创始人黄山表示。

换电模式今年迎来政策利好,工信部10月设定了11个新能源汽车换电模式应用试点城市,包括8座综合应用类试点城市和3个重卡特色类城市,计划推广换电车辆超过10万辆,建设换电站超过1000座。

企业的表现比政策更加积极,蔚来在今年提前完成700座换电站的布局,计划在2025年建设超过4000座,中石化、协鑫能科(7.790, 0.33, 4.42%)、奥动新能源的五年目标分别为5000座、6000座和1万座。

业内认为换电模式更适合运营车辆的应用场景。乘联会秘书长崔东树对证券时报记者表示,换电模式只能在出租车、网约车以及工程建设车辆等细分领域跑通,在私家车领域换电几乎没有发展的可能性。设计换电车型、准备更多电池会增加成本;与此同时,建设换电站所需要的土地资源也是不可忽视的负担,尤其在大城市,这些增加的成本最终仍然要由消费者来承担。

黄山预计,社区中的私人充电桩仍将是未来主要的补能方式,公共充电桩和换电等模式将作为辅助。而私人充电桩进小区目前仍存在障碍,需要多方协同发展群管群控、有序充电、小功率直流等方式。

资本深入细分零件掘金

从投资的角度看,新能源汽车相关的板块毫无疑问是今年的当红明星。崔琰表示,过去十年最大的投资机会是“手机+移动互联网”,未来十年则是“新能源汽车+5G车联网”。从整车到动力电池及锂电材料,再到关键零部件,资本按图索骥寻找确定性和预期差并存的环节。

年初的市场焦点在新能源车企市值实现对传统车企的颠覆性超越。截至12月15日,全球排名前15位的汽车公司中,榜首特斯拉市值达9640亿美元,接近第2~10位市值之和;上市不久的Rivian头戴“特斯拉竞争者”的光环,以980亿美元的市值位列第四;比亚迪、长城、蔚来、上汽四家中国车企分列第3位、第11位、第14位和第15位。在A股市场,Wind汽车整车指数从4月低点掀起升浪,年内最高涨幅达36%。

对于今年整车板块的涨势,中信建投(25.100, 0.74, 3.04%)汽车联席首席分析师何俊艺认为市场交易的主要是中长期的逻辑,包括品牌格局确定性增强以及智能驾驶商业模式变化的雏形显现。智能汽车能够通过自动驾驶服务、OTA(远程在线升级)等软件获取利润,为车企进一步打开估值空间。当前特斯拉、蔚来、小鹏等车企均有付费软件项目。

景气度进而在锂电产业链得到体现,全球动力电池龙头宁德时代带领“宁指数”一路高歌。截至12月17日收盘,宁德时代年内累计涨幅达86%,总市值突破1.5万亿元;Wind锂电池指数今年累计涨幅也到90%。

“投资的逻辑就像盖房子一样,地基稳定之后再一层层向上。新能源汽车作为新事物出现在市场中,资本首先会投整车厂;当整车格局相对确定后,就会继续投它的上游,而动力电池是整车成本占比中最大的零部件,自然得到一轮热炒;接下来资本还会找新的、利润更高的细分赛道,可能涉及功率半导体、感知器件之类的小部件。”一位投资人士对证券时报记者表示。

展望明年的投资趋势,多家机构认为智能化是重要主线。崔琰称,2022年将是智能化大年,智能化是接下来整车厂比拼的关键因素,同时也将带来增量零部件的需求。今年以来,华为、百度、小米等多家科技巨头入局智能汽车市场,他们将是强有力的赋能者,初期采取与主机厂合作造车的模式影响有限。但长期影响不可低估,形成气候大约需要3年左右时间。

责任编辑:王茂桦

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

建议孩子违法家长必须赔偿被害人 收起建议孩子违法家长必须赔偿被害人

- 2025年03月06日

- 00:55

- APP专享

- 扒圈小记

19,034

19,034

世纪交易!李嘉诚228亿美元卖掉43个港口

- 2025年03月06日

- 04:51

- APP专享

- 扒圈小记

- 5,809

代表委员建议:放宽公务员报考年龄限制 带头遏制35岁就业歧视

- 2025年03月06日

- 00:08

- APP专享

- 北京时间

- 3,451

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

雪球年大今天 13:27:53

11 -

雪球年大今天 13:15:54

测试 -

趋势领涨今天 13:03:18

忽如一夜春风来,今天放量普涨,量能逼近两万亿, 机构资金罕见的净流入了393亿,真不容易,关键还得是散户跑步进场,市场瞬间被推高。普涨但算不上大涨。 沪指距离创年内新高一步之遥,创了新高又会逼近3400点,近一段时间里3400点竟然成了一道坎,但时间稍拉长一些,3400点啥也不是, 但,短期3400点附近还是需要震荡的! -

趋势领涨今天 11:12:28

美股三大股指期货均跌超1%,纳指期货现跌1.4%;科技股盘前普跌,迈威尔科技绩后跌16%,博通跌近4%,台积电、英伟达、特斯拉跌超2%。 -

数字江恩今天 09:49:09

无论如何,3140的反弹大波段没有结束。这里短线走得变幻莫测,但也还未脱离abc后的震荡结构。震荡结构只要还未确立新的12345开始,那么不追高、不杀跌,维持中性仓位在非高位热点,就是合理的。 -

数字江恩今天 09:49:05

大盘上周开始,就在宽幅震荡回踩和之字形震荡之间左右摇摆。明日首先关注3356/3350支撑,这里只要不跌破是可以直接攻击3400整数位以上一些,走出之字形震荡的。相反,若跌破3350则还会回踩一轮看图上白色方框支撑。 -

数字江恩今天 09:48:58

看5分钟图,今日大盘拉升,回到了图上的红色轮谷线以上,这算是短线意外事件。但已经拉动了力度,短线结构就有所改变。图上的白色方框为3388下跌白色第二轮空间范围,这个白色方框首先看为大盘支撑,即再次回踩也先看支撑,而非直接新低3297了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:45

板块上,今日证券保险,地产,酿酒和有色拉抬指数。ai应用、国产算力,云和数据中心涨幅靠前。 -

数字江恩今天 09:48:40

A股两市今日成交7364 + 11700 = 19064 亿人民币,显著放量。大盘跳空高开后,全天向上运行,收涨39个点,吃掉了上周五的大阴线。个股方面,80%的个股收红上涨。 -

数字江恩今天 09:48:36

短线决定震荡形态