文/意见领袖专栏作家 王远飞(笔名:愚公)

一、研究背景

随风潜入夜,润物细无声,美国总统拜登上台短短六个月,就带领外交政策团队将重质原油带上了全球地缘政治和资源争夺战的大舞台,简单回顾:

2021年2月7日,美国总统拜登表示,美国不会首先采取行动就2015年核协议与德黑兰重启谈判。

2021年4月7日,美国总统拜登表示,他准备扭转特朗普任内退出2015年核协议的决定。

2021年6月25日,美国-欧盟-加拿大联合发布关于委内瑞拉的联合声明,声明中提到:我们欢迎在恢复委内瑞拉核心民主进程和机构方面取得实质性、可信的进展,并愿意在全面谈判取得有意义进展的基础上审查制裁政策。

2021年6月25日,美国能源部长与加拿大资源部长共同签署了美加两国能源合作谅解备忘录,美国能源部长表示:“美国和加拿大共同致力于保护我们的星球,并确保北美所有地区都能获得负担得起的清洁能源。我们无法单独应对气候危机,我们必须共同努力,加快低碳电力跨境流动,刺激就业增长,并迎来 100% 清洁能源的未来。”加拿大资源部长表示:“世界上没有两个国家的能源部门像加拿大和美国那样紧密相连。这种关系支持数以千计的工作岗位并推动边境两边的经济活动。我们正在加强双边能源关系,以建设清洁能源的未来。我们不会让任何人掉队。”

对于美国政府的这些动作,中国政府已经做出的回应是:

2021年5月14日,中国财政部、海关总署、税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》,自2021年6月12日起对部分成品油视同石脑油或燃料油征收进口环节消费税。主要涉及3个品种,分别是混合芳烃、轻循环油及稀释沥青,按照稀释沥青进口环节消费税1.2 元/升,混合芳烃、轻循环油进口环节消费税1.52 元/升的标准征收。

二、研究分析

1.什么是重质原油?

重质原油(Heavy Crude)是一种难于开采的、具有较大的粘度和密度的原油,在正常的油藏条件下,不容易从生产井中流出,之所以称为“重”,是因为其密度或比重高于轻质原油。衡量原油种类的一个重要指标是API gravity(美国石油协会比重指数),API比重也是衡量原油或成品油密度的常用指标,原油的API通常在15到45 度之间,API越高,代表原油越轻,而API越低,代表原油越重,API介于10.0至22.3之间的原油被称为重质原油。

2.什么是稀释沥青?

稀释沥青 (Diluted Bitumen)是一种人工混合物,API 指标在20-22之间,由20% 到30%的稀释剂和70%到80%的天然沥青组成,天然沥青也是重质原油的一种,它的特点是高粘度、高密度(低 API 比重)和高浓度的氮、氧、硫和重金属元素含量。稀释剂通常是由被称为“冷凝物”的轻质烃混合物(如石脑油)组成。

3. 重油产自哪里?

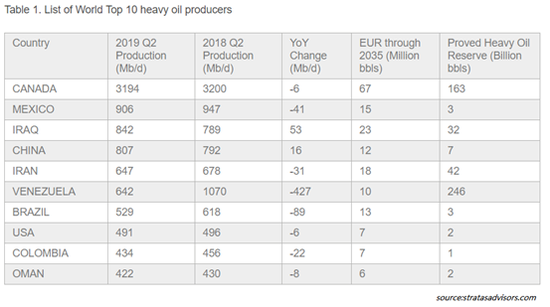

目前,在全球前十大重油生产国中,加拿大通过其得天独厚的油砂矿床优势为全球供应了大部分重油,其他重油生产国依次是墨西哥、伊拉克、中国、伊朗、委内瑞拉、巴西、美国、哥伦比亚、阿曼。知名研究机构Stratasadvisors预计,到 2035年,加拿大、伊拉克和伊朗将成为世界重油供应的最大贡献者,在美国政府多年制裁之下,尽管委内瑞拉拥有全球最大的重油储量,仍需要很长时间才能恢复其重质原油生产。

4. 哪些国家需求重油最多?

美国、中国、印度、日本、韩国。

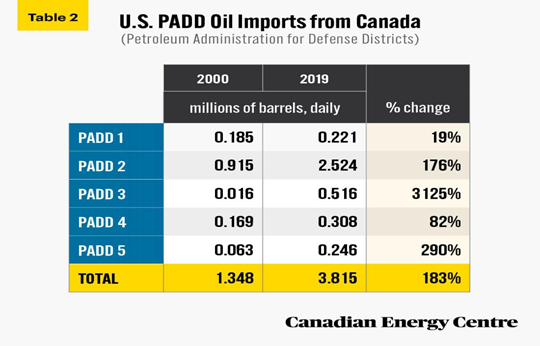

根据美国EIA数据,美国的总炼油能力从2000年每天加工原油1530万桶增加到2019年每天加工近1700万桶,增幅超过11%。根据加拿大能源中心数据,在过去二十年中,加拿大原油出口到美国进行加工的原油数量每天超过250万桶,增幅高达194%,尤其是美国炼油厂越来越依赖加拿大重油,截止2019年,美国对重油的依赖程度将从2000年的25%上升到 56%,加拿大原油在美国炼油厂原料(即在炼油厂加工生产成品石油产品的原材料和中间材料,也称为炼油厂投入)中的百分比已从2000年的近9%稳步上升到21%以上。

根据GlobalData 《2024 年全球炼油厂焦化装置展望》报告预计,中国将引领亚洲炼油厂焦化装置产能持续增长的趋势,到 2024 年,中国焦化装置产能将占亚洲总产能增长的94%左右,预计届时中国炼油企业将新增焦化总产能351 mbd,折合每天增加 35.1 万桶 (mbd) ;到2024年,印度将占据亚洲炼油厂焦化产能增加余量的23mbd部分,预计印度将贡献亚洲炼油厂焦化产能增长的6%左右。

整体来看,根据IHS MARKITT数据,2009年至2018年期间,亚洲对重油的需求已经增长了10%。

5. 为什么中美印日韩的未来经济发展都需要大量的重油?

(1)炼油企业对于国家经济安全和人民幸福生活水平至关重要,以美国为例:

美国石油协会认为:美国的炼油企业是美国的战略资产,维持一个可行的国内炼油工业对美国国家经济安全至关重要……美国国内炼油厂正与进口的石油产品直接竞争。由于炼油行业在全球范围内运作,美国面临着要么在国内生产这些产品,要么从其他国家进口这些产品的选择。美国炼油厂关闭将导致国内失业和政府财税收入减少,这还将导致对外国炼油企业的更大依赖。

美国经济分析局2021 年统计数据:美国炼油企业每年都会对美国经济产生重大影响。据 IBIS World 称,美国炼油厂每年为美国经济贡献约3500亿美元(IBIS World,2020)。2019年美国炼油行业的总产值为5390亿美元。在过去的二十年中,炼油行业的总产量增加了近 3260 亿美元或153%。

美国劳工统计局2020年统计数据:截至 2019 年 5 月,美国石油炼制行业有 40,370 名员工。截至2019年5月,美国炼油行业的年平均工资为 73,830 美元,比美国所有职业的年平均工资高约 38%。

据油砂杂志报道,过去20 年美国原油总产量显著增加,主要是由于页岩油井的致密油产量从2008年开始增加,这些致密油的API密度相对较高,意味着美国国内生产的原油变得越来越“轻”,这些美国页岩油的API指标通常接近40度,与美国国内炼油厂复杂装置所需的原料密度(平均约为API 32度)严重不匹配,因此美国炼油企业炼油不得不将轻质国内原油与进口的重质和中质原油混合,所以美国对重质原油的需求大大增加了。

(3)提炼重质原油具有更好的经济效益

原油API 比重以及硫含量,决定了将原油精炼成燃料和其他石油产品所需的加工炼厂类型,而这些又都会影响炼油厂的利润。重油在很多以轻质和重质原油为原料的炼油厂都无法进行有效提炼,因为重油需要在专门设计和建造的高转化率复杂炼油装置中进行精炼,重质原油型的炼厂的裂化和焦化装置的投资是十分巨大的,这类复杂装置可以将长链碳氢化合物裂解成用于汽油、煤油和柴油的较小碳氢化合物。不幸的是,简单装置的轻质原油炼油厂通常没有这些裂化和焦化装置,这也意味着轻质原油炼油厂无法处理轻质原油中较重的成分,而具备复杂装置的重油型炼油厂每桶重质原油生产出的汽油/柴油/煤油要比轻质炼油厂每桶轻质原油生产的汽油/柴油/煤油多,并且重油型炼油厂每桶生产的废石油焦也少得多,所以,从经济效益角度来说,重质原油每桶生产产生的利润比较轻的同类原油高得多,并且产生的必须处理的副产品更少,因此复杂性重油裂解装置近年来颇受全球炼化行业投资者的欢迎,近年来全球不同地区大量重油炼厂建设活动兴起。

(4)后疫情时代,全球政府纷纷推出大基建计划,导致市场需求大量的沥青,以重质原油为主要原料的炼厂,将可比轻油型炼厂获得更高的沥青提炼收率和更好的经济效益。

6. 为了获得更多物美价廉的重质原油,美国政府采取了哪些措施?

2021年1月,美国总统拜登宣布,禁止在联邦土地进行新的石油及天然气钻探活动,取消KeystoneXL输油管道(该管道可输送加拿大重质油至美国墨西哥湾)建设项目许可。很多读者都奇怪,既然炼油企业对美国经济安全如此重要,美国又大量需要重质原油,拜登为什么还要禁止钻探更多的石油和限制加拿大原油管输进口量呢?

唯一的答案是:为了获得更多物美价廉的重质原油。这是什么套路,且听愚公娓娓道来。

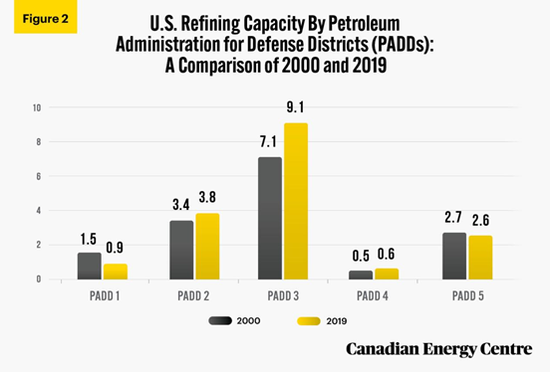

首先,我们要了解一下美国的炼油区域分布,目前,美国炼油产业可划分为5个PADDS地区,共计133家炼油厂在运营,包括:

PADD 1(美国东海岸),7家

PADD 2(美国中西部),25家

PADD 3(美国墨西哥湾沿岸),56家

PADD 4(美国落基山脉),16家

PADD 5(美国西海岸)29家

第二,拜登针对这些炼油工业区域,采取了不同的策略:

(1)声东击西

拜登禁止在联邦土地钻探新的石油和天然气钻探活动的同时,却支持了阿拉斯加北坡的石油钻探活动。

拜登禁止在在联邦土地钻探新的石油和天然气钻探活动,既抑制了联邦本土上的高成本页岩油钻探行业的融资活动,有效的降低了页岩油行业金融风险,毕竟页岩油井的最大缺点是产量衰减快后期投入成本高昂,也驱使了更多资本将被迫转向到全球性的重油开采活动,从而确保美国的能源安全。

阿拉斯加北坡项目将有效提升美国的重油自产水平并有效缓解美国西海岸加利福尼亚重油成本偏高的局面,同时对加拿大西部的重油构成有力竞争,毕竟加拿大98%石油产量都流向了美国,并且绝大部分加拿大原油都是重质原油。

根据油砂杂志报道,美国西海岸PADD5地区,炼油能力从2000年的每天270万桶下降到2019年的每天不到260万桶,下降了近 6%,美国西北部分的华盛顿州炼油厂目前已由加拿大跨山管道提供服务,而加利福尼亚州炼油厂可通过油轮进口加拿大原油,并可通过铁路获得更多加拿大原油,美国加州炼油厂在地理上与美国国产原油其实是隔绝的,加州主要依赖海外进口原油,并与该州本地生产的重油混合后进行提炼,加拿大跨山扩建项目TMX完成后,该地区可能会购买更多的加拿大原油,从而有效加剧了美国西海地区的重油价格竞争激烈程度,能够有效抑制美国西海岸地区的成品油价格。

与此同时,亚洲对重油的需求是日益增长,这可确保美国阿拉斯加的石油生产商能够免受美国西海岸需求和价格下降的冲击,EIA数据显示,阿拉斯加州重质原油出口数量快速增长,截止2020 年,其出口量同比增长一倍多达1560万桶。(2)开源节流

拜登在大力支持Enbridge3号管线改道项目的同时,坚决禁止了投资巨大收益较低的KeystoneXL输油管道项目,增大对中西部地区的加拿大重油输送量,减少对墨西哥湾地区加拿大重油输送量。

Enbridge3项目建成后,可以每天从加拿大艾伯塔省输送76万桶重质原油至美国,该管道穿过明尼苏达州北部,途经威斯康星州,最终到达苏必利尔湖,可有效缓解美国北部、中西部、东部石油工业的重油需求紧张局面,同时也迫使一部分加拿大重油立即打折,因为这一部分不得不转为通过成本昂贵的铁路进行运输,这有效的保护了美国中西部地区的炼油工业利润水平,同时也符合拜登大基建计划,驱使更多资本来到北美铁路行业搞升级投资建设,让美国铁路行业人群也受益。

根据油砂杂志报道,美国东海岸地区PADD1,炼油能力从2000年的每天150万桶下降到2019年的每天90万桶,降幅超过39%,PADD1地区与加拿大南下的管道供应是完全隔绝的,该地区主要依赖海运原油,它从加拿大进口的大部分原油主要是来自加拿大的大西洋沿岸石油平台,这些平台的原油唯一的大客户就是美国。

根据油砂杂志报道,美国中西部地区PADD2,炼油能力从2000年的每天340万桶增加到2019年的每天380万桶,增长了12%。迄今为止,美国中西部地区仍然是加拿大西部原油生产商的最大客户。该地区由Enbridge的 Mainline 管道提供服务,该管道计划扩大到每天近300万桶,中西部地区炼油厂主要将加拿大西部重质原油与北达科他州巴肯轻质页岩油混合。

根据油砂杂志报道,美国北部落基山脉地区PADD4,PADD4炼油能力从2000年的每天 513,000 桶增加到2019年的每天630,000桶,增幅近23%,落基山脉地区位于加拿大艾伯塔省以南,是美国所有五个炼油加工区中产能最小的一个。PADD 4 严重依赖加拿大重质含硫原油,与美国生产的轻质巴肯页岩油混合后进行提炼,加拿大是美国落基山脉地区唯一的外国石油供应商,目前加拿大原油约占该地区炼油厂原料总量的一半,目前PADD4区域由Enbridge的 Express Pipeline管线提供服务,该管道计划从目前的每天280000 桶扩大到每天330000桶。

(3)加强重油基准定价权

以上分析了美国政府为了确保PADD1\2\4\5地区物美价廉的重油供应而采取的措施,但是美国政府仅仅采取以上措施仍是远远不够的。因为,美国的PADD 3(墨西哥湾沿岸)地区才是全美最强大的炼油中心和需求重油数量最大的地区,该地区的炼油厂装置是最适合处理重酸等级原油的,目前主要依赖进口加拿大重质原油和墨西哥Maya原油,加拿大原油由TC Energy的Keystone Pipeline管线提供服务,还要通过中西部管线运输和通过铁路运输,成本高昂,即便如此,该地区仍然面临着重油供应不断减少的问题,因为墨西哥的国有石油公司已经承诺最大限度地提高墨西哥国内炼油厂的精炼产品产量以减少成品油进口,这势必将导致墨西哥原油期间产品重质混合原油-玛雅原油的出口大量减少,墨西哥玛雅价格已经高于加拿大西部原油即是佐证,而墨西哥湾地区同时又是世界重油基准定价的最关键地区,这可怎么办?

拜登只能通过拓展更多的进口来源解决,沙特伊拉克科威特伊朗虽然也有重油,但是那些都是远水解不了近渴又不缺亚洲买主又软硬不吃的中东土豪,在美国大基建计划推出之际,拜登赶紧出面说服和拉拢加拿大和欧洲盟友,重新考虑管教和引诱委内瑞拉,满足墨西哥湾地区的重质原油需求,压制墨西哥湾地区的重质原油价格,就显得十分合理和必要了,这也再一次凸显了美国外交政策是理想主义指导下(我们天下第一)的现实主义(软硬兼施连哄带劝不行就打)原则。

7. 为了获得更多重质原油销售收入,加拿大政府采取了哪些措施?

首先,扩大出口能力,捍卫市场地位

在2000年至2018年间,石油和天然气行业已经为加拿大政府贡献了近5000亿美元收入和十万个工作岗位,因此,为了更多的出口数量捍卫全球重油输出龙头老大这个市场地位,加拿大政府力排众议坚持投资建设Trans Mountain扩建项目(简称TMX),该扩建项目可让更多的加拿大原油通过西海岸港口销往全球市场,彻底改善长途跋涉送往墨西哥湾和美国中西部后又不得不跳楼价打折销售便宜美国炼油企业的被动局面。

第二、开展新文化运动,增强品牌价值

加拿大政府积极响应美国总统拜登的低碳减排运动(推动碳价上涨)和ESG指标排名运动(推动合规代价贵),不断标榜加拿大是最透明、最受监管和具有环保意识的石油生产国,不断标榜加拿大是碳排放量最低的国家,不断标榜加拿大石油行业是ESG(环境,社会和治理)的指标排名是世界第一,潜台词就是,美加仍是亲兄弟,加拿大仍将是美国的最大石油供应来源,我们地大树多碳价低,买我们的油就是在买政治安全的保险,加拿大石油行业的股票最值得拥有。加拿大重油生产活动一个重大障碍是碳价,艾伯塔省的重油生产商面临不断升级的碳税和温室气体排放上限,但是据IHS Markit 测算,虽然加拿大是世界上为数不多的实行碳定价的主要产油区之一,但是碳定价的上涨并未对大多数加拿大重油生产的经济效益产生重大影响,反而还增加了大多数其他产油司法管辖的竞争对手的经济负担和合规风险。

第三、拉拢潜在竞争对手,增强定价影响力

加拿大政府积极响应美国总统拜登的外交政策号召,6月25日与美国就委内瑞拉问题发布的最新联合声明,暗含了加拿大政府和企业愿意扮演中间人的信号,尽管仍然不清楚这个中间人角色的具体职责,但是愚公猜测,下一步加拿大企业可能会积极介入到委内瑞拉重油开采行业,以绿色能源重点班优秀师范生的姿态,来帮助美国这个班主任,“辅导”委内瑞拉的石油行业不断提升符合ESG标准的重油产量,先以低贴水出口美国班主任以谢师恩的同时,再共同抬高亚洲用户群的重油采购成本赚到辅导费。

三、研究结论

1. 回顾过去半年,在美国总统拜登的带领下,世界石油生产行业的“新文化、新政治、新经济”运动已经如火如荼开始了。“一定的文化(当作观念形态的文化)是一定社会的政治和经济的反映,又给予伟大影响和作用于一定社会的政治和经济;而经济是基础,政治则是经济的集中的表现。这是我们对于文化和政治、经济的关系及政治和经济的关系的基本观点。那末,一定形态的政治和经济是首先决定那一定形态的文化的;然后,那一定形态的文化又才给予影响和作用于一定形态的政治和经济”。--毛泽东《新民主主义论》。

2.展望未来三五年,世界原油价格大概率将持续运行于反复上涨通道。根据IEA2020年世界能源展望,石油需求预计将从2020年的历史性下降中恢复,到2023年略高于危机前水平;新兴市场和发展中经济体的石油需求预计将从2019年的每天4,640万桶增至2040年的每天6,010万桶;到2040年,亚洲的石油需求预计将比2019年的水平增加25%(每天900万桶),达到近4500万桶/日;到2030年中国的石油需求预计将从2019年的每天1,320万桶增至每天1,510 万桶,到2030年,印度的石油需求预计将从2019年的每天500万桶增至710万桶,全球石油需求预计将从2019年的每天9790万桶增加到2040年的每天1.041 亿桶。根据有关行业科学数据显示,每个油井的寿命都是有限的,传统油井的产量自然递减率至少约为 3%,对于页岩油田等新技术,产量自然递减率低则超过20%。让我们相当保守地猜测,全球油井产量自然下降率为7%,假设后疫情时代以 1亿桶/天需求为基础,这意味着世界需要在未来一年内增加700万桶/天的产量才能保持供需平衡,在更进一步的2-3年,需要每天增加1350万桶/天才能将产量保持在1亿桶/天。您知道这意味着什么?这意味着每两年,世界就需要增加相当于一个沙特阿拉伯产能才能确保供给平衡,指望美国页岩革命和中国页岩革命来解决?去年美国页岩油一个崩溃就导致了油价上涨至今,但是美国页岩油投资者仍然不愿意回归再投入,中国的页岩油生产则需要更高的成本!即便是全球气候运动开展成功,我们每年也只能将全球石油消耗量减少2%,但是这世界上有越来越多的人富起来了,越来越多的中国人、印度人、东南亚人甚至非洲人,希望享受美国人那样的能源随便造的生活方式。

3.审视当下,迫在眉睫,重质原油已经事关国家经济安全和能源安全。

(1)从经济安全角度看,重油的经济性,既不比轻质原油好很多,但是也不比轻质原油差太多,轻油和重油是具有相似提炼结果但不同市场经济效益的原料。回顾彭博的历史数据,我们可以发现,在过去的几十年里,美国“焦化利润”持续好于“裂解价差平均水平”,在1995年至2005年的10 年期间,墨西哥湾地区的Maya 焦化利润平均为每桶3.63 美元,高于美国全国每桶 3.46 美元的裂解价差平均值,并且这个趋势一直保持至今。这就是为什么美国炼油厂投资者在过去十几年里不断追加投资不断升级改造其炼油厂装置的原因。

(1)从能源安全角度看,全球将进入到重油供不应求的世界,重油已经直接威胁到几个石化产业大国的能源安全。

在前述中我们已经提到了,过去十几年里美国炼化行业已经投入巨资建设了大量的复杂装置,根据纳尔逊复杂性指数指标,美国的炼油装置复杂度至今仍然是世界最高的,(指标是衡量炼油厂复杂程度的指标,代表装置更复杂的炼油厂能够从一桶石油中生产出更精炼、更有价值的产品),与此同时,美国自身的重油产量却完全不能自给自足。

雪上加霜的是,全球依赖重油的复杂装置在近年来也大量的兴起建设了。根据报道,全球炼油厂流化催化裂化装置 (FCCU) 产能从2014年的19,926 mbd增加到2019年的21,050 mbd,年均复合增长率为1.1%,并且预计仍将以1.1% 的年均增长率继续增长,预计将从2019年的21,050 mbd增加到2024年的22,240 mbd。美国、中国、印度、日本和俄罗斯(背后有很多是韩国资本)是世界前五位的国家,占2019年FCCU总产能的61.2%。另外,根据GlobalData报告显示,亚洲的FCCU装置产能预计将从2020 年的 8,385 mbd 增加542 mbd到2024年约为 8,927 mbd。看看这些数字,意味着什么?这意味着仅仅亚洲炼油厂FCCU类装置的炼油能力,是加拿大TMX管线扩建完成以后经过Westridge海运码头最大出口数量的8倍,一旦世界经济复苏趋势活动加剧,这些装置全都开起来,那么每天需要多少重油呢?

先天下之忧而忧,后天下之乐而乐!在全球石化行业上游勘探和开发投资活动减弱,下游炼厂对重质原油的需求又在不断增涨的新形势下,全球重油资源争夺战的枪声已经打响,美国和加拿大已经开始抢跑!中国政府该怎么应对?中国的炼化行业该怎么应对?中国的投资者将逐步作出那些回应?以上研究是十分初步和肤浅的,一系列更严峻的课题已经摆在了大家面前。

重油技术哪家强?京博石化最在行!感谢京博研究院协助研究!--愚公

(本文作者介绍:职业交易员,拥有15年国际能源衍生品交易经验,在“地缘政治、能源安全领域”拥有10年研究经验。)

责任编辑:陈修龙

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。