意见领袖 | 李相龙

►►►核心观点

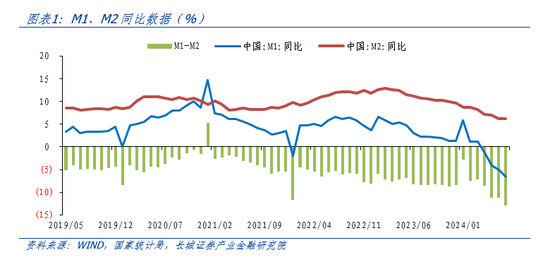

7月M1同比增速降至-6.6%,较前值下降了1.6个百分点,自4月由正转负后持续探底,是 2022年2月以来的新低。7月份M2同比6.3%在低位企稳。此外,M1与M2剪刀差扩大至12.9%,创下今年来最高值。

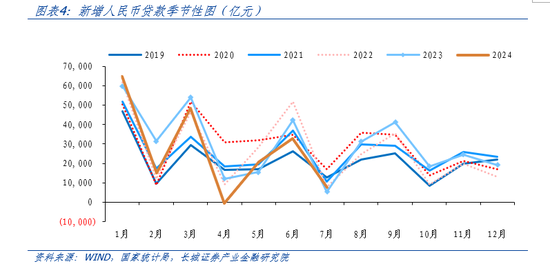

7月新增人民币贷款2600亿元,较6月同比降幅有所收窄。其中,企业短期贷款下降明显,当月新增-5500亿元,同比减少1715亿元;企业中长期贷款新增1300亿元,同比少增1412亿元。制造业PMI连续3个月呈收缩趋势,与企业贷款数据相互印证。此外,7月新增居民贷款为-2100亿元,其中居民短期贷款为-2156亿元,居民中长期贷款新增100亿元,处于近十年来同期的低位。自6月29日以来,30个大中城市商品房成交面积周平均值总体呈下滑趋势;其中8月17日当周数据为18.12万平方米,为4月以来最低值,地产持续疲弱。

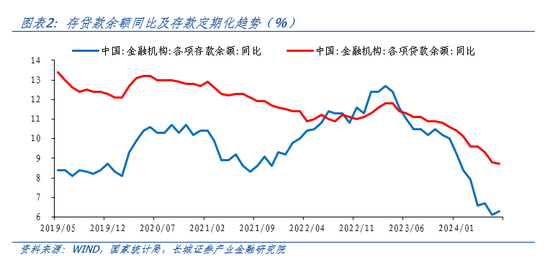

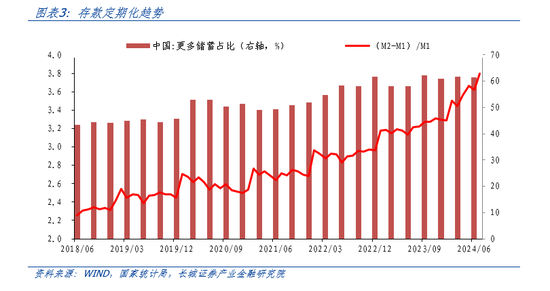

7月贷款余额同比增速为8.7%,延续了今年的下降趋势。7月存款余额同比增速为6.3%,较上月小幅反弹0.2个百分点。表征存款定期化的指标(M2-M1)/M1值为3.80,略高于上月的3.62,存款定期化趋势仍在加剧。

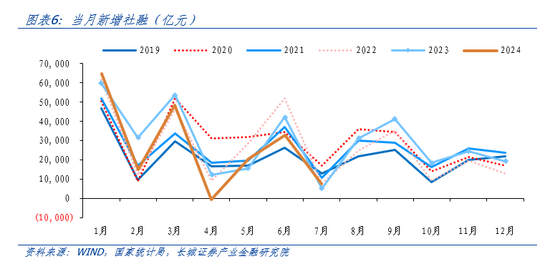

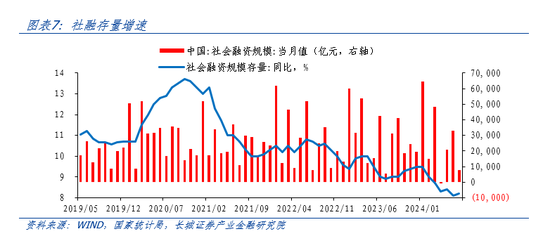

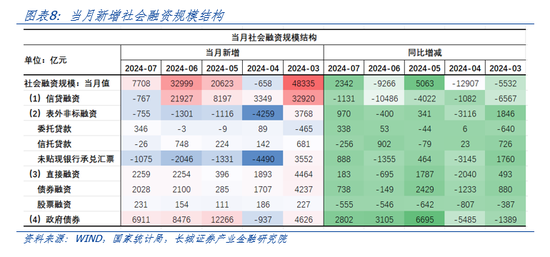

7月的社会融资规模存量为395.72万亿元,同比增长8.2%,较上月提高0.1个百分点。7月新增社会融资规模为7708亿元,同比多增2342亿元,其中信贷融资为-767亿元,创历史新低,同比多减1131亿元;表外非标融资为-755亿元;直接融资为2259亿元;政府债券当月融资高达6911亿元,同比多增2802亿元,成为7月在信贷不足背景下支撑社会融资规模的主要因素。

昨天债市再次大涨,一是金融数据仍在疲弱下的催化,二是多空博弈和市场对央行合意区间猜测后冷静下来的结果,印证了我们周报《债市周观察(08.05-08.11)——回调仍在持续,但卖出是阶段性的》中所阐述的债回调后还会涨的观点。我们始终认为央行并不想债涨太快,也不想债跌太狠,而是长期维持在一定的“合理”区间范围内。

风险提示

国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期。

(本文作者介绍:长城证券产业金融研究院固收团队负责人,负责金融,财政,利率债研究。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。