意见领袖丨靳毅

从历史回测结果来看,哑铃型和子弹型策略的表现取决于收益率曲线变陡峭或平坦的程度,无论在牛市或是在熊市中。当哑铃策略占优时,收益率曲线往往变平,而这一平坦化的过程,可能是在牛平行情中、长端收益率下行更多所致,也可能是在牛陡行情中、变陡趋势集中在中短端、长端曲线相对变得更平坦所致。反之,当曲线变陡时,子弹型策略占优。

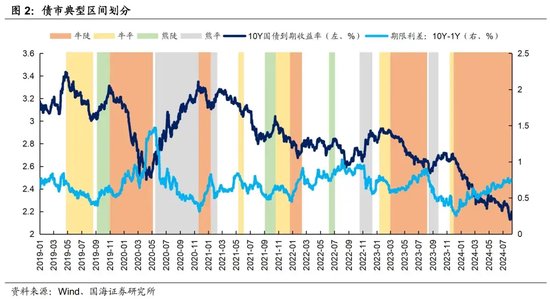

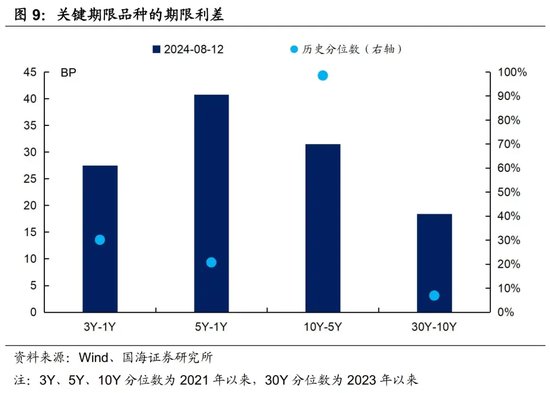

而展望未来,经济复苏斜率偏缓,下半年仍有降息的可能性。截至8月12日,中短端国债期限利差已处于历史较低水平,进一步大幅收窄、走平的空间相对较小。而与之相对的,当前10Y-5Y的期限利差已达到历史高位,后续利差收窄的可能性较大。

因此,未来长端走平的可能性及幅度,与中短端品种相比均更大,利好哑铃策略,尤其是当前利差较高、潜在下行空间更大的10Y品种。

在之前的报告《信用债组合如何优化》中,我们介绍了子弹型、哑铃型策略在信用债上的运用。那么,在利率债上,这两类曲线策略有何优劣?在未来不同情境下,哪种策略相对更优?

1、历史回测,不同策略表现如何?

1.1

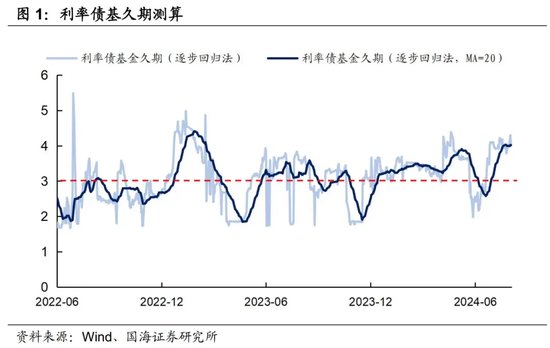

利率债基今年持续加久期

首先,我们观察了利率债基(过去三年,各期利率债持仓均在95%以上)整体久期变化情况。历史上看,利率债基的久期中位数围绕3左右波动,而今年以来,高息资产减少+负债端扩容,利率债基持续增配长债及超长债,久期水平整体提升。

1.2

不同情境下,各组合如何?

在利率债基久期中枢的基础上,我们对组合进行了适度的久期增强,将哑铃和子弹型策略的中性久期设置在3.5左右,子弹型策略采用久期相近的最活跃券,哑铃型策略则分别采用1Y+10Y、3Y+10Y、1Y+30Y几种期限的国债活跃券构建三个组合。分别观察两类策略在牛陡、牛平、熊陡、熊平行情下的表现。

(1)牛陡:

在典型的牛陡行情下,子弹型策略相对更占优。在牛陡行情下,与短端相比,长端利率下行幅度相对较小,10Y-1Y期限利差走阔,因此全仓中短端品种的子弹型策略收益更高。

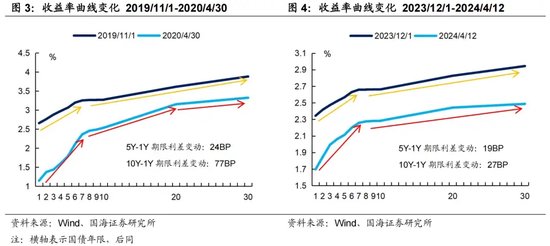

不过,若变陡趋势更多集中在中短端,长端收益率曲线的斜率增长较小,长端相对中短端变得更平坦,那么哑铃型策略仍有优势。比如2023年12月1日-2024年4月12日,曲线的变陡趋势更多集中在7年以下,7Y-1Y期限利差大幅增加25BP,但30Y-7Y的期限利差反而收窄,长债至超长债的收益率曲线斜率小幅下行,因此,在这一区间中,1Y+30Y的哑铃型策略收益表现同样突出。

(2)牛平:

在典型的牛平行情下,哑铃型策略普遍占优。在牛平行情下,与短端相比,长端利率下行幅度相对较大,因此哑铃型策略更受益。

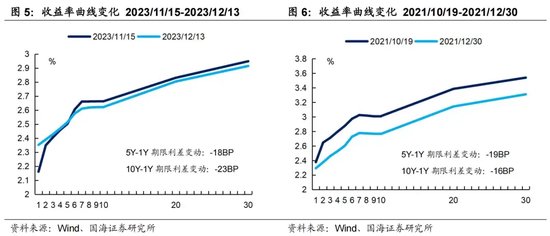

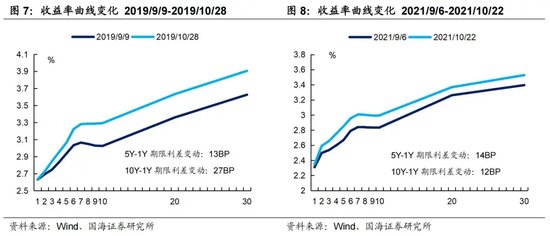

不过,同样的,若变平趋势更多集中在中短端,长端收益率曲线的斜率几乎不变,长端相对中短端变得更陡峭,那么子弹型策略相对更优。比如2021年10月19日-2021年12月30日,1-3年期收益率曲线的变平趋势尤为显著,而5Y、10Y、30Y与3Y的期限利差则几乎没有发生改变,此时,子弹型策略的收益表现明显高于哑铃型。

(3)熊陡:

子弹型策略相对占优。在典型的熊陡行情下,与1Y短端、3Y中短端相比,长端利率上行幅度显著更大,在此情况下,即使哑铃型策略具有高凸性的特点,对组合回撤的保护也相对有限。而子弹型策略由于收益率上行幅度较小,整体表现更好。

不过,同样的,若变陡趋势更多集中在中短端,长端品种与中短端的期限利差基本没有变化,长端相对中短端变得更平坦,那么哑铃型策略仍有优势(如2021年9月-10月)。

(4)熊平:

哑铃型策略回撤表现更好。在熊平行情下,与短端相比,长端利率上行幅度相对更小,因此整体回撤更低。此外,哑铃型的高凸性也为组合提供了较好的保护:在哑铃策略内部,凸性越高的组合,对回撤的控制越好。

总结而言,哑铃型和子弹型策略的表现取决于收益率曲线变陡峭或平坦的程度,无论在牛市或是在熊市中。当哑铃策略占优时,收益率曲线往往变平,而这一平坦化的过程,可能是在牛平行情中、长端收益率下行更多所致,也可能是在牛陡行情中、变陡趋势集中在中短端、长端曲线相对变得更平坦所致。反之,当曲线变陡时,子弹型策略占优。

2、展望未来,曲线还将如何变动?

短期来看,根据我们在报告《债市调整结束了么》中的分析,接下来一段时间,国债利率或进入震荡盘整期,类似于今年4、5月份央行喊话后的行情。

而从全年维度看,经济复苏斜率偏缓,下半年仍有降息的可能性。从当前几个关键品种的期限利差来看,截至8月12日,3Y、5Y国债的期限利差分别已至历史30%、21%分位数的较低位置,进一步大幅收窄、走平的空间相对较小。而与之相对的,当前10Y-5Y的期限利差已达到历史高位,对配置盘而言性价比较高,后续利差收窄的可能性较大,债市可能走向牛平。

因此,从曲线变化来看,未来长端走平的可能性及幅度,与中短端品种相比均更大,利好哑铃策略,尤其是当前利差较高、潜在下行空间更大的10Y品种。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。