意见领袖 | 罗志恒

摘要

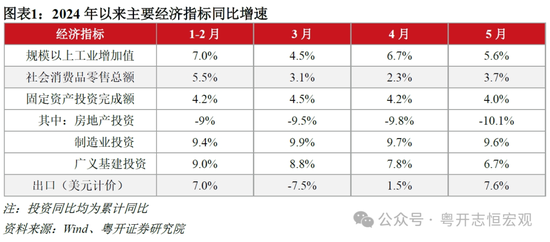

今年以来,一季度经济指标实现开门红,4月指标出现分化,5月再度分化。其中,服务业、社零消费、出口、物价数据回升;但房地产投资、销售面积累计同比降幅仍继续扩大;基建投资、制造业投资增速仍高但累计同比有所回落。

受总需求不足影响,物价偏低,经济运行的名义增长指标仍低于实际增长,宏微观背离依然存在。总体上看,中国经济仍处于疫后恢复阶段,经济有亮点,比如服务业继续恢复、高端制造支撑经济,但是房地产拖累和地方财政紧平衡这两大核心问题始终未能得到根本解决。

解决当前问题的关键是:

1)继续优化房地产政策并尽快扭转房地产价格下行预期,放松限购、增加一线城市购房指标,加大政府收储力度并由中央解决部分地方资金问题,增加核心地段高品质商品房供给。当然,也要看到房地产市场的积极变化,从政策看,房地产新政实施有利于释放新的需求,保交楼行动有利于提振市场信心;从市场运行看,伴随前期房价下行,租金收益比提高,部分城市的房租收益比达到2.5%左右,有利于促进形成新的供需均衡。

2)财政政策方面需要考虑三个方面,一是考虑追加赤字,弥补土地出让收入下行的新增缺口,避免地方可支配财力下降引发的支出不足;二是加快政府债券发行和使用进度,尽快形成实物工作量;三是对于当前部分地方政府化债压力较大,可以考虑采取中央发行国债转贷地方、政策性金融机构给地方政府发放贷款、继续发行特殊再融资债券等方式缓解地方压力,避免出现流动性风险,确保“三保”支出,以时间换空间,在发展中化债。

3)货币政策仍有进一步发力的空间,该降准降准,该降息降息。例如进一步降低存量房贷利率,考虑到当前商业银行息差较低,可实施打击高息揽储、降准以释放长期廉价资金等政策组合,或者通过市场化方式进行,允许存量房贷“转按揭”,由商业银行决定是否“借新还旧”,这在2008年时曾实施过。

至于消费,是5月经济的亮点,明显好于上月,体现在服务业消费持续改善、升级类消费品增速较快,这主要是源于五一假期、618网购促销以及前期消费品以旧换新政策的落地生效。但是要进一步发挥消费稳增长的作用,还要进一步稳定预期和推动改革。从未来看,要继续推动稳就业、稳定收入预期的工作,持续优化收入分配增加居民可支配收入,优化财政支出结构提高社会保障水平进而提高居民消费意愿。

风险提示:房地产市场低迷超预期、稳增长政策超预期

目录

一、当前经济回升向好的主要动力

二、国内有效需求的四块短板

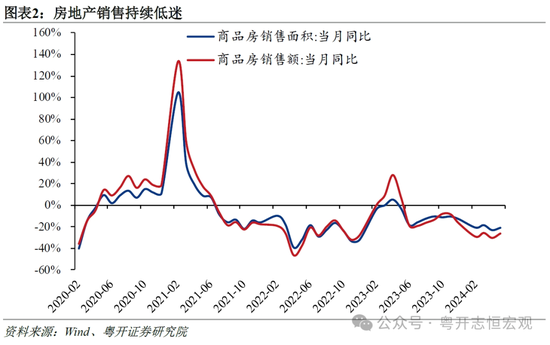

(一)房地产销售、投资仍较低迷

(二)居民消费信心仍有待提振

(三)企业投资意愿仍需加强

(四)地方基建投资增速偏低

三、扩大有效需求还有哪些可行政策?

正文

一、当前经济回升向好的主要动力

5月经济总体延续回升向好态势,动力主要来自于消费逐步恢复、基建投资发力、高端制造持续升级和出口超预期。

其一,5月社会消费品零售总额同比增长3.7%,较4月回升1.4个百分点,主要受“五一”假期、“618”网购促销提前、消费品以旧换新政策等的提振。其中今年“618大促”电商取消预售、提前开卖影响显著,5月化妆品、体育娱乐用品、通讯器材、家电音像器材零售额同比分别达18.7%、20.2%、16.6%、12.9%。服务消费持续恢复,“五一”假期国内旅游人次和旅游收入分别较2019年同期增长28.2%和13.5%,5月餐饮收入同比增长5%,CPI旅游分项同比达4.2%。

其二,1-5月广义基建投资累计同比增长6.7%,主要受电力、铁路、航空和水利投资拉动。电力投资受益于人工智能、新能源汽车等高用电产业发展以及能源行业自身绿色化转型,铁路、航空和水利投资则是政策重点支持领域。1-5月清洁电力、铁路、航空和水利投资累计同比分别达32.9%、21.6%、20.1%和18.5%。

其三,高技术产业生产、投资持续高增。5月规模以上高技术制造业增加值同比增长10%,快于全部规模以上工业4.4个百分点;1-5月高技术产业投资同比增长11.5%,快于全部投资7.5个百分点,其中高技术制造业和高技术服务业投资分别增长10.4%和14.3%。

其四,5月出口同比增长7.6%,较4月大幅回升6.1个百分点。一是海外主要市场去库存进入尾声,补库存动力较强,纺织服装、家具、消费电子等产品出口回暖;二是我国产业转型升级,部分高附加值产品竞争力不断增强,汽车、船舶等依托完整产业链和技术优势,出口增速较快。

此外,5月规模以上工业增加值同比略有回落,主要受工作日变化影响。由于“五一”假期错位,今年4月工作日多于去年同期,5月工作日少于去年同期,从而影响工业生产。5月规上工增环比增速为0.3%,表明工业生产持续恢复。

二、国内有效需求的四块短板

国内有效需求不足是当前经济面临的主要问题,背后是微观主体信心不振、预期低迷,主要体现在房地产、居民消费、企业投资和地方基建四个方面。

(一)房地产销售、投资仍较低迷

5月商品房销售面积、销售额当月同比分别为-20.7%和-26.4%,房地产投资当月同比为-11%,仍是当前经济恢复的主要拖累项。

尽管稳地产政策持续出台,517地产新政进一步降低了居民购房门槛和成本,但居民购房信心和预期仍未有效扭转。当前部分地区二手房成交有所回升,但属于“以价换量”,二手房价格降幅较大,性价比逐渐显现。5月70大中城市新房和二手房价格仍在下探,环比分别下降0.7%和1%。5月建筑及装潢材料零售额同比下降4.5%,也印证了房地产销售低迷。

(二)居民消费信心仍有待提振

5月社零同比3.7%,仍低于疫情前的8%,居民消费不振源于消费信心和意愿不足。2024年一季度居民平均消费倾向(人均消费支出占人均可支配收入比重)为63.3%,低于2019年同期的65.2%。汽车消费尤为明显,5月汽车销量同比下降2.9%,汽车零售额同比下降4.4%,新能源汽车销量高增以及汽车以旧换新政策支持,仍不足以扭转汽车销售总量下滑。

居民消费信心不足导致消费模式和结构改变。例如,居民减少购房购车、商品消费更追求性价比,同时增加旅游、演出等即时满足的服务消费。这也能解释“五一”假期居民出行热情高涨,但旅游支出未同等增长,因为旅游购物减少。

居民提前还贷也限制了居民的消费能力。由于存量房贷利率偏高、理财收益下降,部分居民选择提前还贷。2024年一季度个人住房贷款余额仅增加200亿元,但商业银行新发放个人住房贷款1.3万亿元,意味着居民提前还贷规模也在1.3万亿元左右。居民提前还贷后,流动资金减少,消费能力也将下降。

(三)企业投资意愿仍需加强

1-5月制造业投资累计同比达9.6%,增长较快,然而内生增长动能不强。

首先,制造业投资高增主要受存量设备更新驱动。1-5月设备工器具购置累计同比达17.5%,对全部投资增长的贡献率达到52.8%。一是朱格拉周期重启,上一轮投资高峰经历10多年折旧之后,到了更新的时点;二是新一轮大规模设备更新政策的激励。

其次,“新三样”投资增速明显放缓。近年来新能源汽车、锂电池、光伏产品等行业快速扩张,投资高增;但产能扩张过快导致供需失衡加剧,因此投资增速放缓。2023年汽车制造业、电气机械及器材制造业投资分别增长19.4%和32.2%,2024年1-5月分别降至5.8%和8.1%。

制造业投资的根源是企业盈利改善和企业家信心增强。5月PPI同比为-1.4%,对企业营收和利润形成负面影响;5月企业中长期贷款同比少增2698亿元,反映出企业投资意愿不强。

(四)地方基建投资增速偏低

1-5月广义基建投资累计同比增长6.7%,地方基建是主要拖累项。较为依赖地方财政的公共设施管理业和道路运输业投资低迷,1-5月累计同比分别为-5.5%和-0.9%。

一方面,土地出让收入下滑、减税降费导致财政汲取能力下降、地方化债严控新增债务、经济金融风险财政化等多方面因素导致地方财政紧张,制约了地方政府进行基建投资的意愿和能力。

另一方面,特别国债发行和下拨、地方专项债发行和使用进度偏慢,未能及时形成实物工作量。

三、扩大有效需求还有哪些可行政策?

第一,房地产政策继续做好保供给、促需求、稳房价。限购方面,一线城市有必要进一步放松,例如放开郊区限购、全市范围内增加购房指标等;房贷方面,各地在“因城施策”的基础上,及时调整首付比例和房贷利率,提振居民购房意愿和信心,避免挤牙膏式政策引发居民观望情绪;政府收储方面,加大中央财政对地方的支持力度,缓解地方财政压力,推进收储工作顺利进行;供给方面,出让优质地块、取消不合理的规划限制、将核心地段的部分商业用地修改为住宅用地,满足居民对好地段、高品质商品房的需求。

第二,财政政策可以考虑加大力度、靠前发力,通过中央发国债转贷地方、政策性银行放贷给地方政府、发行特殊再融资债券等方式缓解地方财政压力。其一,充分研究并考虑是否追加年内预算赤字规模。由于土地出让收入下滑,从而导致支出力度可能与预算比有所减弱,支出等于收入加上赤字或者债务,当收入下行时,可以考虑追加预算弥补收入不及预期的缺口。哪怕不使用,也可以作为备用政策以提振信心。其二,加快专项债发行,并尽快形成实物工作量,推动财政支出增速快速回升。1-4月,全国一般公共预算支出89483亿元,同比增长3.5%;全国政府性基金预算支出22198亿元,同比下降20.5%。今年经济恢复的基建投资支撑,主要是去年增发1万亿国债形成的支出,主要是中央财政在支撑。分中央和地方看,中央一般公共预算支出同比增长10.5%,远高于地方的2.6%。当增发国债形成实物工作量后,后续基建投资就依赖地方支出。其三,对于当前部分地方政府化债压力较大,可以考虑采取中央发行国债转贷地方、政策性金融机构给地方政府发放贷款、继续发行特殊再融资债券等三个方式缓解地方压力,避免出现流动性风险,确保“三保”支出,以时间换空间。

第三,货币政策仍有进一步发力的空间,该降准降准,该降息降息。当前仍有部分居民面临较高的存量房贷利率,要么选择提前还贷,要么只能承受较重的月供压力,不利于促进居民消费。进一步降低存量房贷利率,一是能改善居民现金流,增强消费意愿和能力;二是降低居民购房的观望情绪,促进房地产市场回暖;三是减少居民提前还贷现象,稳定商业银行资产规模和结构。主要顾虑是当前商业银行息差较低,但是通过打击高息揽储、降准以释放长期廉价资金等政策组合,可以保持息差稳定。或者通过市场化方式进行,允许存量房贷“转按揭”,由商业银行决定是否“借新还旧”,这在2008年时曾实施过。

(本文作者介绍:粤开证券研究院副院长、首席宏观研究员,注册会计师,中国财政科学研究院财政学博士。新财富最佳分析师宏观经济第三名(团队)。研究方向:宏观经济、财政理论与政策。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。