意见领袖|夏磊

2022年9月9日央行公布8月初步核算金融数据:8月末,社会融资规模存量为337.21万亿元,同比增长10.5%;当月新增2.43万亿元,比上年同期少5571亿元;M2余额259.51万亿元,同比增长12.2%;M1余额66.46万亿元,同比增长6.1%。

· 8月新增社融超预期,结构有所好转

8月,社融存量同比增长10.5%,增速继续回落0.2个百分点。当月新增2.43万亿元,同比少增5571亿元,高于市场预期(万得一致性预测2.04万亿元)。主要贡献项是表外融资,未贴现银行承兑汇票、委托贷款、信托贷款分别同比多增或少减3358、1578和890亿元;主要拖累项是政府债券、企业债券和外币贷款,分别同比少增或多减6693、3501和1173亿元。

· 企业中长期贷款表现亮眼,实体融资需求回暖

企(事)业中长期人民币贷款当月新增7353亿元,同比多增2138亿元;信托、委托和中长期贷款之和当月新增8636亿元,同比同增4606亿元;短期贷款减少121亿元,同比少减1028亿元。相反,票据融资当月新增1591亿元,同比少增1222亿元,银行风险偏好转好。从8月22日开始,国股银票转贴现利率迅速拉升,于8月29日达到最高点1.65%,此后又回落至月末1.48%,在排除掉同业利率变动影响之后,票据利率仍然上行,票据融资供求关系发生转变。主要可能是前期专项债资金落实到具体项目中、政策性银行开发性金融工具逐步落地,基建领域加速发展,企业融资需求回暖。

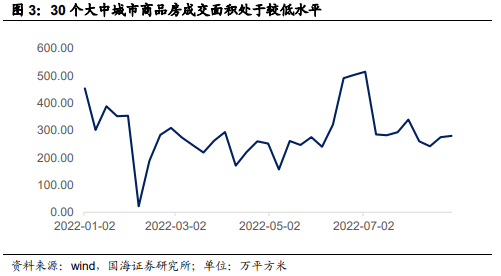

· 住户中长期贷款依然疲软,短期贷款同比多增,消费意愿有所回升

住户部门人民币中长期贷款当月新增2658亿元,同比少增1601亿元,受8月超预期降低5年期LPR15个基点影响,8月下旬房地产销售面积较上旬有所回升,但仍然处于较低水平,地产销售未见明显改善;短期贷款当月新增1922亿元,同比多增426亿元,受节假日等因素影响,居民消费意愿有所回升。

· 表外融资大幅多增,可能与企业经营预期好转、基建配套资金到位等因素有关

表外融资当月新增4768亿元,同比多增5826亿元。未贴现银行承兑汇票当月新增3485亿元,同比多增3358亿元。此项可能与经营预期好转,短期生产积极性回升有关。委托贷款当月新增1755亿元,同比多增1578亿元,是2018年委托贷款管理办法印发以来当月最高新增额,可能与基建配套资金到位及大中小型企业分化程度加剧、小型企业经营承压等因素有关。

· 虽然新增超预期,但存量增速放缓,增量仍然同比少增,可能受地产风险逐步释放、发行时间错位等因素影响,债券融资大幅同比少增

政府债券当月新增3045亿元,同比少增6693亿元。今年1-8月国债净融资约1.1万亿元,按照中央财政赤字计划为2.65万亿元初步推算,预计还有约1.5万亿元空间,与去年9-12月国债净融资额相近。同时,国常会提出的用好5000多亿元专项债结存限额,预计政府债券新增压力略微有所缓和。企业债券新增1148亿元,同比少增3501亿元。8月城投债发行环比回升,但净融资规模同比少增超1000亿元。受地产销售持续低迷影响,城投债风险值得关注。

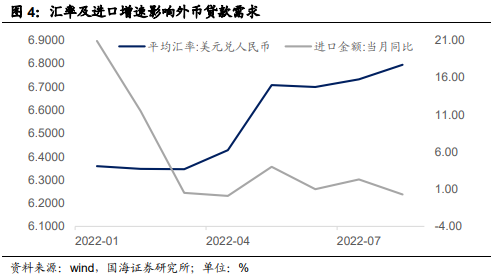

· 汇率波动加剧,外币贷款需求持续走弱

外币贷款当月继续减少826亿元,同比多减1173亿元。主要受到8月美元指数持续走高,人民币汇率贬值压力上升影响,外币贷款成本上升。同时,进口金额增速持续下滑,实际外币贷款需求偏弱。

· 从货币供应量角度,剪刀差走阔,实体经济需求仍然偏弱,流动性仍然偏充裕

8月M2同比增长12.2%, 较上月提高0.2个百分点;M1同比增加6.1%,较上月回落0.6个百分点,剪刀差从5.3%走阔至6.1%,可能与储蓄意愿仍然偏强、大规模集中留抵退税8月中旬暂告一段落等因素有关。社融增速连续第五个月低于M2,剪刀差扩大到1.7%。社融与m2剪刀差继续走阔说明实体经济需求仍然偏弱,8月份MLF缩量操作,部分同业利率开始有上行趋势,但市场流动性仍然偏充裕。

· 受季节性因素影响,9月有望继续维持修复态势

本月社融新增超预期、结构好转。受季节性因素影响,9月有望继续维持修复态势。但仍需注意目前实体经济总体需求仍然偏弱,宽货币向宽信用的传导依旧不畅。此外,9月上旬疫情出现多点散发,疫情防控对经济发展不确定性强;同时,8月出口同比增加7.1%,比上月下降10.9个百分点,外需下滑、全球经济发展预期下降,国内经济复苏面临一些客观压力。

风险提示:出口面临压力上升;疫情不确定性强;经济恢复不及预期。

2022年9月9日央行公布8月初步核算金融数据:8月末,社会融资规模存量为337.21万亿元,同比增长10.5%;当月新增2.43万亿元,比上年同期少5571亿元;M2余额259.51万亿元,同比增长12.2%;M1余额66.46万亿元,同比增长6.1%。

1、8月新增社融超预期,结构有所好转

8月,社融存量同比增长10.5%,增速继续回落0.2个百分点。当月新增2.43万亿元,同比少增5571亿元,高于市场预期(万得一致性预测2.04万亿元)。主要贡献项是表外融资,未贴现银行承兑汇票、委托贷款、信托贷款分别同比多增或少减3358、1578和890亿元;主要拖累项是政府债券、企业债券和外币贷款,分别同比少增或多减6693、3501和1173亿元。

1.1、企业中长期贷款表现亮眼,实体融资需求回暖

企(事)业中长期人民币贷款当月新增7353亿元,同比多增2138亿元;信托、委托和中长期贷款之和当月新增8636亿元,同比同增4606亿元;短期贷款减少121亿元,同比少减1028亿元。相反,票据融资当月新增1591亿元,同比少增1222亿元,银行风险偏好转好。从8月22日开始,国股银票转贴现利率迅速拉升,于8月29日达到最高点1.65%,此后又回落至月末1.48%,在排除掉同业利率变动影响之后,票据利率仍然上行,票据融资供求关系发生转变。主要可能是前期专项债资金落实到具体项目中、政策性银行开发性金融工具逐步落地,基建领域加速发展,企业融资需求回暖。

1.2、住户中长期贷款依然疲软,短期贷款同比多增,消费意愿有所回升

住户部门人民币中长期贷款当月新增2658亿元,同比少增1601亿元,受8月超预期降低5年期LPR15个基点影响,8月下旬房地产销售面积较上旬有所回升,但仍然处于较低水平,地产销售未见明显改善;短期贷款当月新增1922亿元,同比多增426亿元,受节假日等因素影响,居民消费意愿有所回升。

1.3、表外融资大幅多增,可能与企业经营预期好转、基建配套资金到位等因素有关

表外融资当月新增4768亿元,同比多增5826亿元。未贴现银行承兑汇票当月新增3485亿元,同比多增3358亿元。此项可能与经营预期好转,短期生产积极性回升有关。委托贷款当月新增1755亿元,同比多增1578亿元,是2018年委托贷款管理办法印发以来当月最高新增额,可能与基建配套资金到位及大中小型企业分化程度加剧、小型企业经营承压等因素有关。

2、虽然新增超预期,但存量增速放缓,增量仍然同比少增

2.1、可能受地产风险逐步释放、发行时间错位等因素影响,债券融资大幅同比少增

政府债券当月新增3045亿元,同比少增6693亿元。今年1-8月国债净融资约1.1万亿元,按照中央财政赤字计划为2.65万亿元初步推算,预计还有约1.5万亿元空间,与去年9-12月国债净融资额相近。同时,国常会提出的用好5000多亿元专项债结存限额,预计政府债券新增压力略微有所缓和。企业债券新增1148亿元,同比少增3501亿元。8月城投债发行环比回升,但净融资规模同比少增超1000亿元。受地产销售持续低迷影响,城投债风险值得关注。

2.2、汇率波动加剧,外币贷款需求持续走弱

外币贷款当月继续减少826亿元,同比多减1173亿元。主要受到8月美元指数持续走高,人民币汇率贬值压力上升影响,外币贷款成本上升。同时,进口金额增速持续下滑,实际外币贷款需求偏弱。

3、从货币供应量角度,剪刀差走阔,实体经济需求仍然偏弱,流动性仍然偏充裕

8月M2同比增长12.2%, 较上月提高0.2个百分点;M1同比增加6.1%,较上月回落0.6个百分点,剪刀差从5.3%走阔至6.1%,可能与储蓄意愿仍然偏强、大规模集中留抵退税8月中旬暂告一段落等因素有关。社融增速连续第五个月低于M2,剪刀差扩大到1.7%。社融与m2剪刀差继续走阔说明实体经济需求仍然偏弱,8月份MLF缩量操作,部分同业利率开始有上行趋势,但市场流动性仍然偏充裕。

4、受季节性因素影响,9月有望继续维持修复态势

本月社融新增超预期、结构好转。受季节性因素影响,9月有望继续维持修复态势。但仍需注意目前实体经济总体需求仍然偏弱,宽货币向宽信用的传导依旧不畅。此外,9月上旬疫情出现多点散发,疫情防控对经济发展不确定性强;同时,8月出口同比增加7.1%,比上月下降10.9个百分点,外需下滑、全球经济发展预期下降,国内经济复苏面临一些客观压力。

(本文作者介绍:国海证券首席经济学家)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。