意见领袖丨王永利

“社融是实体经济的融资需求,M2是金融机构的货币供给”的说法并不准确。不能简单地推动大幅度宽货币、宽信用,搞大水漫灌,而是要在进一步降低社会融资成本的同时,进一步增强宏观政策的针对性、有效性。

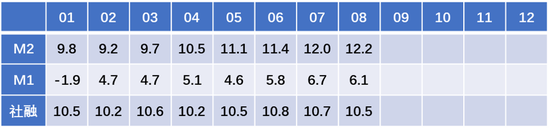

中国人民银行金融统计数据显示, 2022年8月末,广义货币(M2)余额259.51万亿元,同比增长12.2%,增速分别比上月末和上年同期高0.2个和4个百分点;狭义货币(M1)余额66.46万亿元,同比增长6.1%,增速比上月末低0.6个百分点,比上年同期高1.9个百分点;社会融资规模存量为337.21万亿元,同比增长10.5%,增速比上月低0.2个百分点,比上年同期高0.2个百分点。

针对上述数据,有人认为,社融是实体经济的融资需求,M2是金融机构的货币供给,(继7月之后)8月继续呈现社融回落、M2高增的背离特征,且M1增速也明显回落,反映出货币政策宽松,但从宽货币到宽信用传导不畅,货币政策部门给了金融机构很多钱,但企业和居民不来借,钱都堆积在银行体系内形成堰塞湖(并未进入实体领域),企业投资和居民消费需求不旺,稳增长急需推动从宽货币转为宽信用。

上述说法存在概念上的偏差,还需要仔细斟酌。

首先需要明确,社融与M2并不是完全对应的。

1、在我国,M2(广义货币)是指社会上持有的货币(购买力)总量,包括流通中现金(M0),以及银行吸收的企事业单位和居民个人以及非银行金融机构的存款。其中,M0加上企事业单位结算类活期存款,即为狭义货币(M1);M2则等于M1加上企事业单位定期存款以及居民个人和非银行金融机构的存款。M0、M1与M2之间是可以相互转换的,并不是固定不变的,它们都反映的是中央银行与各类银行投放出来已经被社会主体所拥有的货币,这些货币尽管大量存放在银行,并不代表其都堆积在银行体系内形成堰塞湖而未进入到实体领域。如果银行利用这些存款(货币)更多的向企业和居民等进行信贷投放,作为间接融资,只会增加更多的存款(货币),推动M2更大幅度的增长,而并不会减少现有存款,降低M2增幅。

在信用货币体系下,货币投放主要由各类银行通过向中央银行以外的社会主体购买黄金、外汇等金融产品,以及向社会主体提供信贷投放(发放贷款、购买债券、提供透支等)实现,可以直接提供现金,更多的则是直接记入社会主体的存款账户(存款),现金和存款都成为货币的表现形态,而且越来越多地表现为存款或数字货币,现金所占比重越来越低(现在依然将货币等同于现金,是完全过时的、不准确的)。中央银行主要负责现金的管理(包括设计、印制、投放、流通和回笼等),但中央银行并不直接面向社会主体办理现金投放和回笼等相关事宜,而是主要面向商业银行办理,再由商业银行面向社会主体办理现金的投放和回笼。中央银行更不能直接面向社会主体进行信贷投放,包括不能直接购买政府债券或向政府提供透支,而只能为维持金融体系稳定,面向金融机构(主要是各类银行)进行基础货币投放、提供流动性支持(《中国人民银行法》明确:中国人民银行不得对政府提供透支,不得直接认购、包销国债和其他政府债券;不得向地方政府、各级政府部门提供贷款,不得向非银行金融机构以及其他单位和个人提供贷款,但国务院决定的除外;不得向任何单位和个人提供担保)。所以,央行不再是货币投放的主体,银行才是货币投放的主体;央行主要负责基础货币投放与货币总量调控,央行扩大对金融机构的基础货币投放,并不一定能推动社会货币总量同比例或更大幅度的增长;现金投放不再是货币投放的全部,存款在货币总量中占据绝对高的比重。

这里需要特别注意的是,各国一般规定,由中央银行经理国库,即政府收缴的税费收入或发行债券,会从缴纳税费或购买债券的企业或个人等主体的银行存款,转入政府在中央银行的存款,将货币从社会上回笼到中央银行,会减少社会货币总量(M2)。而政府实际进行各种开支时,则会转化为企事业单位等的银行存款,即增加社会货币总量。这样,政府部门在中央银行的财政性存款的增加与减少,就成为影响货币总量变化的一个重要因素。

由此可见,M2只是反映一定时点全社会持有的货币总量,并不是反映金融机构的货币供给。反映金融机构货币供给的,更多的是“社会融资规模”(社融)。

2、社会融资规模是指实体经济从金融体系获得的全部资金或信用支持总额,分为一定时点的存量规模与一定时期内(每月、每季或每年)的增量规模两类指标(这里的金融体系为整体金融的概念)。比如:2022年8月末社会融资规模存量为337.21万亿元,同比增长10.5%;8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元。

社会融资规模会列明不同融资渠道提供的融资规模,比如:

8月末社融总量中,对实体经济发放的人民币贷款余额为206.83万亿元,同比增长10.8%;对实体经济发放的外币贷款折合人民币余额为2.19万亿元,同比下降6.7%;委托贷款余额为11.06万亿元,同比增长1.2%;信托贷款余额为3.88万亿元,同比下降27.4%;未贴现的银行承兑汇票余额为2.9万亿元,同比下降11.5%;企业债券余额为31.54万亿元,同比增长8%;政府债券余额为58.42万亿元,同比增长17.6%;非金融企业境内股票余额为10.23万亿元,同比增长13.9%。

8月社会融资规模增量中,对实体经济发放的人民币贷款增加1.33万亿元,同比多增631亿元;对实体经济发放的外币贷款折合人民币减少826亿元,同比多减1173亿元;委托贷款增加1755亿元,同比多增1578亿元;信托贷款减少472亿元,同比少减890亿元;未贴现的银行承兑汇票增加3485亿元,同比多增3358亿元;企业债券净融资1148亿元,同比少3501亿元;政府债券净融资3045亿元,同比少6693亿元;非金融企业境内股票融资1251亿元,同比少227亿元。1-8月,社会融资规模增量累计为24.17万亿元,比上年同期多2.31万亿元。

这里需要特别注意的是:

第一,社会融资规模仅指金融体系对实体经济的资金或信用支持,企事业单位或个人从政府(财政)直接获得的税费返回、政府补贴、购物券等,同样会增加社会货币总量,但并不纳入社会融资规模中。例如,国家税务局披露的数据显示,2021年,全国新增减税累计10088亿元,新增降费累计1647亿元。2022年截至6月25日,新的组合式税费支持政策累计新增退税减税降费及缓税缓费约2.58万亿元(其中,增值税留抵退税18266亿元,是去年全年退税规模的2.8倍;新增减税降费2859亿元;缓缴税费4632亿元)。预计上半年新的组合式税费支持政策将新增退税减税降费及缓税缓费约2.86万亿元,全年规模更大。这成为推动M2与社融增速出现背离,M2同比增速自3月开始不断提高,自4月即超过社融增速的重要因素。

另外,银行提高或降低存款利率,相应增加或减少利息支出,会增加或减少货币投放;银行提高或降低贷款利率乃至减免贷款利息,相应增加或减少利息收入,会减少或增加货币投放。这会影响到M2,但并不会影响到社融。

2022年M1、M2和社融各月增速(%)

第二,社融中有的因素并不会直接影响到M2的变化。比如,M2仅指人民币的总量,而不包含外币。但社融中包含了金融机构对实体经济发放的外币贷款;未贴现的银行承兑汇票增加并未实现真正的信贷投放,并不会增加货币总量;严格意义上的委托贷款、信托贷款以及企业或个人购买股票、债券等,都属于社会主体间的直接融资,都不会增加货币总量;银行核销不良贷款,会减少贷款余额规模,影响贷款增长速度,但不会直接影响到货币总量。

今年一个特殊情况是,在房地产开发商大量陷入流动性或债务危机,6月底开始又出现快速蔓延的住房贷款“停贷潮”后,不少地方政府都加大了对房地产的支持力度,其中包括扩大个人住房公积金贷款(住房公积金贷款,是各地住房公积金管理中心,运用申请公积金贷款的职工所缴纳的住房公积金,委托商业银行向其发放的房屋抵押贷款)支持力度,这可能成为7月以来委托贷款同比多增的重要原因,会影响社融增长,但不会扩大货币总量。

综上,说“社融是实体经济的融资需求,M2是金融机构的货币供给”并不准确。M2的影响因素比社融更加复杂,其增幅波动也比社融更加明显。

从贷款增长情况看,8月份人民币贷款增加1.25万亿元,比上月多增0.57万亿元。其中,住户贷款增加4580亿元,比上月多增3363亿元;企事业单位贷款增加8750亿元,比上月多增5873亿元;企业票据融资增加1591亿元,比上月新增额减少了1545亿元。反映出人民币贷款增长进一步改善。

从M1的增速看,作为流通中现金与企事业单位活期存款,并不是越多越好,其中,减少流通中现金的比重甚至规模是大势所趋;企事业单位为提高资金收益,也应该将活期存款控制在合理的范围内,M1余额增减并不一定能反映出企业经济活动的活跃程度。尽管8月M1增速环比下降了0.6个百分点,但同比增长6.1%,仍比去年6-12月各月的增速要高,并不成问题。

综合社融、M2与M1增长情况看,现在的问题不是货币总量问题,而是结构问题。全社会的存款与贷款并不是平均分配的,而是存在越来越严重的差距;有存款、有稳定收入来源的企业或个人,并不一定需要贷款,尽管银行愿意扩大贷款支持,对其提供贷款的利率越来越低;而急需要贷款的,往往是缺乏存款和稳定的收入来源,需要扩大贷款保持流动性或日常开支的,但银行基于防控风险考虑,并不愿意给予足够的贷款支持,利率降低不一定能够惠及他们。所以,不能简单地推动大幅度宽货币、宽信用,搞大水漫灌,而是要在进一步降低社会融资成本的同时,进一步增强宏观政策的针对性、有效性,用好结构性货币政策工具,包括新推出的政策性开发性金融工具,积极落实好国务院确定的稳经济一篮子政策举措和要求,增强市场主体的信心与活力,保持经济社会稳定,推动经济尽快恢复增长。

(本文作者介绍:前中国银行副行长)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。