文/意见领袖专栏作家 蒋飞

核心观点

结论

新增贷款和社融大超预期,主要由政府债券发行前置以及企业短期贷款贡献,体现了政府信用扩张的决心,有利于提振市场信心;但结构上体现出消费与企业长期投资的低迷,在国外流动性逐渐收紧的形势下降准概率大幅上升。

数据

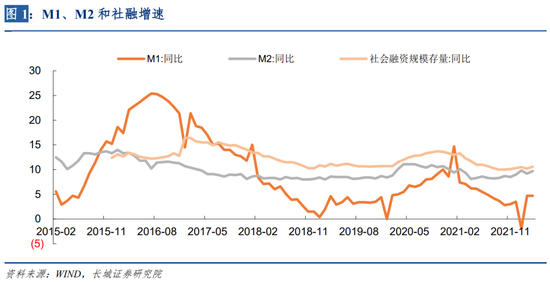

3月份M1同比为4.7%,与上个月持平。3月份M2同比为9.7%,接近于1月份的9.8%水平。同样的,M2的同比多增主要是3月的贷款多增带来的,3月份新增贷款为3.13万亿,比去年同期增加4000亿。

3月份社融为4.65万亿,超出市场预期。其中新增贷款贡献最大,同比去年多增4817亿元,其次是非标,同比多增4262亿元,最后是政府债,同比多增3921亿元。

要点

M1同比与上个月持平,这一增速水平来之不易。3月份乘用车同比销量增速为-10.5%,比上个月大幅回落了15个百分点。3月份30大中城市商品房成交面积增速仍在下滑,3月为-47.33%,比2月下滑了20个百分点。

天量社融增量中,政府债券、非标与短期融资贡献最大,社融结构仍存在优化空间。2021年非标规模持续下降,趋势延续到今年2月。非标总规模也从2017年的27万亿,下降至当前的18万亿,整体来说非标压减成绩明显。3月份非标规模不再下降,或许是为了稳增长而做的相应调整。

政策支持下的信用扩张效果还需观察。一方面中国最大的经济发动机——房地产行业仍未回暖,该产业链巨大的市场投资空间被大幅压缩,无论是在资产增长幅度和贷款资产质量上,信用扩张的能力都已经下降;另一方面地方政府作为投资的重要主体,面临着债务总额限制和投资项目绩效考核双重约束,投资冲动已经大幅冷却,在长期收益不确定的情况下长期投资也难以明显回升。

1

信用扩张提速但实体需求低迷

1.1

M1 同比增速持平,实属不易

3月份M1同比为4.7%,与上个月持平。这个增速来之不易,3月份乘用车同比销量增速为-10.5%,比上个月大幅回落了15个百分点。3月份30大中城市商品房成交面积增速仍在下滑,3月为-47.33%,比2月下滑了20个百分点。在两大交易类资产同比均在大幅下滑的情况下,M1同比增速还能与上个月持平,实属不易。

另外受疫情的影响,3月份PMI指数为49.5%,比上个月回落了0.7个百分点,低于荣枯线。除此之外,消费和服务行业均出现了明显的收缩,预计4月份M1同比增速会再次下行。

1.2

M2同比大幅反弹,贷款结构有待优化

3月份M2同比为9.7%,接近于1月份的9.8%水平。同样的,M2的同比多增主要是3月的贷款多增带来的,3月份新增贷款为3.13万亿,比去年同期增加4000亿。3月的M1/(M2-M1)指标虽有所回升,但是季节性回升,趋势仍在下降。

从新增贷款结构来看,分部门看,住户贷款增加7583亿元,其中,短期贷款增加3848亿元,中长期贷款增加3735亿元;企(事)业单位贷款增加24700亿元,其中,短期贷款增加8089亿元,中长期贷款增加13448亿元,票据融资增加3187亿元。

根据测算可以发现,今年3月份相比去年同期新增的信贷主要来自于企业短期贷款和票据融资,这种情况与今年1月份较为相似。从结构来看,3月份住户贷款仍在同比减少,无论是短期贷款还是中长期贷款,这表明商品房市场仍未明显好转,这与商品房成交面积增速持续下行较为一致。3月企业的中长期贷款相比去年同期变化不大,短期贷款和票据融资大幅增加,这同样反映出信贷投放仍然谨慎,投资意愿依然不强。当然这也与土地市场仍在收缩有关,在过去土地成交金额占企业中长期贷款占比较大,现在企业中长期贷款能维持不变就已经极不容易。

1.3

社融增速再次反弹,非标缩减暂停

3月份社融为4.65万亿,超出市场预期。其中新增贷款贡献最大,同比去年多增4817亿元,其次是非标,同比多增4262亿元,最后是政府债,同比多增3921亿元。2021年非标规模持续下降,趋势延续到今年2月。非标总规模也从2017年的27万亿,下降至当前的18万亿,整体来说非标压减成绩明显。3月份非标规模不再下降,或许是为了稳增长而做的相应调整;3月份延续了去年11月份以来的政府债高增态势,今年一季度已经净发行1.58万亿,超出我们预期,占我们预期的全年新增规模的22.5%,与历史相比已经前置,反映了政府债发行提前发力。

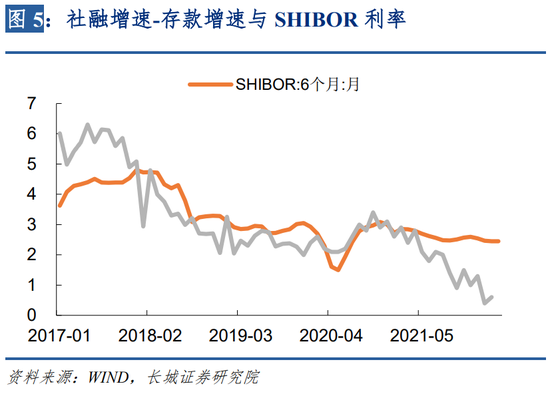

今年以来金融机构贷存比持续下降,贷款增速也持续下行,反映出超储率持续紧张的态势。去年年底金融机构超储率为2%,低于2020年同期的2.2%以及2019年同期的2.4%,这与这两年降准力度不够有关。预计二季度降准次数至少一次。

自从2021年以来,社融增速与存款增速的差不断下降,而6月期的SHIBOR利率则基本保持平稳,与社存差发生了较大的背离。这背后或许反映了存款明显不足的现状,为了维持较高的存款规模,不得不维持较高的利率水平,这或许也解释了今年降息次数较少的原因。

2

信用扩张效果仍待观察

政策支持下的信用扩张效果还需观察。一方面中国最大的经济发动机——房地产行业仍未回暖,该产业链巨大的市场投资空间被大幅压缩,无论是在资产增长幅度和贷款资产质量上,信用扩张的能力都已经下降;另一方面地方政府作为投资的重要主体,面临着债务总额限制和投资项目绩效考核双重约束,投资冲动已经大幅冷却,在长期收益不确定的情况下长期投资也难以明显回升。

宏观杠杆率持续上升。一方面从2018年开始汽车销量增速就在快速下滑,CPI-房租同比已经难以回到之前的高增长;另一方面改革效果还未完全显现,经济增长模式仍然依靠信贷,宏观杠杆率持续攀升。根据3月份M2增速和PMI指数,可以测算宏观杠杆率继续回升。

随着美联储逐渐加息预期的升温,和美元的不断上涨,中美利差已经出现倒挂。国内资本外流的压力不断上升,降准的时间窗口已经打开。预计二季度降准次数至少一次。

风险提示

国际大宗商品价格大幅波动,美联储货币政策意外收紧、疫情再次失控、信用事件集中爆发。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。