文/新浪财经意见领袖专栏作家 王涵等

投资要点

2021年 7月规模以上工业增加值同比 5.6%;固定资产投资累计同比 10.3%;社会消费品零售同比8.5%。

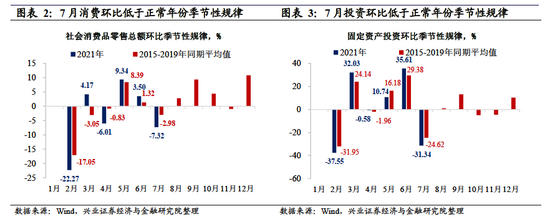

消费走弱明显,消费意愿较弱背景下疫情扰动对消费的影响尤为剧烈。7月,消费数据大幅弱化。社会消费品零售总额当月同比增速及两年平均同比增速均大幅下滑,触及2021年以来最低值,环比读数也由前期高于正常年份(2015-2019年)季节性规律均值转为低于季节性规律均值。汽车、通讯器材等可选消费延续弱化

趋势之际,食品、服装、日用品等必需消费的普遍走弱,反映疫情影响消费意愿较弱背景下,7月疫情扰动再起对消费的影响格外剧烈。

投资继续弱化,基建拖累明显、地产资金来源趋弱,经济回归逻辑持续演绎。7月,投资单月同比增速跌入负值区间,制造业、地产、基建三大投资分项环比均弱于季节性规律。基建投资拉动贡献大幅下滑是拖累投资的主因。地产投资拉动贡献也下滑至接近于零的水平,此外,前期地产资金来源主要支撑定金及预付款的拉动贡献也跌入负值区间。2021年以来,在经济向新常态回归过程中,逆周期调节诉求不高、地产调控持续发力这些逻辑对宏观经济运行的影响已持续一段时间,7月基建、地产投资继续走弱也受经济回归逻辑持续演绎影响。

外需对工业生产仍有支撑,但供给制约的影响或也在继续演绎。7 月,工业企业出口交货值同比增速继续高于工业增加值同比增速,机械、设备等外需导向行业

工业增加值同比增速也持续高于全行业增速,外需对工业生产仍有支撑。7 月,对工业生产拖累较大的行业是汽车制造业、黑色金属冶炼和加工业,一方面有基建、地产投资走弱的影响,另一方面或也反映“缺芯”、前期“运动式”降碳下的限产等供给制约因素的影响在继续演绎。

展望:经济运行有弱化但尚未失速,后续政策或并不急于发力对冲。从正常年份经济运行规律看,7月是季节性规律较弱月份,叠加额外的疫情扰动因素拖累,经济运行现继续弱化趋势但尚未出现失速迹象。往后看,在外需拉动趋弱、内需复苏动力不强背景下,经济运行或将延续向中长期中枢回归的趋势。7月30日政治局会议提出“推动今年底明年初形成实物工作量”,或也预示着后续政策并不急于发力对冲,观察政策变化的窗口可能在今年底明年初。

正文

7月经济走弱的三点观察

消费走弱明显,消费意愿较弱背景下疫情扰动对消费的影响尤为剧烈。2021年7月,消费数据大幅弱化。社会消费品零售总额当月同比增速及两年平均同比增速均大幅下滑,触及 2021 年以来最低值,环比读数也由前期高于正常年份(2015-2019年)季节性规律均值转为低于季节性规律均值。汽车、通讯器材等可选消费延续弱化趋势之际,食品、服装、日用品等必需消费的普遍走弱,反映疫情影响消费意愿难以回升、呈较弱状态背景下,7月疫情扰动对消费的影响格外剧烈。

投资继续弱化,基建拖累明显、地产资金来源趋弱,经济回归逻辑持续演绎。2021年7月,全社会固定资产投资单月同比增速跌入负值区间,制造业、地产、基建三大投资分项环比均弱于季节性规律。基建投资拉动贡献的大幅下滑是拖累投资的主要因素。地产投资拉动贡献也下滑至接近于零的水平,此外,地产资金来源方面,前期主要支撑定金及预付款的拉动贡献也跌入负值区间。2021年以来,在经济向新常态回归过程中,逆周期调节诉求不高、地产调控持续发力这些逻辑对宏观经济运行的影响已持续一段时间,7月基建、地产投资继续走弱也是经济回归逻辑的持续演绎。

外需对工业生产仍有支撑,但供给制约的影响或也在继续演绎。2021 年 7月,工业企业出口交货值同比增速继续高于工业增加值同比增速,机械、设备等外需导向行业工业增加值同比增速也持续高于全行业增速,虽然从PMI指标来看,新出口订单指数走弱已持续 4 个月,但外需对工业生产仍有支撑。2021 年 7 月,对工业生产拖累较大的行业是汽车制造业、黑色金属冶

炼和加工业,一方面有基建、地产投资等走弱的影响,另一方面或也反映“缺芯”、前期“运动式”降碳下的限产等供给制约因素的影响在继续演绎(详见《经济增速正在向新平台回归》)。

工业:外需支撑仍在,但供给制约的影响也在继续

外需对工业生产仍有支撑。2021 年 7 月,规模以上工业企业出口交货值同比增速(11.0%)仍高于工业增加值增速(6.4%),外需对工业生产的支撑仍旧处于正缺口状态。从行业层面看,机械、设备等外需导向行业工业增加值同比增速也持续高于全行业增速,反映外需对工业生产仍有带动。

但供给制约的影响也在继续演绎。2021 年 7 月,汽车制造业、黑色金属冶炼及加工业工业增加值增速垫底,大幅低于全行业增速。汽车制造业工业增加值同比增速的弱势状态已经持续有一段时间,“缺芯”等供给制约对生产的影响在持续演绎。2021 年 7 月,黑色金属冶炼及加工业工业增加值增速垫底的背后,是4月以来采矿、有色金属冶炼及加工、黑色金属冶炼及加工

行业的工业增加值持续低于全行业增速,这一方面有基建、地产投资等走弱的影响,另一方面也不能排除前期“运动式”降碳过程中的限产政策对这些产品生产的制约,此外全球疫情的几轮反复使全球供应链恢复之路沼泽密布,导致原材料可得性下降或也是额外影响因素。

投资:单月同比转负,基建投资弱化明显

固定资产投资单月同比转负,三大投资分项环比均弱于季节性规律。7月固定资产投资单月同比增速跌入负值区间(-0.32%,前值5.97%),投资增速大幅下滑背后,一方面2020年7月的基数效应并不高,另外一方面整体投资以及三大分项投资环比增速均大幅转负,虽然较之正常年份(2015-2019年)季节性规律来看,这种转负亦属季节性规律,但是2021年7月投资及三大分项投资环比读数仍要明显低于正常年份(2015-2019年)季节性规律均值。

基建投资弱化尤其明显,反映当前逆周期调控诉求依旧不高。2021年7月,基建投资大幅弱化是整体投资走弱的最大拖累。从同比拉动看,7月基建投资对整体投资同比拉动-2.52%;此外7月基建投资的同比增速读数也大幅降至-10.07%,环比读数也是三大分项中较之其他分项弱于季节性规律最明显的分项。此外,从专项债发行节奏来看,2021年以来,在经历过一季度空窗期、二季度适度扩量后,7月专项债发行较之6月明显缩量,反映当前逆周期调节诉求依旧不高。

地产:新开工、资金来源弱化需要关注

7月,地产投资对投资同比拉动跌至负值区间。2021年以来,地产投资对投资同比拉动持续走弱,7月最新数据已经跌入负值区间(-0.81%),地产投资环比 5-7 月连续低于季节性规律,同比增速也由 4 月的 13.68%跌至 7 月的1.37%。

地产销售端资金拉动转负、新开工持续走弱需要关注。在地产调控政策影响下,贷款和自筹等资金拉动从年初以来持续偏弱,使得开发商对销售回款的依赖上升,今年以来定金及预收款也是房地产开发资金来源的主要支撑。但是7月,定金及预收款对房地产开发资金单月同比拉动由正转负为今年以来首次,结合地产新开工同比连续4个月为负、商品房销售在7月也出现弱化的情况来看,地产投资后续节奏需要格外关注。

消费:消费意愿较弱背景下疫情扰动影响尤为剧烈

社会消费品零售同比大幅回落,环比低于季节性规律。2021 年 7 月,社会消费品零售总额同比由前值 12.1%大幅回落至 8.5%,商品零售、餐饮收入均大幅回落。在经历过5-6月连续两个月超季节性规律后,7月整体消费、商品零售、餐饮收入环比均再次降至低于季节性规律。

消费意愿较弱背景下,疫情扰动对消费影响尤为剧烈。消费走弱背后,一方面汽车零售的拖累仍然较为明显,扣除汽车的社会消费品零售同比(9.7%)高于社会消费品零售同比(8.5%),且限额以上汽车零售的同比(-1.8%)明显低于全部商品消费同比(9.7%)。从汽车产、销两端同步回落的走势来看,汽车销售的持续走弱背后,可能是受到“缺芯片”因素的持续影响。此外,7月食品、服装、日用品等必需消费也普遍经历明显走弱,我们在前期报告中提示经历疫情冲击后消费者对工作稳定信心不足、消费意愿的回升或将经历一段时期,在消费意愿较弱背景下,7月以来的疫情扰动对消费的影响显得格外剧烈,拖累各类消费普遍出现明显下滑

风险提示:通胀上升风险,疫情不确定性风险。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。