文/新浪财经意见领袖专栏作家 东方金诚 王青、高级分析师 冯琳

2021年7月宏观经济数据点评

主要数据:2021年7月规模以上工业增加值同比实际增长6.4%,前值8.3%;1-7月固定资产投资累计同比增长10.3%,1-6月为12.6%;7月社会消费品零售总额同比增长8.5%,前值12.1%。

主要观点:受外部不确定性加大,国内汛情及疫情反复等因素影响,7月供需两端的宏观数据普遍不及市场预期。这显示当前经济下行压力较大,政策面适度向稳增长方向微调确有较强必要性。

工业生产:7月工业增加值同比增速超预期下滑,在基数变动的影响减退后,7月工业生产减速反映出内外需走弱对生产端的拖累。同时,7月工业生产也受到汛情、疫情等短期因素扰动,且环保限产、芯片等关键原材料短缺、上游商品涨价挤压利润空间等供给侧不利因素的影响也依然存在。。

投资:7月投资数据不及预期,内部分化加剧。由于上年基数抬高叠加本月增长动能减弱,1-7月固定资产投资同比增速回落,以两年平均增速衡量的固定资产投资修复也在转弱。我们认为,在城投平台严监管持续加码及汛情短期扰动下,当月基建投资同比负增幅度较大,以及楼市调控压力下房地产投资降速明显,是7月固定资产投资数据走弱的主要原因。与此同时,在政策面支持力度加大、PPI高涨等因素推动下,7月制造业投资修复进度明显加快,成为本月固定资产投资的主要支撑。

消费:考虑到基数并无明显变动,且从绝对规模来看,去年7月基数还有所下降,因此,今年7月社零增速大幅下行反映消费需求边际走弱。今年以来社零修复斜率持续偏缓且过程有所波折,表明疫情冲击导致的就业质量下降和居民收入增速下滑对消费的抑制作用仍然存在,加之汛情和疫情反弹扰动,7月消费需求明显减弱。。

展望未来,在新一轮国内疫情平息,汛情等短期扰动因素消退,以及宏观政策向稳增长方向倾斜的背景下,8月工业生产、社零和固定资产投资两年平均增速有望恢复改善态势。我们判断,央行7月全面降准,客观上会对下半年的稳增长起到重要支撑作用,短期内经济下行压力仍然可控。

具体分析如下:

一、工业生产:7月工业增加值同比增速超预期下滑,在基数变动的影响减退后,7月工业生产减速反映出内外需走弱对生产端的拖累。同时,7月工业生产也受到汛情、疫情等短期因素扰动,且环保限产、芯片等关键原材料短缺、上游商品涨价挤压利润空间等供给侧不利因素的影响也依然存在。

7月工业增加值同比增速仅为6.4%,较上月大幅下滑1.9个百分点,为去年9月以来最低值,两年平均增速也从上月的6.5%降至5.6%,表现明显弱于预期。在基数变动的影响减退后,7月工业生产减速反映出需求走弱对生产端的拖累。从内需来看,房地产调控政策累积效应影响下,此前韧性十足的房地产投资增速在6月迎来拐点,而专项债发行节奏较缓、严控地方政府隐性债务背景下平台融资受限等因素也导致基建投资持续低迷;消费方面,后疫情阶段我国消费修复持续偏缓,反映疫情对经济运行的中长期影响,而7月以来洪涝灾害、疫情反复等因素导致终端需求走弱,消费修复速度有所放缓。从外需来看,今年以来,出口强劲是工业生产连续较快增长的重要支撑因素,7月出口仍表现出较强韧性,但从两年平均增速来看,出口增长动能确实出现一定程度回落。可以看到,7月工业企业出口交货值同比名义增长11.0%,增速较上月下滑2.4个百分点,创年内新低,且如果考虑价格因素,实际增速下滑幅度应该会更大。

需要说明的是,除需求走弱这一核心拖累因素外,7月工业生产也受到灾情、疫情等短期因素扰动,且环保限产、芯片等关键原材料短缺、上游商品涨价挤压利润空间等供给侧不利因素的影响也依然存在,从而加大了当月工业增加值增速的下滑幅度。

分门类看,7月采矿业增加值同比增长0.6%,增速略低于上月的0.7%;电力、燃气及水的生产和供应业增加值增速则有所加快,从上月的11.6%提高至13.2%,与当月发电量同比增速加快至9.6%(前值7.4%)相一致,或因7月天气炎热为用电高峰期。7月在工业中占比最高的制造业增加值同比增速较上月下滑2.5个百分点至6.2%,为当月工业生产超预期减速的主要拖累。

从制造业各细分行业看,7月多数行业增加值同比增速较上月有所下滑,其中,医药、钢铁、金属制品、通用设备、专用设备、汽车等行业增加值增速放缓幅度较大。具体来看,受需求降温以及芯片短缺导致部分车企停产、限产影响,7月汽车制造业增加值同比跌幅进一步加深至-8.5%;钢铁行业生产放缓则与环保限产政策有关——7月30日当周全国高炉开工率降至57.04%,比6月25日当周下滑3.87个百分点;7月通用设备、专用设备等中游资本品行业生产也有明显放缓,或受国内投资增速边际下滑,以及欧美补库需求减弱影响。

二、投资:7月投资数据不及预期,内部分化加剧。

上年基数抬高叠加本月增长动能减弱,1-7月固定资产投资同比增速回落,以两年平均增速衡量的固定资产投资修复也在转弱。我们认为,在城投平台严监管持续加码和汛情扰动下,本月基建投资同比负增幅度较大,以及楼市调控压力下房地产投资降速明显,是7月固定资产投资数据走弱的主要原因。与此同时,在政策面支持力度加大、PPI高涨等因素推动下,7月制造业投资修复进度明显加快,成为本月固定资产投资的主要支撑。

2021年1-7月,固定资产投资同比增长10.3%,在上年基数抬高效应下,增速延续年初以来的回落势头,但降幅明显超出市场预期。为消除上年低基数影响,以能准确体现固定资产投资修复进度的两年平均增速衡量,1-7月的两年平均增速为4.3%,也比前值下滑0.1个百分点,为今年以来首次。此外,1-7月固定资产投资两年平均增速也明显低于疫情前2019年上半年5.7%的增长水平。

从内部结构上看,7月固定资产投资修复动能减弱,主要受当月基建投资(不含电力)同比出现较大幅度负增长,以及当月房地产投资增速大幅下滑拖累,而7月制造业投资修复进度明显加快,对当月固定资产投资数据形成重要支撑。以上态势表明,除7月国内汛情等短期因素扰动外,在当前的经济修复过程中,监管层更加注重跨周期调节,把握稳增长、防风险之间的平衡。这导致以往逆周期调节中常见的基建投资和房地产投资高增的局面没有出现,两者分别对应着当前防范地方政府隐性债务风险和房地产泡沫风险,而政策面正在向制造业投资持续倾斜。

制造业投资:1-7月,制造业投资同比增长17.3%,主要受上年基数抬高影响,增速较前值回落1.9个百分点。以两年平均增速衡量,1-7月制造业投资增长3.1%,较前值大幅改善1.1个百分点。在修复进度中已超过基建投资,位列三大类投资第二位,且近期修复进度正在明显加快——据我们测算,7月单月制造业投资同比增长9.1%,在所有投资类别中大幅领先,单月两年复合增速升至6.1%,较上月加快0.6个百分点。

我们认为背后有两个直接原因:一是近期工业品价格大幅上涨,中上游行业利润大幅改善,对以民营企业为主的制造业投资的刺激作用逐步显现。二是在“十四五”规划中,巩固制造业的基础地位、促进制造业转型升级被确定为下一阶段宏观经济管理的重心所在。2021年是“十四五”的开局之年,近期政策面对制造业投资的融资支持力度持续加大。其中,上半年制造业中长期贷款余额同比增长41.6%,比上年同期高16.9个百分点,比全部产业的中长期贷款增速高24.8个百分点,增速连续4个月超过了40%。其中,高技术制造业的中长期贷款增长46.3%,保持很高的增速。这样来看,短期内利润改善叠加政策支持,将继续带动制造业投资较快修复。以两年平均增速衡量,全年制造业投资累计增速有望接近两位数,并将成为拉动2021年经济增长的重要动力之一。

不过值得注意的是,上半年大宗商品价格升幅巨大,估计下半年价格增幅会有所回落,但绝对价格水平仍将处于高位。在价格向下传导不畅的背景下,未来一些下游制造业行业利润可能受到较大侵蚀。这对下半年制造业投资可能带来的不利影响需要进一步观察。

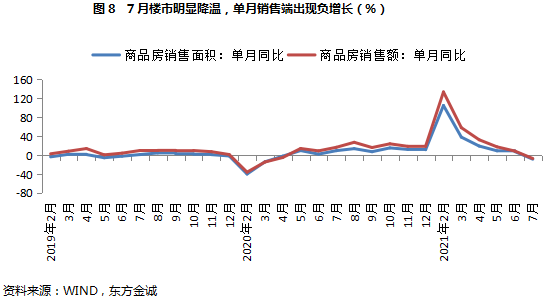

房地产投资:1-7月房地产投资同比增长12.7%,两年平均增速为8.0%。据我们测算,当月房地产投资同比增长1.2%,较上月大幅下滑4.8个百分点,部分原因在于上年同期增长基数抬高了3.3个百分点,但当月增长势头较弱也是一个拖累因素。以上数据表明,在去年下半年以来调控持续加码的背景下,7月房地产投资韧性正在减弱,而且自6月房地产投资两年平均增速开始拐头向下后,7月这一势头仍在延续。与此相印证的是,7月楼市明显降温,其中当月商品房销售面积和销售额同比增速分别降至-8.5%和-7.1%,为去年5月以来首次;两项指标的两年平均增速也在显著下行。这说明销售端增速下行并非基数原因,而是当前楼市确实在降温。

去年7月份以来,房地产调控逐步升温,前期出台的包括“三条红线”和房地产贷款集中度管理等在内的宏观审慎管理措施也在逐步显效,各地其他调控措施也在加码。政策累积效应下,7月楼市降温或标志着一个重要转折点的到来。可以看到,近期房企拿地势头下滑,加快竣工对投资的支撑效应有减弱迹象,下半年房地产投资增速大概率会延续下行态势。不过,下半年稳增长需求加大,在房价快速上涨势头得到遏制的前提下,未来一段时间房地产调控压力或将边际缓和,下半年楼市下行势头可控,房地产投资仍有支撑。我们预计,2021年房地产投资增速有望保持在7.0%左右,与2020年基本持平。

基建投资: 1-7月基建投资累计同比增长4.6%,较前值下行1.5个百分点。在修复进度方面,1-7月基建投资两年平均增长0.9%,也较1-6月回落1.5个百分点。这显示7月基建投资增速下行,并非仅是去年同期基数抬高所致。据我们测算,7月当月基建投资同比出现了约10%左右的负增长。我们认为,今年7月部分地区洪涝灾害较为严重,对主要在室外作业的基建投资形成一定扰动。

不过,今年以来基建投资修复势头整体较缓,直接原因包括上半年地方政府新增专项债推迟发行,财政支出进度也明显滞后于往年,部分基建项目投资随之放缓;深层原因在于,伴随经济增长向常态水平回归,以基建投资为代表的逆周期调节需求下降,而控制政府宏观杠杆率、防范地方政府隐性债务风险在政策议程中的位置前移。这些因素对整个上半年的基建投资增长都起到较强的抑制作用。

展望未来,短期内专项债发行将会提速,部分资金会在今年形成实物工作量,加之天气等短期扰动因素过后,8月基建投资增长势头或将有所改观。往后看,今年广义财政政策力度收缩幅度相对较大,控制地方政府隐性债务风险政策仍在加码。这可能抵消“十四五”开局之年一批大项目上马对基建投资的推动作用,预计全年基建投资增速可能较去年(2.9%)不升反降。

三、消费:7月汛情、疫情扰动消费修复,需求减弱拖累社零增速大幅下行。

7月社零同比增速较上月放缓3.6个百分点至8.5%。考虑到基数并无明显变动,且从绝对规模来看,去年7月基数还有所下降,因此,今年7月社零增速大幅下行反映消费需求边际走弱。这也反映于当月社零两年平均增速从上月的4.9%降至3.6%。今年以来社零修复斜率持续偏缓且过程有所波折,整体仍然处于偏弱增长水平,表明疫情冲击导致的就业质量下降和居民收入增速下滑对消费的抑制作用仍然存在。7月消费需求明显减弱则与洪涝灾害和疫情反弹有关,尤其是疫情影响——从影响范围和影响程度来看,本轮因德尔塔变异毒株导致的疫情反弹均超过此前几轮,部分中高风险地区启动封锁,全国范围内疫情防控都有所升级。由于疫情对密接型服务业的负面影响超过商品消费,因此,7月餐饮收入同比增速较上月下滑5.9个百分点至14.3%,商品零售增速下滑幅度相对较小,当月同比增速为7.8%,比上月低3.4个百分点。

从限额以上各类别商品来看,7月主要表现出以下特点:一是多数类别商品零售额同比增速放缓,仅中西药品、石油及制品等个别类别零售额增速小幅加快,前者或与疫情反弹有关,后者则主要体现价格上涨影响。二是可选消费品零售额同比增速降幅要超过必需品,尤其是金银珠宝、化妆品等类别销售额增速降幅超过10个百分点。三是商品房销售降温影响房地产相关商品类别销售额增速放缓,其中,家电和家具销售额同比增速下行幅度不大的主要原因是基数走低。四是由于疫情期间积压的需求已基本完成回补,以及芯片短缺影响汽车生产、进而传导至零售端,加之疫情扰动,近期车市明显降温,7月汽车销售更为清淡,汽车零售额同比跌至负增,对当月社零整体增速产生不小拖累。

四、展望未来,在新一轮国内疫情平息,汛情等短期扰动因素消退,以及宏观政策向稳增长方向倾斜的背景下,8月工业生产、社零和固定资产投资两年平均增速有望恢复改善态势。我们判断,央行7月全面降准,客观上会对下半年的稳增长起到重要支撑作用,短期内经济下行压力仍然可控。

工业生产方面,8月洪涝灾害对生产的影响减退,同时,7月30日政治局会议提到纠正“运动式”减排后,高炉开工率已趋于回升,预计工业生产动能将有所改善。不过,8月疫情影响仍在发酵,需求走弱、供给瓶颈和成本上涨压力等因素对工业生产的掣肘仍然存在,加之去年同期基数走高,工业增加值同比增速也难有大幅反弹。预计8月工业增加值增速在6.5%左右,对应两年平均增速约为6.0%。

我们预计,8月固定资产投资两年平均增速有望恢复改善态势。其中,伴随下半年宏观政策向稳增长方向微调,特别是专项债发行进度加快,基建投资弱势局面有望改观;近期楼市降温明显,房企拿地势头下滑,加快竣工对投资的支撑效应有减弱迹象,下半年房地产投资增速大概率会延续下行势头;政策面对制造业投资的支持不会减弱,PPI高增还会持续一段时间,制造业投资加快修复态势有望一直持续到年底。

消费方面,8月国内疫情防控进一步升级,对消费活动产生负面影响。同时,8月以来楼市持续降温,或将继续拖累涉房消费,而从产销数据来看,8月以来车市也难言回暖。加之去年同期基数有所走高,8月社零增速难见大幅反弹。预计8月社零增速将在9.0%左右,对应两年平均增速约为3.9%。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。