意见领袖丨中国金融四十人论坛

本文作者: CF40研究部宥朗

7月全面降准后,8月MLF操作如期而至——

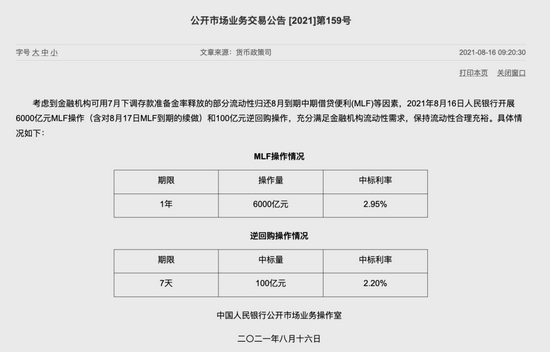

今日,人民银行发布公告称,考虑到金融机构可用7月下调存款准备金率释放的部分流动性归还8月到期中期借贷便利(MLF)等因素,开展6000亿元MLF操作(含对8月17日MLF到期的续做)和100亿元逆回购操作,充分满足金融机构流动性需求,保持流动性合理充裕。

图源 / 央行官网

图源 / 央行官网本期MLF操作中标利率为2.95%,前值为2.95%,保持不变。

在本周7000亿元MLF到期的背景下,对于今日人民银行的缩量平价续作,业内普遍认为,MLF操作规模超过预期而操作利率保持不变,体现出“灵活精准、合理适度、稳字当头”的货币政策取向。

01

操作规模超预期

市场普遍认为,本次MLF操作规模超出预期。

此前,市场一般预期本月MLF操作规模不会高于5000亿元——7月降准释放资金置换到期MLF的过程仍在持续。

具体来看,8月共有7000亿元MLF到期,而7月降准释放了1万亿的低成本流动性,从当月操作看,降准已置换3000亿元MLF。换句话说,1万亿资金对冲7月MLF到期量后结余7000亿,对冲8月份到期MLF仍有余量。

“央行今年多次强调保持流动性合理充裕,这不是一句空话。”光大证券首席固收分析师张旭对此表示,目前1年期AAA级同业存单利率在2.65%左右,略低于2.95%的MLF利率,侧面反映出当前时点银行体系流动性是充裕的。

他分析认为,在这样的市场环境下,人民银行仍进行了较大规模的MLF操作,说明其充分满足金融机构流动性需求,保持流动性合理充裕的取向。

02

体现操作前瞻性

市场方面普遍认为,此次MLF操作规模超出预期的主要原因,一是央行需要配合未来的政府债券发行放量,二是出于对冲税期影响的考量。

华创证券首席宏观分析师张瑜称,根据各地方发债计划,8月计划新增专项债规模6314亿元。而上半月净融资不过1000亿元,意味着未来两周有超过5000亿元专项债供给在路上,且9月份已有计划新增专项债近4000亿元。

政府债券发行放量叠加缴税因素,可能形成一定的流动性缺口。张瑜对此表示,央行释放长期资金的MLF操作窗口每月仅一次,所以此次MLF操作需要充分考虑到未来一个月的资金需求。

央行最新发布的二季度货币政策执行报告指出,“综合运用中期借贷便利、公开市场操作、再贷款、再贴现等多种货币政策工具,保持流动性合理充裕,引导市场利率围绕政策利率上下波动。”

报告特别提出,“加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析,进一步提高操作的前瞻性、灵活性和有效性。根据经济金融形势发展变化的实际情况,把握好政策力度和节奏,有力支持实体经济。”

在季节性小税期、政府债放量等因素的作用下,此次MLF操作或已体现货币政策力度与节奏的前瞻性考量。

03

缩量续作的考量

整体来看,市场利率与政策利率“倒挂”成为此次MLF缩量续做的主要原因。

今年上半年以来,商业银行的同业存单利率持续走低,而7月全面降准之后,存单利率已经低于MLF利率30个基点左右。

有市场人士分析认为,在这种情况下,如果央行短期没有降息的意愿,缩量续做MLF可以让市场利率维持在政策利率附近。

中国金融四十人论坛(CF40)青年论坛会员、平安证券首席经济学家、研究所所长钟正生对此问题表示,当前MLF和同业存单利率倒挂,而MLF又不具备降息基础,若等额续作,反而不利于银行降低资金成本,进而不利于银行进一步“输血”实体经济。

此外,参考历史经验看,当存单利率与MLF操作利率的利差处于低位时,央行也往往缩量续作MLF,以维持MLF利率作为同业存单的定价锚。

“当前1年期MLF和1年期同业存单的利率倒挂30bp,除去年疫情期间外,利差处于较低水平,这与全面降准释放了低成本资金有一定关系。”钟正生表示,2019年1月、9月,2020年4月至6月,在降准后MLF和同业存单利率倒挂,MLF+TMLF都是缩量续作的。

04

平价续作的含义

二季度货币政策执行报告中,央行进一步明确,货币政策的预期管理频率逐步固定,形成每日连续开展公开市场操作,每月月中固定时间开展中期借贷便利(MLF)操作的惯例,并提前发布有关操作安排,稳定市场预期。

央行此次强调,货币政策预期管理的有效实施,根本在于央行的“言行一致”。

MLF利率作为中期政策利率,是中期市场利率运行的中枢。业内人士认为,今日MLF操作中标利率保持不动,充分体现货币政策稳字当头。事实上,自去年4月以来,MLF操作利率已连续第16个月不变。

对于后续政策利率走势,东方金诚首席宏观分析师王青表示,下半年国内经济下行压力仍可控,就业市场将会保持复苏势头,通过下调政策利率释放强力稳增长信号的必要性不大。但后期处于中下游的小微企业等实体经济经营环境承压,需要货币政策引导实体经济贷款利率稳中有降。

光大证券研究所首席银行业分析师王一峰同样认为,后续宏观调控政策将更加侧重于财政发力,央行会在适当时点予以对冲,但不宜期待货币政策的过度宽松。

鉴于本次MLF操作利率不变,不少分析人士认为,本月LPR大概率仍将“原地踏步”。

王一峰表示,“考虑银行体系核心存款成本利率依然承压的现状,若8月MLF利率维持不变,银行综合负债成本压力难以明显下降,LPR报价也将继续维持不变。”

事实上,2019年8月央行推进贷款利率市场化改革以来,LPR按MLF利率加点的方式报价,两者一直保持同步调整,点差固定在90个基点。8月MLF操作利率保持不动,则当月LPR报价基础没有发生变化,8月LPR报价也将大概率保持不变。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。