文/新浪财经意见领袖专栏作家 王涵

投资要点

事件:2021年2季度GDP增长7.9%;6月规上工业增加值同比8.3%;6月固定资产投资累计同比12.6%;6月社会消费品零售同比12.1%。

季度 GDP 同比低于预期,经济增速正向新平台回归。2021 年 2 季度实际 GDP 同比低于市场预期,指向 2 季度环比或低于疫情前的季节性规律。回顾上半年经济,GDP较疫情前仍存在缺口,且主要受第三产业的拖累,说明疫情对经济的影响具有一定持续性。我们在 2021 年度策略报告《骤雨不终日,润物细无声》中提到:经济经历“过山车”后,将逐渐向新平台回落。从今年上半年的情况来看,尽管当季同比大幅波动,但考虑两年平均同比的话,经济增速基本落在 5.0-5.5%的区间,意味着我国经济增速正逐渐向新平台回归。

2021 年 6 月经济:生产、制造业继续受益外需,而地产资金压力凸显。

工业:生产继续受到外需支撑,但供需关系有所变化。出口交货值同比持续高于工业增加值,意味着外需是生产部门改善的主因,但季调后产销率回落,意味着供需关系开始有所走弱。

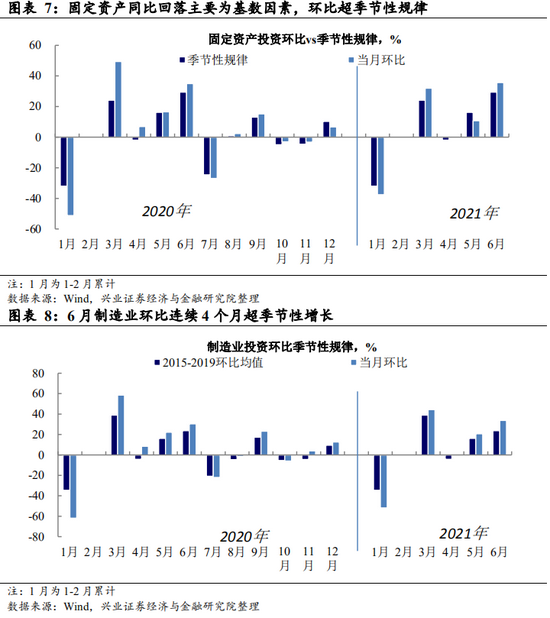

投资:制造业是主要支撑,地产开发商资金压力凸显。制造业投资环比连续 4 个月超季节性增长,外需尚未明显走弱的背景下,基建释放的必要性不高。而地产投资环比连续第二个月低于季节性规律,监管趋严弱化地产销售到投资链条,按揭对开放商资金贡献明显下降。

社零:商品零售拉动上升,汽车消费仍然受到供给的制约。从分商品数据来看,汽车仍然受到供给的制约,零售和生产增速均低位,而其 他商品零售增速则保持平稳。

展望:下半年出口和地产对经济的拉动可能都面临走弱。出口和地产为本轮支撑经济回升的两大主因,但下半年两者都有趋弱的迹象。1)出口方面,PMI中的出口订单连续两个月回落,且随着美国财政补贴结束后,其需求复苏由消费转向服务,外需复苏对中国经济的拉动或将减弱。2)地产方面,随着地产开放商资金压力上升,新开工增速已连续两月负增长,而竣工出现加速,这意味着未来地产投资或进一步走弱。

风险提示:经济与政策形势超预期风险。

正文

经济增速正在逐渐向新平台回归

2 季度实际 GDP 同比低于预期,有两个特点。2021 年 2 季度实际 GDP 同比 7.9%,低于市场预期。从 2 季度 GDP 数据中体现了两个特点:

三产较疫情前仍然存在较大缺口。上半年两年平均增速来看,较 2019 年同期存有一个百分点左右的缺口,这一缺口主要受到第三产业的拖累,意味着尽管疫苗普及率上升,疫情得到控制,但是疫情对三产的影 响可能具有一定的持续性。

名义与实际的增速缺口大幅扩张。名义 GDP 同比 13.6%。名义GDP与实际GDP同比的差扩大至 5.7%,上一次名义与实际GDP同比差缺口扩大的峰值出现在 2017 年 1 季度,为 5.0%。

经济增速正在逐渐进入新的中枢平台。我们在2020 年 11 月发布的 2021 年度策略报告《骤雨不终日,润物细无声》中提到:经济经历“过山车”后, 将逐渐向新平台回落,未来经济增长的“新中枢”可能会落在 5.0-5.5%。从今年上半年的情况来看,1-2 季度的当季同比“过山车的走势”受到了基数效应的影响,而如果考虑两年平均同比的话,经济增速基本就在 5.0-5.5%的区间内波动。因此,可以说我国经济增速正在逐渐进入新的中枢平台。

工业:生产继续受到外需支撑,供需关系有所变化

外需部门对工业部门仍有支撑,但供需关系有所变化。2021 年 2 季度产能 利用率回升,尽管其中部分有 2 季度季节性的因素,但是与往年相比,产能利用率的回升幅度仍较为显著,其中产能利用率回升较快的行业有纺织业、 化学原料与化学品制造、非金属矿物、黑色冶炼。2021 年 6 月规模以上工业增加值当月同比 8.3%,出口交货值当月同比13.4%。自 2020 年 11 月以来,出口交货值同比持续高于工业增加值,意味着外需是生产部门改善的主因,比如外需相关性高的电气机械和器材、通用、专用设备等产能利用率和工业生产同比均高于全行业。不过值得注意的是,近期制造业 PMI 中的出口订单连续两个月回落,可能后续出口的支撑会有所走弱。另外,季调后产销率出现回落,指向生产不弱的背景下,需求的支撑有所弱化,供需关系正在发生变化。

投资:制造业为最大支撑,地产开发商资金压力上升

6 月固定资产投资主要受到制造业投资的支撑。2021 年 6 月固定资产投资累计同比 12.6%,略高于预期,固定资产投资累计同比的持续回落主要受到 基数效应的影响。从环比季节性来看,6 月固定资产投资超过了 2015-2019 年的环比季节性规律。固定资产投资超季节性的表现主要受到制造业投资的拉动,地产对投资的拉动则进一步回落,而基建连续第二个月拖累整体投资,但幅度有所收窄。制造业投资环比连续第四个月超季节性增长,且 6 月超季节性的幅度超过前 3 个月,制造业投资作为可贸易部门,主要受益于疫后全球共振复苏。而在外需尚有支撑的背景下,基建作为逆周期调控的工具的必要性下降。

严监管下,地产开发商资金压力上升。我们曾经在此前的点评中提过:对于房地产投资后续的走势,我们认为主要观察两个数据:1)房地产资金来源;2)地产销售。目前这两者结合来看,地产开放商的资金压力开始上升,销售到投资的链条逐步弱化。回顾今年1-4月,由于销售“旺”但监管加强,开放商的资金来源主要依靠定金及预付款和按揭;而进入 5 月,随着银行控制按揭的效果开始逐渐现先,近两个月地产开发投资资金来源中按揭的贡献明显回落。由于销售到投资的传导受到政策监管的控制,地产开放商为筹措资金,一方面自筹资金的诉求上升,体现为自筹在开放商资金来源中的拉动回升;另一方面,地产商控制新的项目,新开工同比连续两个月为负,同时加速竣工回笼资金,体现为新开工与竣工同比在 6 月出现较大缺口。

在这一背景下,地产投资已经出现连续两个月低于季节性规律的环比走势。而从资金的角度,以及监管打断销售到投资的传导,意味着后期地产投资可能面临进一步走弱的压力。

社零:商品零售回升,但汽车消费仍受供给制约

商品零售回升,但汽车消费仍受供给值制约。6 月社会消费品零售总额的同比 12.1%,其中商品零售拉动上升,餐饮则继续回落,与 GDP 中三产恢复偏慢 相一致。社零同比回落主要受到基数影响,环比来看,6 月环比继续超季节性规律增长。从规模以上主要商品零售来看,6 月汽车仍然受到供给的制约, 零售和生产增速均低位,而其他商品零售增速则保持平稳。

风险提示:经济与政策形势超预期风险。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。