意见领袖丨孙彬彬团队

摘要:

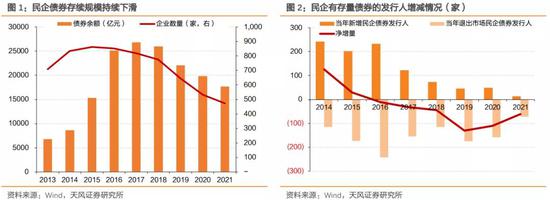

2017年以来,民企债在市场上的存续规模逐年下降,目前存量规模约1.77万亿,相比于巅峰时期约下滑34%。发行人数量也快速下滑,目前市场上有存量债券的发行人仅472家,相比于巅峰时期的863家,减少了45.3%。而2012年以来,发行过债券的民企有1641家,目前市场民企发行主体数量仅占其29%。

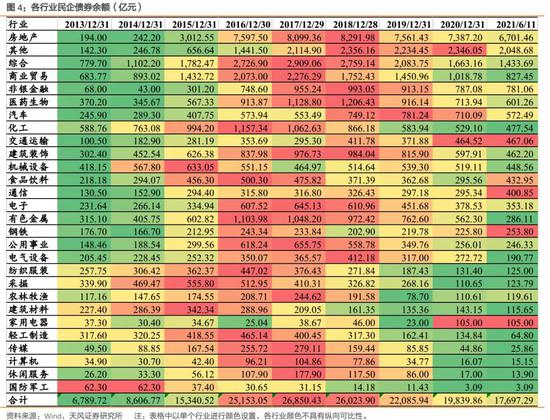

民企债一级市场发行量下滑,净融资持续为负;二级市场上信用利差从2018年大幅走阔后,持续在高位震荡。

这其中一部分民企因为违约而退出债券市场,更多的是融资受限的背景下或被动、或主动而退出债券市场,剩下就是目前的存量情况。

仍在债券市场中的主体中,房企和部分租赁企业表现最活跃。房地产和租赁行业由于金融属性强,实际融资需求强,因而债券融资规模较大、发行频繁。

此外,仍有部分行业如交通运输、通信、钢铁、家用电器等,存量债券规模相比2016-2017年行业有明显增加。其中,如顺丰、普洛斯、华为、沙钢、格力、美的等各行业比较有代表性的优质企业开始进入债券市场融资。

总体而言,债券投资者仍然无法全然接受民企,为什么?

(a)民企的实际控制人风险可预测性差;(b)不少民企涉及跨行业经营,需要关注实际控制人的体外资产;(c)部分民企财务报表的质量存疑;(d)部分民企可能涉及互保风险;

这些问题导致债券投资者对民企的信用分析难度大幅上升,信用定价困难,最终部分机构直接对民企发行人规避。

更进一步,根据发债上市公司数据,我们分析了退出债券市场的民企财务情况,总体业绩表现的确明显差于其他上市民企和国企,且仍然处于下滑状态。虽然退出债券市场的民企大部分仍在正常经营,但是融资压力仍在。所以总体上魏桥可能只是个案。

现在还剩下多少民企债

2018年以来,民企融资总体每况愈下,那么现在民企怎么样了?魏桥是一个个案还是代表了一个新的阶段?

1、民企债还剩下多少?

2017年以来,民企债在市场上的存续规模逐年下降,目前存量规模约1.77万亿,相比于巅峰时期约下滑34%。发行人数量也快速下滑,目前市场上有存量债券的发行人仅472家,相比于巅峰时期的863家,减少了45.3%。而2012年以来,发行过债券的民企有1641家,目前市场民企发行主体数量仅占其29%。

而有存量债券的主体中,信用评级还整体偏低。AAA、AA+、AA、AA-评级的主体分别占22%、29%、25%和7%,AA及AA以下评级占比近50%,此外,已经涉及违约的主体有57家,占比12%。

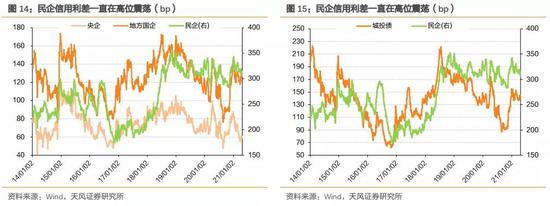

分行业来看,多数行业民企发行人存量债券规模在2016-2018年达到峰值,这也与公司债2015年发行条件放宽带来的供给高潮相对应。也有部分行业目前民企存量债规模超过2016~2018年的高峰,如交通运输、通信、钢铁、家用电器等,这些行业中存量债券规模有明显增加、存量债务较大的发行人有:

钢铁:江苏沙钢集团有限公司(178.8亿元)、江苏永钢集团有限公司(27亿元)

交通运输:普洛斯中国控股有限公司(232.58亿元)、深圳深业物流集团股份有限公司(90亿元)、深圳顺丰泰森控股(集团)有限公司(54.8亿元)、韵达控股股份有限公司(25亿元)

通信:华为投资控股有限公司(260亿元)

家用电器:珠海格力电器股份有限公司(60亿元)、美的集团股份有限公司(30亿元)

但是,行业内民企债券存量规模增加,并不能代表市场对行业认可度整体改善,更多是原来不参与债券市场的优质主体出于一些财务的需要,开始参与债券市场,比较典型的如华为、格力和美的等。

我们以2017年民企债存量高峰为起点,进一步详细分析发行人从2017年底至今的近4年时间里的行为。根据主体的发行情况,我们将其分为:已违约,未违约但退出债券市场,持续正常发行的主体。

第一部分:违约退出债券市场的发行人

2018和2019年是民企违约的高峰,分别有33家和35家民企发行人违约,此后,民企违约数量相对平稳。

从违约的行业来看,综合、地产、建筑装饰、商业贸易、公用事业等行业是民企违约的高发性发行。其中,存量债券规模最大的是华夏幸福,其违约时存续债券规模超300亿,是近年来存量债券最多的违约民企。此外,民企违约债券规模较大的还有中融新大、东旭集团、福晟集团等。

第二部分:没有违约,但已经退出债券市场

这其中,一部分评级已经被下调到AA-以下,意味着这些主体信用资质已经不符合发债要求,实际可以认为是被动退出债券市场,这类发行人有35家,在所有2018年以后退出债券市场的发行人中占7.6%;一部分主体评级为AA-,从实际情况来看,基本也没有2020年初以来的发行记录,可以理解为被动退出债市,这部分主体有61家,占13.2%;还有一部分退出债市的主体2017年底仍有债券存续记录,但由于只发行私募债,Wind中无主体评级记录,这部分主体有57家,占比12.3%;

一部分评级仍然在AA及以上,没有违约,但是目前没有存量债券,意味着退出债券市场。从评级上来看,AAA/AA+/AA的主体都有,分别达到了17、61、231家,整体评级偏低。当然,退出债市的主体中不乏一些AAA评级的优质主体,如九龙仓、宇通客车、长城汽车等。

第三部分:在债券市场持续发行的主体

目前债券市场仍然有存续债券,且2018-2019和2020年初至今两个时间段均有债券发行的主体,我们认为是持续发行的主体。这一部分主体是民企债券市场中最活跃的发行人,最具代表性。

房地产企业是民企债券市场发行最活跃的主体。最活跃的民企发行人中房企占比较高,如恒大、金地、龙湖、万科、融创等房企均在列,而一些与房地产相关的公司如平安不动产、普洛斯、豫园股份等也在列。此外,一些租赁公司出于业务需要,也是民企债券市场最活跃的发行人,如平安国际租赁等。

此外,还有一些主体一度退出债券市场,后又重新发行。债券市场的持续存在,是维护债市融资的重要方式,而退出债券市场后又重新发行,实际难度较高。因而,从实际情况来看,这类企业多是上市公司的相关方(本身是上市公司,参股上市公司,或是上市公司的重要子公司)。由于是上市公司相关方,能够有持续的信息披露,得到投资者的持续关注。

2、民企分化背后的原因

2018年开始,民企的频繁违约导致其逐渐被债券市场抛弃。2014年债券市场出现首例违约后,民企经营、融资状况均不佳,民企违约数量逐渐大幅度攀升。同时,股市下跌还导致部分高质押民企出现平仓风险。

为扭转局面,2018年下半年开始,尤其在10-11月,支持民企的相关政策集中出炉,民企债券融资支持工具、纾困基金、纾困债、民企纾困资管计划等一系列措施纷纷落地。其中,2018年11月1日习总书记主持召开的民营企业座谈会更是加速促进了包括纾困基金、纾困债等多项政策的落地。

但虽然政策颇多,实际效果却不佳。

债券市场,民企表现继续疲弱,一级市场发行量下滑,净融资持续为负;二级市场上信用利差从2018年大幅走阔后,持续在高位震荡。

2020年,为应对疫情冲击,上半年融资环境宽松,民企债券净融资短暂转正,但仍然没能改变民企债券净融资持续下滑的态势。

从发行量占比上也能进一步观察到民企在债券市场中的疲弱。目前,民企单季度债券发行量在债券市场中的占比维持在10%以下。

与民企债券融资疲弱相对应的是国企融资规模的持续攀升,其中,最具代表性的是城投企业。城投债发行量和净融资规模均持续上行,而在信用债的发行量占比中近两年也基本维持在了40%的水平,甚至还有进一步上行的趋势。

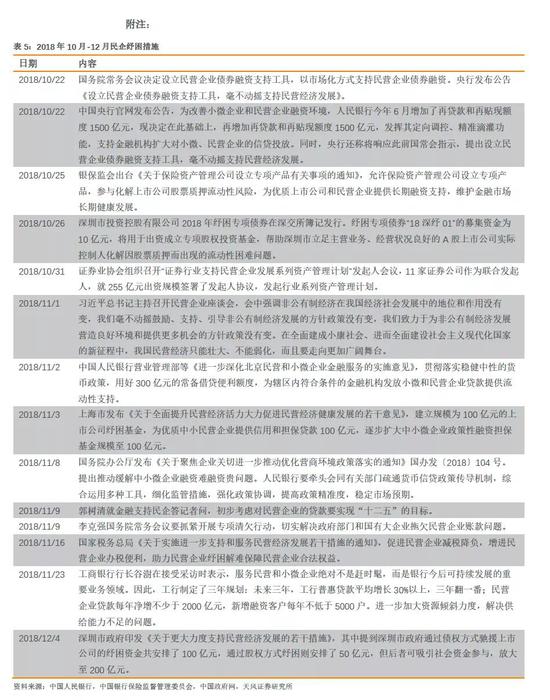

从二级市场的信用利差走势,也能进一步观察到市场对于城投债和民企债的态度。2018年7-8月和2018年10-11月两轮宽信用政策落地实施之后,民营企业的融资环境没有发生实质性扭转,反而在其他领域,尤其是受限制的融资平台领域出现了明显的宽信用现象。

从城投信用利差和民企信用利差的走势可以发现,2018年两轮宽信用时期,民企债信用利差均处于上行的趋势中,而同时期城投债信用利差却有明显的下降。

民营企业融资难融资贵的问题并没有得到有效缓解。

把时间线拉长来看,民企的信用利差从2018年走阔后,就一直未能出现明显下行。民企信用利差的走阔几乎与2018年民企集中违约同步,而2019-2020年以来,民企违约仍然没有看到明显好转的迹象。

而即使一些民企并未走到违约这一步,债券投资者还面临一些问题:

(1)民企的实际控制人风险可预测性差;(2)不少民企涉及跨行业经营,需要关注实际控制人的体外资产;(3)部分民企财务报表的质量存疑;(4)部分民企可能涉及互保风险等。

这些问题导致债券投资者对民企的信用分析难度大幅上升,信用定价困难,最终大多数机构直接对民企有所规避。

为了进一步分析企业退出债市后的基本面情况,我们以2015-2018年逐渐退出债市(存续债券余额变为0)、未违约的132家A股上市公司为样本,对其在退出债券市场前后的财务表现进行分析:

(1)退出债券市场的民企在2018年之前,无论营收还是归母净利润增速表现均好于同期的上市国企;2018年后,归母净利润明显弱于上市的非金融民企和非金融国企,且持续处于下滑状态;2021Q1增速表现尚可,但如果对比2019年同期的业绩,非金融国企、非金融民企和2015-2018年退出债市的民企其归母净利润增速分别为21.5%、39.8%和16.2%,退出债券市场的上市公司业绩表现仍略差。

(2)退出债券市场的民企在2018年之前经营性现金流表现尚可,但2020年经营性现金流整体增速偏差;而筹资性现金流在退市后则明显弱于其他上市民企,且明显处于收缩区间。说明从债券市场退出可能只是企业债务收缩的一环。

总结来看,退出债券市场可能只是企业债务收缩的一环,但债务收缩本身就已经反映出企业可能面临一些压力。而从退市企业的业绩表现来看,退出债券市场后,业绩表现的确明显差于其他上市民企和国企。当然,退出债券市场的民企大部分仍在正常经营。

3、小结

2017年以来,民企债在市场上的存续规模逐年下降,目前存量规模约1.77万亿,相比于巅峰时期约下滑34%。发行人数量也快速下滑,目前市场上有存量债券的发行人仅472家,相比于巅峰时期的863家,减少了45.3%。而2012年以来,发行过债券的民企有1641家,目前市场民企发行主体数量仅占其29%。

民企债一级市场发行量下滑,净融资持续为负;二级市场上信用利差从2018年大幅走阔后,持续在高位震荡。

这其中一部分民企因为违约而退出债券市场,更多的是融资受限的背景下或被动、或主动而退出债券市场,剩下就是目前的存量情况

仍在债券市场中的主体中,房企和部分租赁企业表现最活跃。房地产和租赁行业由于金融属性强,实际融资需求强,因而债券融资规模较大、发行频繁。

此外,仍有部分行业如交通运输、通信、钢铁、家用电器等,存量债券规模相比2016-2017年行业有明显增加。其中,如顺丰、普洛斯、华为、沙钢、格力、美的等各行业比较有代表性的优质企业开始进入债券市场融资。

总体而言,债券投资者仍然无法全然接受民企,为什么?

(a)民企的实际控制人风险可预测性差;(b)不少民企涉及跨行业经营,需要关注实际控制人的体外资产;(c)部分民企财务报表的质量存疑;(d)部分民企可能涉及互保风险;

这些问题导致债券投资者对民企的信用分析难度大幅上升,信用定价困难,最终部分机构直接对民企发行人规避。

更进一步,根据发债上市公司数据,我们分析了退出债券市场的民企财务情况,总体业绩表现的确明显差于其他上市民企和国企,且仍然处于下滑状态。虽然退出债券市场的民企大部分仍在正常经营,但是融资压力仍在。所以总体上魏桥可能只是个案。

信用评级调整回顾

本周共有2家发行人及其发行债券发生跟踪评级下调。

天域生态环境股份有限公司、四川蓝光发展股份有限公司评级被下调;暂无发行人评级被上调。

上周评级一次性下调超过一级的发行主体包括1家:四川蓝光发展股份有限公司。

一级市场:发行量较上周大幅上升,发行利率上行

1、发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约2554.28亿元,总发行量较上周大幅上升,偿还规模约1674.48亿元,净融资额约879.8亿元;其中,城投债(Wind分类)发行471.2亿元,偿还规模约471.36亿元,净融资额约-0.16亿元。

信用债的单周发行量大幅上升,总偿还量小幅上升,净融资额大幅增加。短融发行量较上周上升,总偿还量小幅上升,净融资额小幅增加;中票发行量较上周大幅上升,总偿还量小幅上升,净融资额大幅增加;企业债发行量小幅上升,总偿还量小幅下降,净融资额大幅增加;公司债发行量较上周大幅上升,总偿还量小幅下降,净融资额小幅增加。

具体来看,一般短融和超短融发行956.9亿元,偿还896.7亿元,净融资额60.2亿元;中票发行680.88亿元,偿还350.5亿元,净融资额330.38亿元。上周企业债合计发行54亿元,偿还71.247亿元,净融资额-17.24亿元;公司债合计发行862.5亿元,偿还356.04亿元,净融资额506.46亿元。

2、发行利率

从发行利率来看,交易商协会公布的发行指导利率均上行,各等级上升幅度0-6BP。具体来看,1年期各等级上升1-6BP;3年期各等级上升1-5BP;5年期各等级上升2-4BP;7年期各等级上升0-4BP;10年期及以上各等级上升0-4BP。

银行间和交易所信用债合计成交3,947.59亿元,总成交量相比前期小幅上升。分类别看,银行间短融、中票和企业债分别成交1641.99亿元、2004.95亿元、198.99亿元,交易所公司债和企业债分别成交99.22亿元和2.44亿元。

1、银行间市场

利率品现券收益率整体上行,部分下行;信用债收益率部分下行,部分上行;信用利差部分缩小,部分扩大;各类信用等级利差部分缩小,部分扩大。

利率品现券收益率整体上行,部分下行。具体来看,国债收益率曲线1年期上行6BP至2.45%水平,3年期上行4BP至2.85%水平,5年期上行4BP至3.01%水平,7年期上行4BP至3.12%水平,10年期上行4BP至3.13%水平。国开债收益率曲线1年期上行2BP至2.56%水平,3年期上行5BP至3.14%水平,5年期上行5BP至3.31%水平,7年期上行2BP至3.45%水平,10年期下行2BP至3.51%水平。

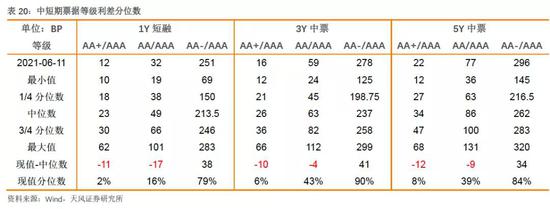

信用债收益率部分下行,部分上行。具体来看,中短期票据收益率曲线1年期各等级收益率上行4-8BP,3年期各等级收益率上行3-4BP,5年期各等级收益率上行6-11BP;企业债收益率曲线3年期各等级收益率上行3-5BP,5年期各等级收益率均下行2BP,7年期各等级收益率变动-1-1BP;城投债收益率曲线3年期各等级收益率变动-3-4BP,5年期各等级收益率变动-1-3BP,7年期各等级收益率上行0-5BP。

信用利差部分缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小1-3BP,3年期各等级信用利差缩小0-1BP,5年期各等级信用利差扩大1-4BP;企业债收益率曲线3年期各等级信用利差扩大2-4BP,5年期各等级信用利差均缩小3BP,7年期各等级信用利差缩小0-2BP;城投债收益率曲线3年期各等级信用利差变动-3-4BP,5年期各等级信用利差变动-2-2BP,7年期各等级信用利差变动-1-4BP。

各类信用等级利差部分缩小,部分扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小0-2BP,3年期等级利差均扩大1BP,5年期等级利差缩小1-3BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小1-2BP,5年期等级利差不变,7年期等级利差缩小1-2BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-5-2BP,5年期等级利差变动-3-1BP,7年期等级利差变动-3-2BP。

2、交易所市场

交易所公司债市场和企业债市场交易活跃度略有下降。企业债净价上涨家数小于下跌家数,公司债净价上涨家数大于下跌家数;总的来看企业债净价上涨196只,净价下跌620只;公司债净价上涨235只,净价下跌156只。

附录

风险提示

融资政策变动超预期,信用风险事件频发

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:范迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。