文/新浪财经意见领袖专栏作家 李庚南

酝酿已久的专属商业养老保险终于启航了。

5月15日,银保监会官网发布了《关于开展专属商业养老保险试点的通知》(以下简称《通知》),决定自2021年6月1日起,由6家人身险公司在浙江省(含宁波市)和重庆市开展专属商业养老保险试点。

所谓专属商业养老保险,是指以养老保障为目的,领取年龄在60周岁及以上的个人养老年金保险产品。该产品设计分为积累期和领取期两个阶段,领取期不得短于10年。目前,我国养老保险体系由三个层次构成,但“三大支柱”发展极不均衡:第一支柱“一支独大”,但日显捉襟见肘;第二支柱因体制机制问题,覆盖有限,发展缓慢;第三支柱尚处萌芽状态,发展相对迟滞。这种格局决定了,加快发展以商业养老保险为核心的第三支柱是我国养老保障体系突围的方向。

专属商业养老险试点能否不辱使命,开启第三支柱的新航道?

相较于此前的税收递延养老保险,以及年金险、两全险、定期保险、终身保险、万能型寿险等其他第三支柱组成,专属商业养老险在支撑第三支柱方面显然更接近第三支柱的内核,至少具有四方面优势可期。

一、更具稳定性:有利于培育“长期投资长期回报、价值投资创造价值、稳健投资合理回报”的成熟理念

目前,我国养老保障体系面临的关键问题是缺乏长期稳定的养老资金来源,难以通过价值增值形成长期稳定的现金流。在现行制度框架下,企业职工基本养老保险基金基本是现收现付模式,预计到2029年当期将出现收不抵支,到2036年左右累计结余将告耗尽。而据《中国养老金精算报告》,此缺口还将逐年扩大,到2050年将高达11.3万亿元。

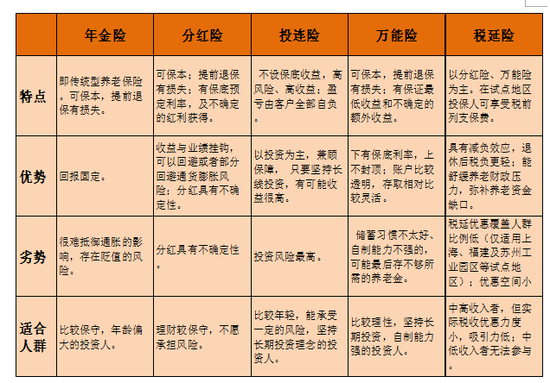

纵观目前大多数商业养老保险产品,大多在投保、领取方式上比较灵活,短期收益具有吸引力,产品短期理财特征更明显;很多产品最多5年后个人可赎回全部资金,如万能险,过于短期化,难以形成长期养老储备。一些期限长的险种,又因为收益不高,缺乏吸引力。即使仍在试点之中的税收递延养老保险,客户也是可随时自愿退出,缺乏稳定性(见下表)。

资料来源:据相关数据整理

资料来源:据相关数据整理而专属商业养老保险的基本定位是长期养老储备,领取年龄在60周岁及以上,且领取期不得短于10年。这一定位与构筑第三支柱的目标即形成长期稳定的养老保险资金来源非常吻合,因而将成为第三支柱的有力支点。

二、更具普惠性:有利于丰富第三支柱养老保险产品供给,巩固多层次、多支柱养老保险体系。

一个客观存在的事实是,随着数字经济高速发展,传统企业的业态也发生巨大转变,灵活就业人群不断增多,但缺少权威、灵活且有弹性的商业养老保险支持。目前我国外卖员、网约车司机等“网约工”群体已达数千万之众。然而,如果按现行劳动法“‘一刀切”,强制平台为这部分人群缴纳五险一金缴纳,平台企业成本负担可能比较重。但是,如何妥善化解这类人员面临的保险保障难题?专属商业养老保险或为纾解此矛盾提供一个可行的解决方案。

按照《通知》要求,试点保险公司应积极探索服务新产业、新业态从业人员和各种灵活就业人员养老需求。允许相关企事业单位以适当方式,依法合规为上述人员投保提供交费支持。企事业单位相关交费在扣除初始费用后全部进入个人账户,权益全部归属个人。

这意味着,在专属商业养老保险机制下,外卖员、网约车司机、快递员等灵活就业人员在未来都能得到专属养老保障。

三、更具吸引力:有利于引导居民储蓄转投资,培育商业养老保险意识和客群。

专属商业养老保险不仅收益模式更加灵活、更具吸引力,而且对消费者的“体贴”更入微,更加体现对消费者权益的维护。专属商业养老险积累期采取“保证+浮动”的收益模式,累计期内资金可在高、中、低三档收益率假设下的投资组合间转换。要求保险公司应为消费者提供风险偏好不同的一个以上的投资组合。不同投资组合的保证利率可以不同,但不得超过新型人身保险产品法定准备金评估利率上限。这需要保险机构提升投资组合管理的能力,以满足不同人的投资偏好。

而且,专属商业养老险在设计上更加人性化,更加注重维护消费者的权益。如,消费者在保险合同期内身故,赔付金额在积累期内不得低于账户价值,在领取期内不得低于保证领取剩余部分与年金转换时账户价值减去各项已领取金额的较大者,累计赔付给付金额不得低于领取期与积累期转换时的账户价值。为保障消费者的知情权,保险公司对账户价值变动和年金领取进行利益演示。利益演示按照积累期和领取期分别演示,并就长期资金的合理投资收益预期和利益演示的不确定性向消费者进行充分解释说明。

四、更具可持续性:有利于促进商业养老保险的稳健发展

按照“保证+浮动”收益模式,保险公司若要在产品设计上更据吸引,势必将资产配置到更长时期的养老金投资项目上,同时尽可能提升养老基金积累期的回报。这就需要投资组合中适当增加权益类资产。

专属商业养老险则在这方面为保险公司提升了空间。《通知》允许保险公司运用专属商业养老保险资金配置权益类资产比例。这就为专属商业养老险的收益模式提供了可持续的支撑。

另一方面,《通知》对保险公司在利率演示方面的审慎性要求,实际上也避免了保险公司之间盲目竞争导致的不可持续性,从监管的层面为保险公司开展专属商业养老险的可持续提供了导航。

毫无疑问,专属商业养老保险是养老金融在供给侧改革方面的又一创新,但这一创新的结果尚待检验。以浙江、重庆开展的这一试点能否取得预期效果,我们拭目以待。

必须清醒的是,专属商业养老保险的推行并非可以一蹴而就,而是需要过程的磨砺。这一进程的快慢,不仅取决于居民参与商业养老保险意识的强化,还取决于相关环境、经济因素的制约。因此,第三支柱的构建,不仅要注重供给侧的创新,更需要通过改善居民储蓄能力、拓宽投资渠道,激发需求端的动能。

同时,需要警惕养老保险运作中的监管风险,除落实《通知》规定的权益类资产配置比例、最低资本要求等监管要求外,还需重点关注几方面:一是期限错配风险。保险公司为增强产品的吸引力,或承诺较高的保底收益,这势必促使其作更长期限的资产配置;而期限灵活且下有保底、上不封顶的理财型养老险就很可能陷入期限错配的险境。而一旦出现明显的期限错配,就很容易产生流动性风险。二是营销的合规性风险。理财型养老保险运营中尤需防范的是保险代理人的违规销售行为。如通过夸大保底收益、故意混淆保底利率与结算利率、强调结算利率而有意不提保底利率等,误导消费者,侵害消费者权益。三是财务收益的审慎性。要保持财务收益与实际收益匹配,避免利差损风险。银保监会去年针对部分人身险公司万能险账户存在财务收益率低于实际结算利率导致利差损风险隐患进行的监管约谈即是前车之鉴。四是保险资金运用违规问题。理财型保险负债端产品设计的不科学、不理性及期限错配等问题,势必传导到资产端,表现为盲目加杠杆、违规投资等行为,包括监管套利、股权投资不合规,超范围、超比例投资,通过平台公司载留、揶用、转移保险资金,向关联方进行利益输送,违规开展多层嵌套投资或通道业务等。

必须清楚的是,无论是现行的各类理财型商业养老保险,还是即将试水的专属商业养老保险,能否真正担当起养老第三支柱的支撑,前提是需要强化合规意识,坚守风险底线,需要坚守“保险信保”的本源。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:范迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。