文/新浪财经意见领袖专栏作家 高瑞东

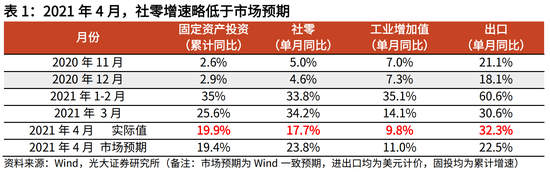

2021年5月17日,国家统计局公布2021年4月实体经济数据,生产单月增速 9.8%,前值 14.1%,预期 11%;固投累计增速 19.9%,前值 25.6%,预期 19.4%;社零单月增速 17.7%,前值 34.2%,预期 23.8%。

4月份经济动能进一步上行,但略有分化。制造业投资增速和生产均在反弹,验证了我们关于全球朱格拉周期开启,制造业强复苏的观点。房地产投资维持高位,基建和社零增速则有所回落,但依然处于较高水平。

向前看,国内外疫情反复扰动下,将主要冲击线下服务业和低端制造业,430政治局会议提出的经济不均衡的问题,将会在二季度进一步扩大。因此,为了实现更高水平的经济均衡,货币政策将进一步放松。

一、制造业:投资及生产均在反弹

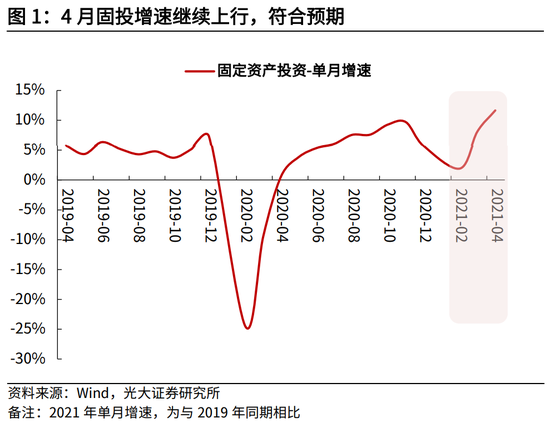

4月固投增速继续上行,主要受到房地产和制造业的拉动。与2019年同期相比(下同),4月固定资产投资单月增速11.6%,比3月的8%及1-2月份的2%进一步上行,整体符合市场预期。其中,房地产投资进一步回升,制造业投资增速反弹,基建投资增速则出现放缓。

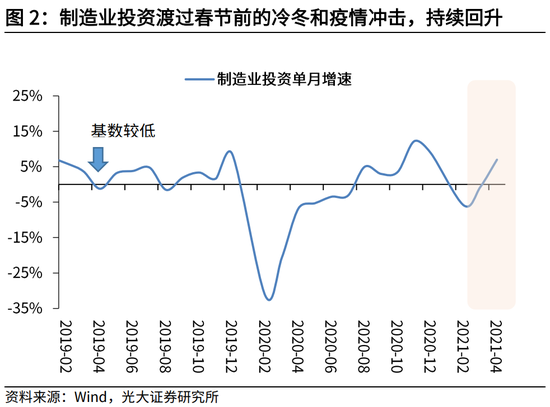

制造业投资出现反弹。今年1-2月份,由于冷冬和疫情冲击,制造业投资增速大幅转负。自3月份以来,在盈利改善和强劲出口的驱动下,制造业投资不断复苏。以2019年为基数,制造业投资4月单月增速7%,是今年以来的首次转正。当然,2019年4月份,受贸易摩擦扰动,制造业单月增速从3月的4%下滑到4月的-1%,基数较低,也对增速的反弹有一定贡献。

制造业投资增速出现反弹,验证了我们关于全球朱格拉周期开启,设备更新进程加速的观点。从年初以来,我们一共推出15篇报告,不断重申全球朱格拉周期开启的观点。我们在2月22日的报告《全球朱格拉周期开启:碳中和、美国更新、供应链再造》中就已经提到,今年全球主要发达经济体将开启新一轮设备更新投资;并且在4月9日的报告《为什么我们强烈看好今年的制造业投资?》中,从五大线索看好制造业投资的反弹。

生产方面,制造业也出现反弹。与2019年同期相比,4月工业增加值单月增速14.1%,高于3月的12.8%,略低于1-2月的16.9%。分项来看,采矿业、制造业及电热燃气和水生产的单月增速分别为3.4%、15.8%及10.5%,制造业相对3月份上升2.7个百分点,采矿业及电热燃气及水则出现下滑。4月制造业的工业增加值继续提升,主要是受到了4月份出口的提振。此外,制造业生产景气度的不断提升,也会持续改善企业盈利,进一步拉动制造业投资复苏。

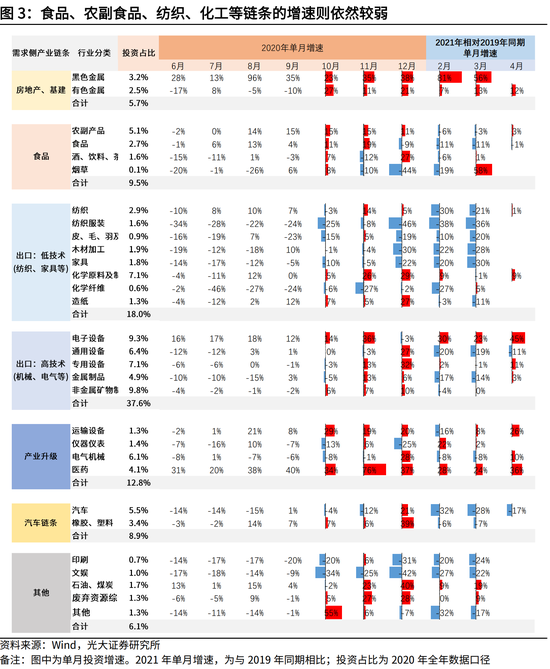

分链条来看,高端制造业复苏态势较强,而食品、农副食品、纺织、化工等链条的投资增速则依然较弱。一方面,是受到了年初疫情的冲击,线下服务业复苏缓慢,导致食品、纺织等链条较弱;另一方面,地产竣工持续走低,相关的家具、木材加工也表现比较弱。

向前看,我们认为制造业投资中枢会继续抬升。高技术制造业依然会维持复苏态势,但是低端制造业链条会受到线下服务业恢复缓慢的制约,复苏势头较慢。但是,考虑到高技术制造业在整体投资里所占权重更高(2020年,高技术及产业升级链条占整体制造业投资的50%,低技术链条和食品分别占18%及9.5%),在高技术制造业投资的带动下,整体制造业投资中枢依然会上行。

二、房地产:预计新开工未来会有所反弹

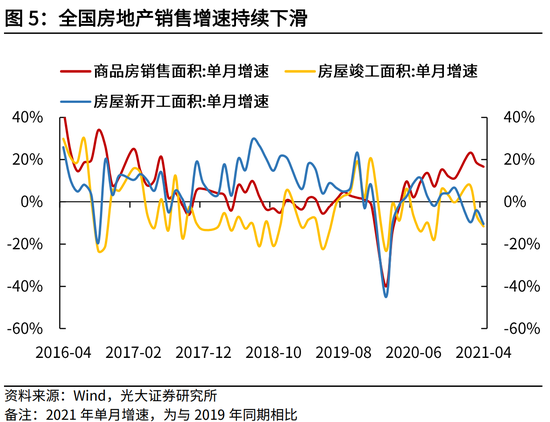

房地产投资增速进一步上行,新开工和竣工增速则继续回落。以2019年为基数来看,房地产投资增速4月单月增速21.6%,自3月份的16%进一步提升。新开工和竣工增速继续回落,4月单月增速分别为-10.5%及-11.6% ,自3月份的-4.0%及-6.3%进一步下滑。

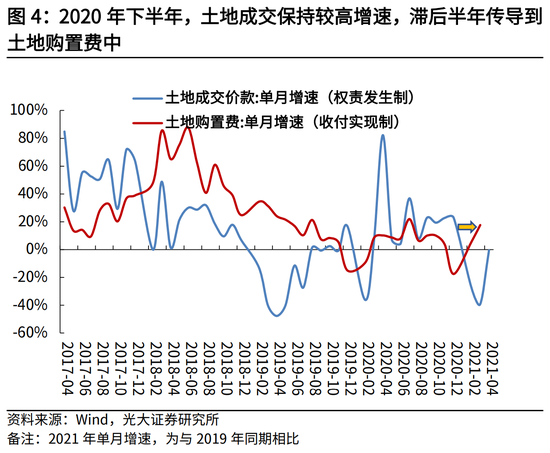

为何新开工和竣工低迷时,整个房地产投资依然在上行?我们认为是来源于土地购置费的支撑。以2019年为基期,今年以来,土地购置费增速持续提升,2月和3月分别为6%及18%。土地购置费是收付实现制,开发商在二级市场竞得土地后,逐步向政府交纳土地出让金,已缴纳的资金才会被计入到土地购置费中,并且计入到房地产投资。因此,土地成交会滞后半年左右,反映到房地产投资中。2020年下半年,土地成交持续保持较高增速,滞后半年传导到土地购置费中,也是近期房地产投资持续上行的原因。

未来新开工有望小幅反弹,预计房地产投资将维持高位。新开工和竣工快速回落,我们认为,除开发商在主动降库存之外,还因为近期多地“两集中”土地出让,开发商大量资金被占用,施工端资金链条相对紧张。因此,向前看,随着5月份的“两集中”出让告一段落,预计新开工会有所反弹,从而对房地产投资带来较强的支撑。但是,房地产政策的不断收紧,全国房地产销售增速的持续下滑,制约了未来房地产投资进一步上行的空间。

三、基建:略有下行,依然维持较高水平

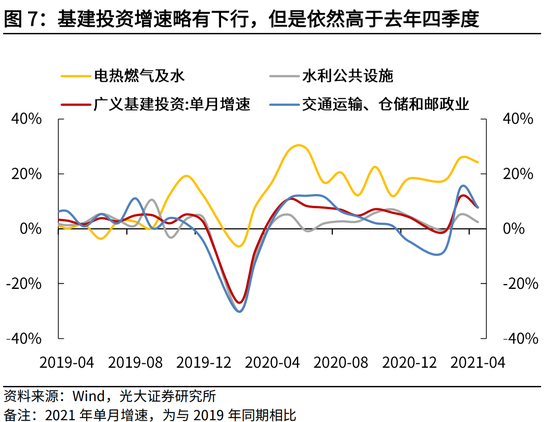

基建投资增速小幅回落,4月狭义基建单月增速4.9%,低于3月份的11.4%,但是依然高于去年四季度,及今年1-2月的水平。分项目来看,水利公共设施、电热燃气及水,以及交通运输等项目增速均有所放缓。

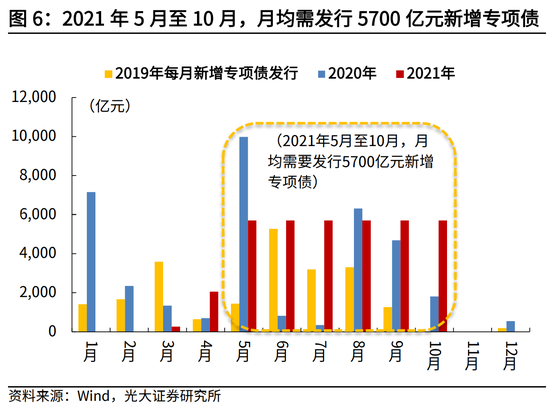

今年专项债发行的节奏明显后移,将有力支撑二三季度基建增速。今年专项债下达时间较晚,3月才开始下达提前批专项债,这也使得二季度到三季度,专项债将集中发行。为了完成全年新增专项债发行3.65万亿元的任务,假如专项债在10月发行完毕,则5月至10月,月均需发行5700亿元新增专项债。月均5700亿元的专项债发行,明显高于2019年及2020年同期月均水平(分别为2890及3990亿元左右),这也将有力支撑二三季度基建增速。

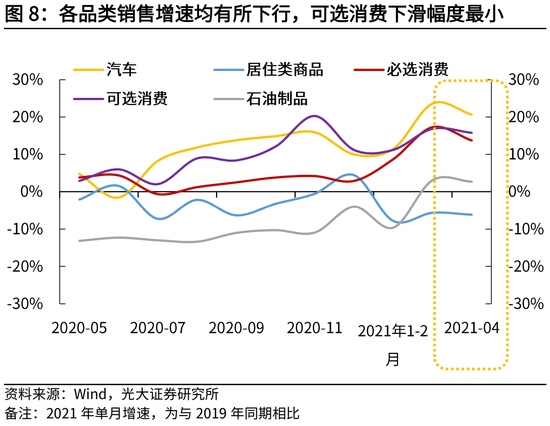

四、消费:低于预期,可选消费品表现最好

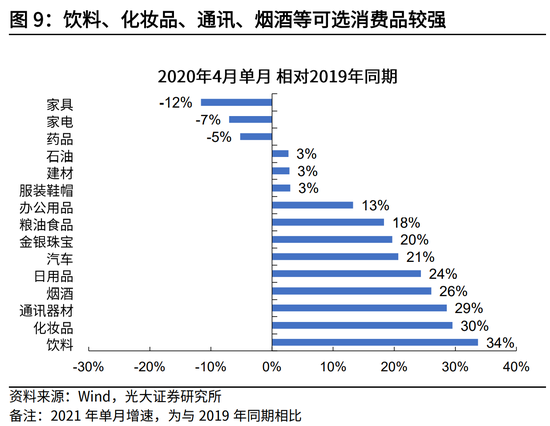

4月社零增速略低于预期。与2019年同期相比,4月社零增速8.8%,相对于3月份的13%有所下滑。具体来说,各品类均有所下滑,但可选消费下滑幅度最小,饮料、化妆品、通讯、烟酒等可选消费依然表现强劲。居住类商品增速依然较弱,这也与近期房地产竣工疲软表现一致。

4月环比下滑幅度较大,主要因为春节后疫情得到有效控制,居民短期集中释放消费需求,抬高了3月份的基数,导致4月环比下滑较大。实际上,4月增速依然高于1-2月的6.4%,也是2020年以来的较高增速。

五、二季度,经济如何达到更高水平均衡?

近期,国内疫情多点散发,时间与五一出游时间重叠度较高,据此判断,本轮疫情链条可能会比较长。据营口市市长许桂清5月14日表示,“拍摄基地活动是每天全天进行,其接触时间比较长。从确诊病例公布情况看,营口此轮疫情链条可能会比较长”。辽宁摄影活动于五一节前展开,安徽确诊病例最早于5月6日晚在家出现发热症状,本次疫情散发时间与五一出游时间重叠度较高。

一方面,疫情反复主要影响线下服务业的复苏。2020年四季度,各行业实际增速基本接近2019年四季度,行业之间的分化差异也较小。但是,进入2021年一季度,由于春节前后受到疫情反复和冷冬冲击,行业差异加大,建筑业、批发零售、住宿餐饮、租赁商务增加值的增速出现明显放缓。信息技术、房地产、金融、交运仓储、制造业和工业,则受冲击较小。

另一方面,制造业投资也会受到疫情冲击。以2019 年为基数,2021 年一季度,制造业单季度投资增速-4%,弱于房地产(15.90%)和基建(狭义基建,4.70%)。高端制造业复苏态势则较为稳定,低端制造业受疫情冲击较为严重,线下服务业和房地产竣工相关的,纺织、木材加工、家具、食品表现尤其较弱。

在严峻的疫情形势背景下,及经济达到更高均衡的要求下,货币政策也将进一步放松。我们在4月30日的政治局会议点评《不疾不徐,轻踩油门,乘势而上》即提到,为实现更高水平均衡,政策基调要“稳中求进”,主要将体现在货币政策要维持稳健,边际微松。在不确定的疫情冲击面前,预计货币政策边际将进一步放松。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。