文/新浪财经意见领袖专栏作家 李奇霖、张德礼

总的来说,8月经济强势复苏,有洪涝消退后的生产、需求释放,也有国内外疫情分化下国内消费和出口的回升,以及前期政策的滞后。往后看,这些因素短期发生变化的概率都很小,经济复苏的趋势还会延续。

国家统计局今天出炉的数据,显示经济恢复在7月有所放缓后,8月重新回到复苏的轨道上来。

记得在7月经济数据公布后,市场主流观点认为复苏斜率放缓,金融市场也做了这样的定价。但8月官方PMI显示制造业和非制造业、内需和外需都在好转,今天的数据也做了确认。

那么不禁要问,经济这样强势复苏的动力来自哪里。我们认为以下四个因素,共同支撑着经济复苏的时间和力度超预期。

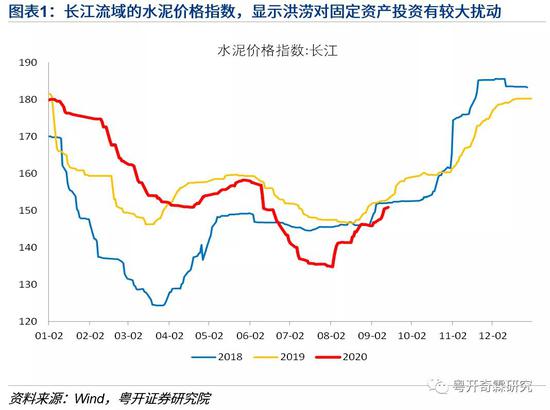

第一,洪涝天气扰动下,一部分需求和生产被延后了。6月和7月长江流域大范围降雨,对需求尤其是固定资产投资有压制,这一点在水泥价格上体现得很明显。水泥储存时间短、运输半径小,它的价格可以作为衡量需求变化的指标,我们看到整个6月和7月,长江流域水泥价格指数都在下滑。8月初开始快速回升,目前已基本回到和前两年差不多的水平了,这意味着一部分积压的投资需求在8月得到释放。

洪涝天气对生产同样有影响。8月官方PMI公布后,国家统计局有关领导在解释制造业生产指数为什么从54.0下降到53.5时,提到“重庆、四川等地部分企业反映受暴雨洪涝灾害影响,原材料采购周期拉长,市场订单减少,企业生产有所回落”。

从受灾面积和持续时间来看,6月和7月的长江流域洪涝,都要比国家统计局提到的这一次严重得多,因此可以推算它对生产的影响也更大。这两个月被压制的生产需求,在8月开始释放,推动规模以上工业增加值同比从4.8%反弹到5.6%。

第二,国内疫情得到控制后,消费尤其是服务消费开始加速恢复。三大终端需求中,消费是恢复得最慢的。如果进一步把消费拆分为商品消费和服务消费,可以很明显地看到商品零售已经基本恢复到疫情前的水平了,但服务消费的恢复要慢得多。

这个也很容易理解,毕竟消费尤其是必选消费,疫情期间是可以从线下转到线上的,但服务就很难,这些被压制的服务需求可能就消失了。

8月开始,服务消费很可能进入加速恢复期:

一方面,国内疫情得到控制了,截至9月14日国内已连续28天无本土新增确诊病例。居民在外活动和消费时对疫情的恐慌逐步消退,连北京这个全国防疫最为严格的城市,也称市民在外活动时可不戴口罩。电影院开放、学校开学,都显示生活在恢复正常,推动服务消费释放。

另一方面,8月官方非制造业PMI中,有意思的是铁路运输、航空运输、住宿等行业的商务活动指数都反弹到60以上了。这些行业都是和人口跨地区流动相关的,比如上学、出差和旅行等,它们的快速恢复也能表明居民在外活动频率有很大好转,利好服务消费。

第三,海外疫情扩散,带动中国的出口、生产和制造业投资。从全球日新增确诊病例看,疫情的拐点还没有出现,疫情中心也正从发达国家向发展中国家转移,累计确诊病例数前10的国家除美国和西班牙外,均为发展中国家。

海外疫情这样的分布格局,至少会通过以下三个渠道,对中国经济产生正向推动:

一是带动出口。中国生产恢复得最早,在防疫物资和线上办公产品上,有充足的产能,今年这两类商品的出口一直很亮眼。

除了这一最直接的需求外,发展中国家疫情扩散,也会导致它们的出口份额向中国转移。5月以来中国出口集装箱运价指数美西航线和东南亚航线的分化,可以看作是发展中国家生产受限的一个证据,它们从中国进口的减少,相应也会影响到它们的生产和出口,会有一部分出口被中国制造所取代。

二是带动相关产品的生产。从工业门类看,工业三大门类中,制造业的规模以上工业增加值同比恢复得最快,就和出口好转有关。从出口交货值看,计算机、通信和其他电子设备,以及医药制造业这两个和防疫、线上办公相关的行业,今年都维持了较高增速。

三是带动相关行业的制造业投资。今年制造业投资恢复缓慢,1-8月累计增速只有-8.1%,主要子行业中同期只有医药制造业,以及计算机、通信和其他电子设备制造业这两个行业的累计增速为正,分别为18.3%和11.7%。它们投资的恢复,显然是受益于出口高增速。

第四,前期政策的滞后效应。疫情发生后出台了一系列政策,来保市场主体和托底经济,目前来看这些政策在逐步奏效。以今年最重要的政策目标就业为例,城镇调查失业率从4月的高点6.0%,逐步回落到8月的5.6%。

今天公布的数据中,房地产是最为亮眼的,它同样受益于当前的宽松信用环境。房地产投资完成额累计增速从3.4%上升到4.6%,单月增速从11.7%小幅回升到11.8%。商品房销售金额累计增速今年首次转正到1.6%,单月增速则从16.6%大幅提高到27.1%。开发商本年到位资金增速,也从0.8%回升到3.0%。

最近几年针对房企融资的政策整体是偏紧的,近期还有传言将出台“345”规则来规范房企融资。在信用环境整体偏宽松的背景下,希望通过结构性的信用政策,阻止资金流向房地产,而引导它们流向民企和中小企业。但在实践中,这种结构性的政策效果可能有限,难以阻止资金流向地产销售和房企。

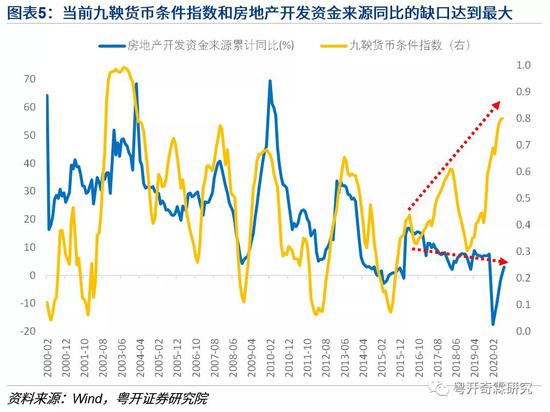

2016年之前,九鞅货币条件指数和房地产开发资金来源同比有较强的同步性。2016年之后由于地产调控,两个指标的走势开始分化,目前它们的缺口处于有统计以来的最大,房企融资受到明显的政策压制。

但站在银行的角度,房地产相关贷款尤其是住房抵押贷款,又是优质资产。今年上半年,个人住房抵押贷款利率首次高于一般贷款利率。

一边在限制房企融资,一边又让优质的住房贷款利率和一般贷款利率倒挂,很可能的结果是银行发放住房抵押贷款的意愿上升,地产销售好转,带动开发商到位资金好转和地产投资回升。我们认为,至少到明年一季度,地产投资都是有支撑的。

总的来说,8月经济强势复苏,有洪涝消退后的生产、需求释放,也有国内外疫情分化下国内消费和出口的回升,以及前期政策的滞后。往后看,这些因素短期发生变化的概率都很小,经济复苏的趋势还会延续。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。