文/新浪财经意见领袖专栏作家 程实、高欣弘

2020年,疫情的场景转换提升客户需求与模式创新的适配程度,催化出数字经济的加速进化与重心下沉。眼下企业中报出炉,其中蕴藏的种种细节验明了数字经济的路径探索与价值发现,值得揣摩。从内部看,疫情开启了中国企业数字化的全新升维空间,二季度数字经济营收快速反弹,大型企业与中小企业获得了共生共荣的土壤。从外部看,中美两国在全球数字经济中的“双头”格局强化,演变态势却各具特点。中国呈现出更快的“加速度”,而美国则展现了更稳的“基本盘”。从投资维度,升维竞争格局下,拘泥于存量博弈提“价”获利的企业或逐步失去先发优势,而志在拓展升维空间、增“量”为先的企业方是资本市场的“千里马”。展望未来,上述细节所蕴含的两大关键性趋势,已经昭示出数字经济时代的发展轨迹:第一,数字经济对全球经济格局的全面改造已步入实质性阶段,而其二阶导为正,自我强化还将继续加速兑现。第二,无论是宏观层面的大国博弈,还是微观层面的企业竞争,都需要适应于数字经济加速度所引致的量变与质变。

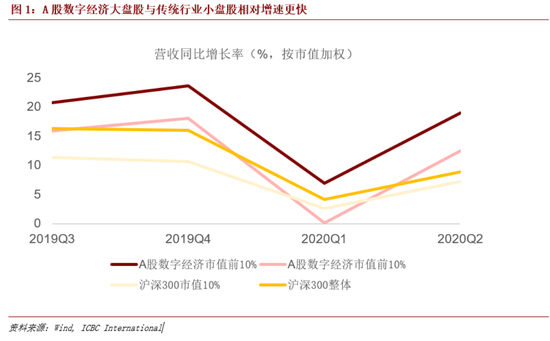

疫情场景转换拓宽数字经济升维空间,企业增长逻辑分化。以沪深300指数为代表的传统行业中,大盘蓝筹股业绩稳定,增速相对平稳,而小盘股因规模小而业绩弹性较大,具有更高的成长性。但在流量红利时代的数字经济中,网络效应与数据乘数效应使得头部企业占据市场高地,形成强者恒强的局面,大型企业的营收增长反而高于小型企业(如图1所示)。2020年,新冠疫情造就了一次数字经济的路径跳跃,场景转换下新的细分领域崭露头角,企业数字化打开了全新升维空间,为大型企业和中小企业均提供了充足的市场机会。如图1所示,一季度受宏观经济环境影响,A股数字经济投资池[1]的营收同比出现大幅萎缩,但疫情推动数字经济加速进化,致使其二季度反弹力度显著高于沪深300成分股。细分看,市值前10%的企业在一季度疫情冲击下表现更稳定,而预期中耐风险能力较差的中小企业也并未被击垮,二季度的营收同比增速大幅回升,体现出较强恢复力。我们认为,当下流量红利见顶,消费领域的数字化变革基本完成,而转向生产领域,过去流量取胜的跑马圈地式增长逻辑未必适用,中小企业同样有机会立足于专业深耕优势在细分垂直领域突围。

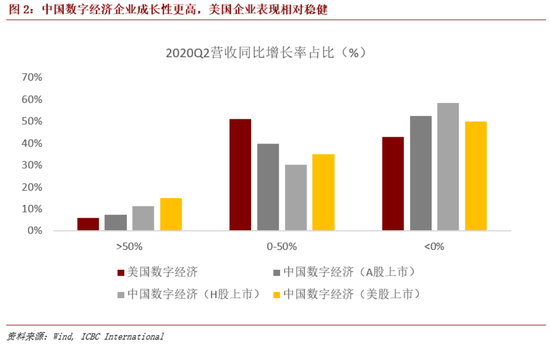

数字经济成为大国博弈焦点,疫情下中国“加速度”与美国“稳定性”凸显。静态看,中美在全球数字经济中已形成“双头”格局。联合国总部发布的《2019年数字经济报告》显示,两国占区块链技术所有相关专利的75%,全球物联网支出的50%,云计算市场的75%以上,全球70家最大数字平台公司市值的90%。数字经济的绝对规模上,中国也仅次于美国。动态看,疫情下中美数字经济的演变呈现出不同的态势。美国一直以来走在数字经济的前沿,2018年半导体工业占据45%的全球市场份额,企业服务也早已是成熟的巨型市场,其中代表性企业Salesforce突破千亿美金市值,而中国则在尖端硬件技术及企业服务的发展相对滞后。然而在此次疫情打开的升维空间中,中国数字经济却展现出更快的“加速度”。通过比较中美数字经济企业2020年的中报表现,可发现中国营收同比增长率超过50%的企业占比显著高于美国,其中A股上市的达8%,在H股和美股上市则由于包含多个优质大型互联网企业,比例更是高达12%和14%。而美国数字经济企业仅有6%营收同比增长超过50%(如图2所示)。而就压力测试而言,美国数字经济在疫情后的抗压表现值得肯定,营收同比出现负增长的企业比例为43%,而中国企业这一比例均高于50%。从整体复苏情况来看,如图3所示,在新基建与企业数字化转型的助推下,中国数字经济企业的营收已在二季度出现反弹,而美国增速仍在持续下滑,一方面是由于疫情控制不力,引致整体宏观经济环境的持续走弱,另一方面也是受限于存量增长空间,而新空间挖掘不足。因此,美国对中国开展“网络清洁计划”,也可看作是面对中国数字经济加速攻势的必然应对。

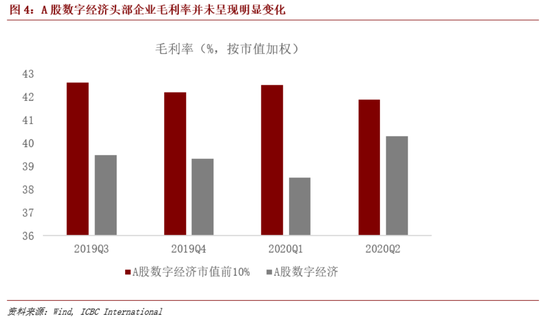

升维竞争中,优质的数字经济标的不是以高行业集中度换取利润,而是志在拓展增量市场与空间。借助微观经济学模型可发现[2],过去20年,平台型互联网企业发力点在高效匹配,通过矫正市场失灵创造经济价值,同时降低生产者准入门槛推动经济增长。其轻型的要素投入撬动了整个社会的价值创造,因而获得资本市场的追捧。当伴随行业发展逐步趋于饱和,互联网企业高效匹配的边际收益已经日渐式微,行业则将在监管之下跳出存量的零和博弈,而头部企业占据流量高地从而提升利润率的举措无法达成最终均衡结果。此次疫情过后,传统行业的龙头企业在系统性出清中成为赢家,借助规模效应和并购整合,未来净利率或有更大提升空间。然而,数字经济开启升维空间,在区块链新技术破除数据垄断、行业监管不断完备的情境之下,互联网企业将难以提升利润挤占社会福利。如图4所示,市值前10%的A股数字经济企业,在疫情前后的毛利率并未发生明显变化,甚至还略有下降,从侧面验证了数字经济企业发展途径将不在“价”的提升,而在“量”的发掘。相比流量圈地后提升议价能力,可持续发展的企业将更注重开发与培育增量市场,及致力于提升供给端的劳动生产率,从而构成数字与实体经济适配的帕累托最优状态。

[1] 构建方式详见工银国际研究报告《数字经济股票池及其特征表现》

[2] 分析方法详见工银国际研究报告《宏观平台型数字经济的估值逻辑》

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。