文/意见领袖专栏作家 东方金诚 王青

主要观点:

一级市场:8月信用债发行较7月回暖,主要有三方面原因:一是8月为年内到期高峰,企业刚性滚债需求上升;二是当月信用债加权平均发行利率有所下降,发行人利率预期趋稳;三是在二级市场持续调整、流动性担忧加剧情况下,当前信用债投资仍以把握票息为主,一定程度上带动一级市场改善。

二级市场:8月信用债市场跟随利率债下跌,当月高等级品种信用利差小幅走阔,流动性较差的中低等级信用利差多数被动收窄,等级利差延续压缩。资金面收紧影响下,8月1年期品种收益率上行幅度整体超过3年期,3Y-1Y期限利差收窄,5Y-1Y期限利差则有所走阔。从利差变动来看,8月城投债表现整体好于产业债,但在3年期中低等级品种上,产业债利差压缩幅度更大。

信用风险事件:8月新增违约主体2家,数量与上月持平;1-8月累计,新增违约主体15家,较上年同期减少13家。8月评级跟踪季已过,主体级别调整数量明显减少,当月有11家发行人主体级别被下调,比上月减少10家。

展望:9月信用风险超预期上升造成市场调整的可能性较小,信用债市场仍将跟随利率债和资金面波动。我们判断,9月利率债市场将维持震荡行情,资金利率在升至7天期逆回购利率附近后,波动中枢已趋于稳定,信用债市场大幅调整的风险不大。目前信用债投资仍建议以挖掘票息为主,中高等级品种上可适当拉长久期,3年期骑乘策略性价比较高;同时,从套息空间来看,中短期限高等级可保持适度杠杆。

从发行来看,一方面,与8月相比,年内后续月份偿债压力和滚债需求下降;另一方面,在利率震荡期,票息策略仍将是投资者的主流策略,同时考虑到后续利率债供给压力将有所缓解,信用债配置力量将会上升。我们判断,后续信用债供需平衡将会向着有利于发行人的方向演化。因此,在资金利率中枢将保持稳定的预期下,后续信用债发行利率或将稳中有降。综合考虑偿债需求和利率走势,我们判断年内后续月份信用债发行规模将较8月的有所回落,9-12月累计发行量将在3.5万亿左右。

1.8月信用债市场[1]

1.1 一级市场:利率上行趋缓,发行和净融资边际回暖

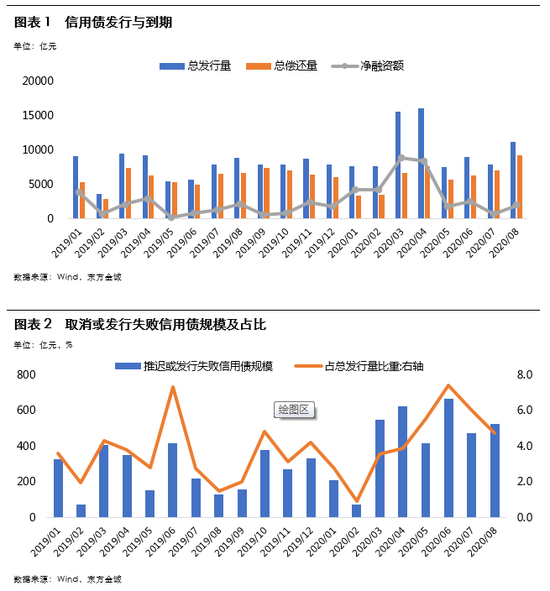

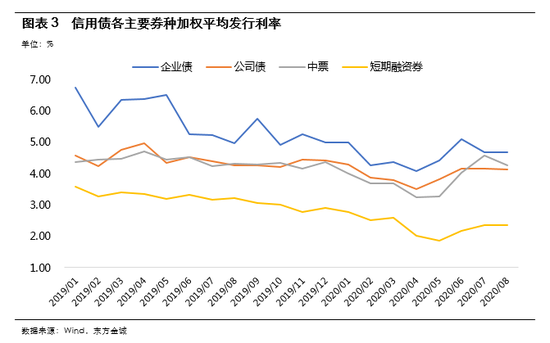

8月信用债发行有所回暖。当月发行量11,120亿,环比增加3,275亿,同比增加2,219亿;净融资额1,958亿,环比增加1,296亿,同比下降229亿。8月推迟或发行失败的信用债规模为524.7亿,占当月信用债发行量的4.7%,较上月6.0%的占比也有所下降。另外,今年1-8月累计,信用债发行量为8.23万亿,同比增加2.29万亿;净融资额为3.26万亿,同比增加1.85万亿。

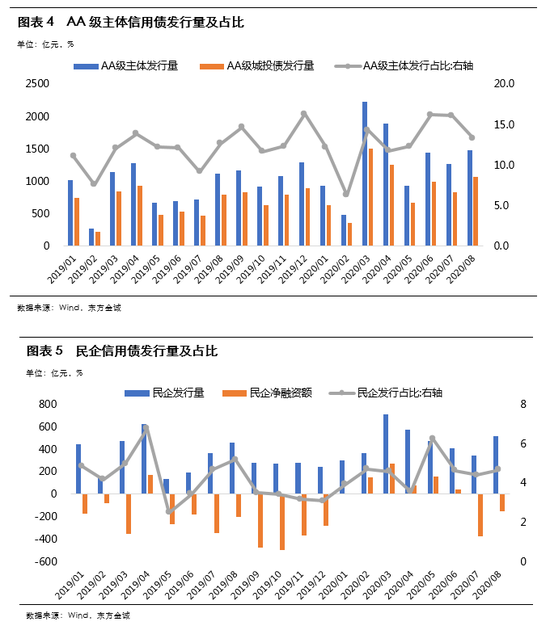

年内信用债到期高峰,企业刚性滚债需求上升。二是信用债加权平均发行利率有所下降,发行人利率预期趋稳——当月公司债和中票加权平均发行利率环比下行2.77bp和30.05bp,企业债和短融加权平均发行利率环比小幅上行1.35bp和0.33bp。我们注意到,8月中票加权平均发行利率下行幅度较大,部分归因于当月发行主体资质有所提升,主体评级AA级发行占比从上月的16.3%降至10.4%。三是在债券二级市场持续调整、流动性担忧加剧的情况下,当前信用债投资仍以把握票息为主,也在一定程度上带动一级市场改善。

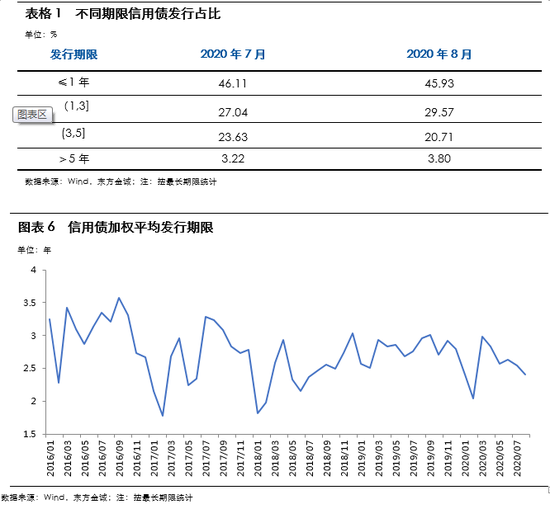

发行结构方面,伴随高等级主体发行意愿回升,8月低等级债券发行占比有所下降——当月主体评级AA级债券发行量和净融资额环比亦有所增长,但涨幅不及信用债整体,发行量占比从上月的16.1%下降至13.3%(见图表4)。同时,8月主体评级AA级债券中,城投债发行占比达到72.2%,明显高于上月的65.9%,产业债占比相应下降。

另外,8月民企债发行量环比增加171亿至517亿,占比较上月小幅提升0.2个百分点至4.6%;当月民企债净融资额依然为负,但缺口较上月收窄221亿至-156亿(见图表5)。今年上半年民企债券净融资额转正主要受益于融资环境宽松,需警惕下半年后续融资环境边际收紧引发的民企债违约风险暴露。

从期限结构看,8月信用债发行期限整体缩短,主要是5年期债券发行占比下降,3年期占比有所上升。当月期限在1年以内(含1年)的短期债券发行占比为45.9%,与上月大致持平(46.1%)。根据我们的计算,按照最长期限[1]统计,8月信用债加权平均发行期限为2.41年,较7月缩短了约1.7个月。

1.2 二级市场:收益率波动上行,信用利差整体压缩

1.2.1 收益率走势

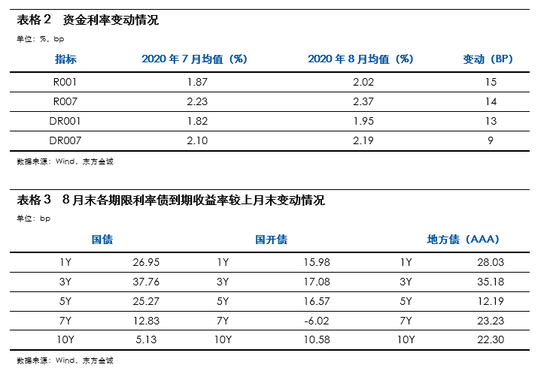

8月债市延续跌势,核心矛盾是流动性。当月银行间市场资金面收紧,短端资金利率中枢上移,且R与DR利差走阔,显示流动性分层加剧。同时,各期限SHIBOR均值均高于上月,且中长期利率上行幅度更大,同业存单发行利率亦进一步走高,表明地方债供给压力较大、央行中长期流动性投放不足、结构性存款压降等因素导致银行缺乏中长期资金。而因后续银行负债端压力和利率债供给压力犹存,市场对流动性担忧不减,悲观情绪下,将央行开展14天期逆回购的操作解读为“变相加息”,进一步加剧债市利率调整压力。

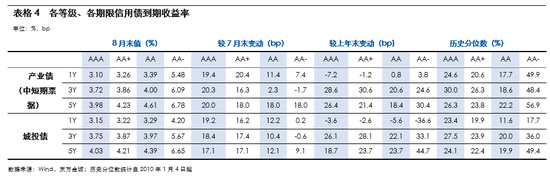

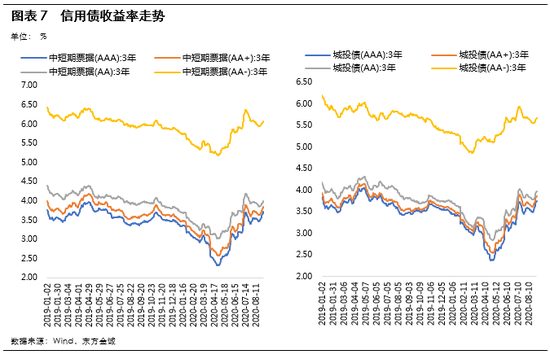

8月信用债市场跟随利率债下跌,月末各期限、各等级信用债收益率较上月末普遍上行。分期限看,资金面收紧影响下,1年期品种收益率上行幅度整体超过3年期;分等级看,流动性更好的高等级信用债收益率调整幅度大于低等级品种。另外,在经历了5月以来的连续上行之后,各等级、各期限信用债收益率历史分位数已有明显提升,截至8月末,多数已回到2010年以来20%历史分位以上。

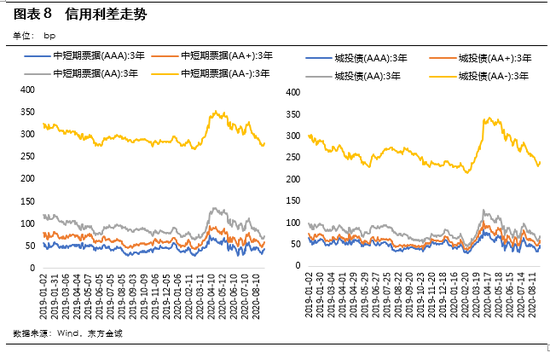

1.2.2 信用利差

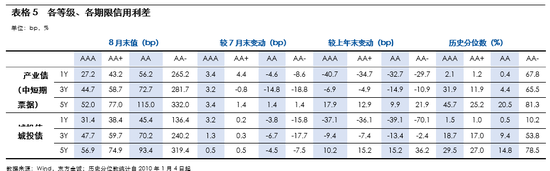

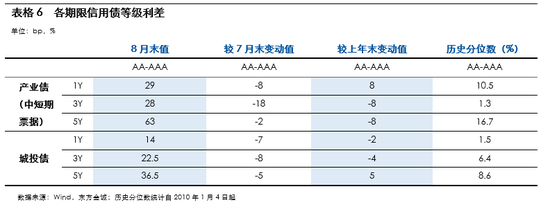

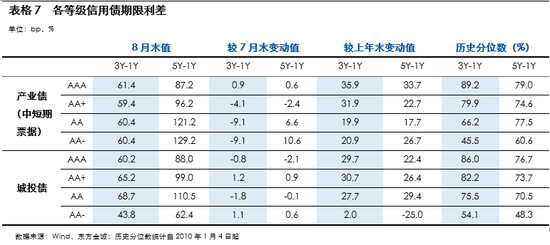

8月高等级信用利差小幅走阔,流动性较差的中低等级信用利差多数被动收窄,等级利差延续压缩,尤其在3年期品种上压缩幅度较大,目前3年期AA-AAA等级利差已接近2010年以来历史低点。分期限看,8月1年期品种收益率上行幅度整体超过3年期,3Y-1Y期限利差收窄,5Y-1Y期限利差则有所走阔。另外,从利差变动来看,8月城投债表现整体好于产业债,但在3年期中低等级品种上,产业债利差压缩幅度更大。

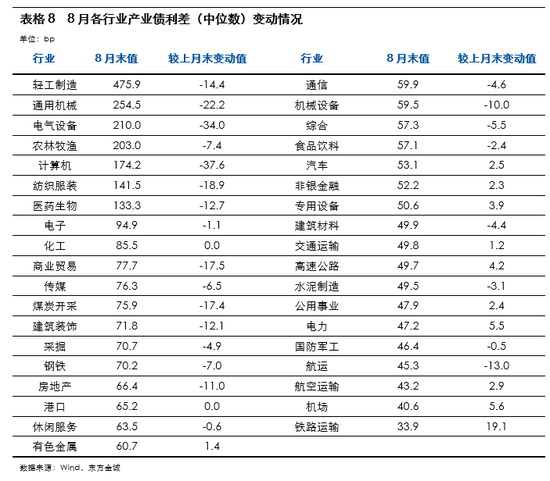

8月产业债各行业利差多数收窄,铁路运输、机场、电力等少数行业利差有所走阔。月末轻工制造、通用机械、电气设备、农林牧渔、计算机等行业绝对利差水平处于高位。此外,8月末央企、地方国企和民企产业债利差分别为49.45bp、67.18bp和295.9bp,较上月末收窄0.12bp、6.01bp和3.4bp。

具体到地产债,8月末地产债利差较上月末收窄10.96bp,绝对水平和压缩幅度处各行业中游。其中,AAA、AA+和AA级[3]地产债利差较上月末分别下行4.81bp、50.23bp和18.35bp。

我们注意到,由于商品房销售改善势头较猛,土地市场持续火热,为遏制房价过快上涨,坚持“房住不炒”,近期地产限购升级和融资收紧政策较多。8月20日,住建部、央行召开重点房地产企业座谈会,研究进一步落实房地产长效机制,形成了重点房地产企业资金监测和融资管理规则。此外,据21世纪经济报道,监管部门出台新规,将设置“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍,以管控房企有息债务规模增长。其中,监管拟收紧房企发债融资。地产债发行根据存量债务控制发行规模,其中银行间市场上,借新还旧发债的额度按照70%~90%实行,具体比例会根据发行主体单笔单议进行确认。

我们认为,融资收紧对行业整体影响偏负面,同时将产生两极分化作用。对于资金充裕、土地储备优质且项目回款较快、债务负担不重的房企而言,此举对其业务发展及债务控制影响不大,甚至能有机会拿到“紧融资”下便宜的土地及收并购机会;但对于高杠杆经营、货币资金储备一般、土地储备去化较慢、拿地及项目建设多依赖大肆举债的房企而言,债券融资用途的控制将阻碍其依靠发债进行项目获取及建设的节奏,加大项目建设的资金筹措压力。“三道红线”均超过阈值的房企不能新增债务,普遍为债务压力大、融资利率高、再融资能力受限的房企,在融资面边际收紧且精准打击的前提下,此类房企信用质量或将进一步恶化。我们预计,目前地产债利差仍处低位,后续有一定上行压力,同时行业马太效应将持续凸显,资质下沉需保持谨慎。

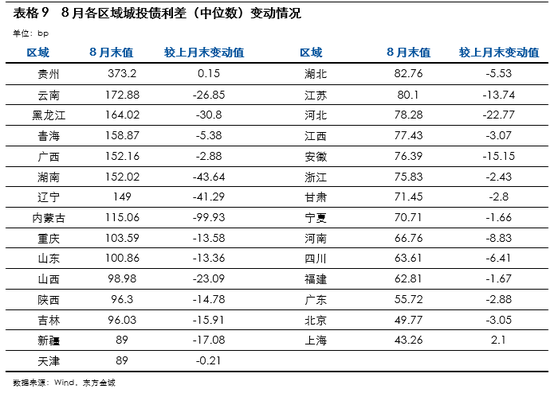

8月各省份城投债利差普遍有所收窄,仅贵州省和上海市城投债利差微幅走阔。当月城投债利差下行幅度较大的省份为内蒙古、湖南、辽宁、黑龙江等,与上月末相比下行幅度均在30bp以上。8月末贵州省城投债利差仍为各区域最高。

2.8月信用风险事件

(一)违约情况

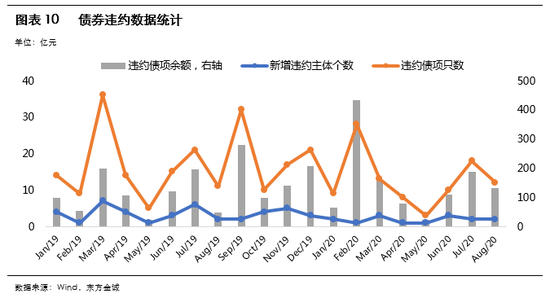

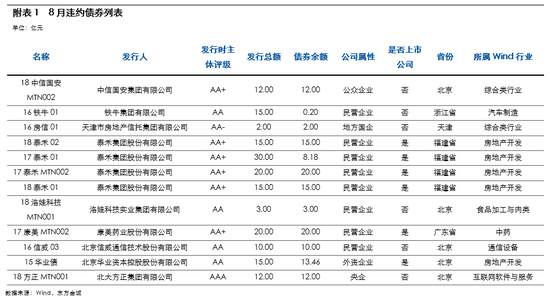

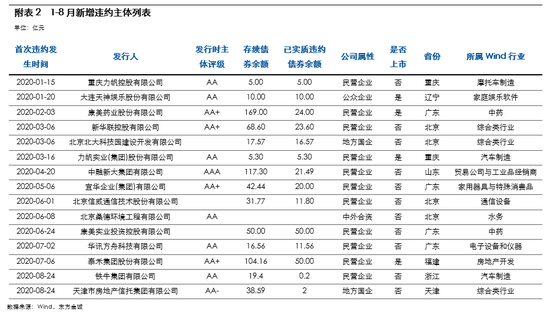

8月共有12只债券发生违约(详见附表1),比上月减少6只;违约债券余额合计130.84亿,低于上月的186.41亿。8月违约债券涉及发行人9家,其中,新增违约主体2家,数量与上月持平。1-8月累计,新增违约主体15家(详见附表2),较上年同期减少13家。

(二)级别调整情况

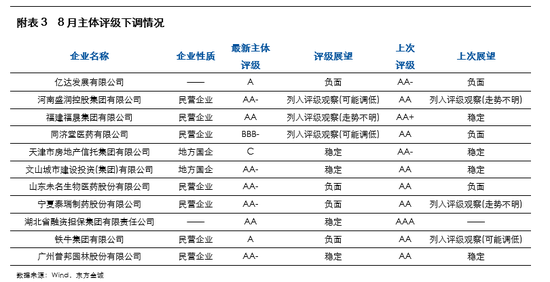

8月评级跟踪季已过,主体级别调整数量明显减少。具体来看,8月有11家发行人主体级别被下调(详见附表3),比上月减少10家;无发行人主体评级展望调整为负面,少于上月的5家。8月有10家发行人主体级别上调,比上月减少53家;无发行人主体评级展望向上调整,少于上月的2家。

3. 9月信用债市场展望

展望9月,超预期违约导致信用风险上升,进而造成市场调整的风险较小,信用债市场仍将跟随利率债和资金面波动。我们认为,9月基本面和货币政策不太可能有大幅超预期的表现,对债市的扰动将较为有限,长端利率将维持“上有顶下有底”格局。9月流动性或仍为影响债市的核心因素。当月中长期资金面压力将有所缓解,此前超跌的中短端利率或将有所回落。但央行不实施降准、银行负债端调整压力犹存,资金面也难言宽松,市场对流动性偏紧的预期难以逆转,中短端利率下行幅度有限。整体看,9月市场情绪仍将偏于谨慎,债市将维持震荡行情。

目前信用债投资仍建议以挖掘票息为主,方向包括品种溢价和短久期资质下沉。此外,从到期收益率和信用利差的角度看,目前中高等级中长久期已跌出价值,且期限利差处于高位,可适当拉长久期。其中,3Y-1Y信用利差虽有所收窄,但历史分位点仍高于5Y-1Y,曲线中短端更加陡峭,3年期骑乘策略仍具备更高性价比。套息策略方面,目前中短期限高等级套息空间尚可,考虑到资金利率在升至7天期逆回购利率附近后,波动中枢已趋于稳定,中短期限高等级可保持适度杠杆。

发行方面,8月信用债发行有所回暖,这一趋势会否延续?我们认为,一方面,8月为今年到期高峰,年内后续月份偿债压力和滚债需求下降。另一方面,在债市利率震荡期,信用债因票息保护表现好于利率债,票息策略仍将是投资者的主流策略,同时考虑到后续利率债供给压力将得到缓解,信用债配置力量将会上升。我们判断,后续信用债供需平衡将会向着有利于发行人的方向演化。因此,在资金利率中枢将保持稳定的预期下,后续信用债发行利率或将稳中有降,这将支撑债市融资功能发挥。

综合考虑偿债需求和利率走势,我们判断年内后续月份信用债发行规模将较8月的1.1万亿有所回落,9-12月累计发行量将在3.5万亿左右。这样全年信用债发行量将达到约12万亿,净融资规模在3.5-4.0万亿,能够实现国常会提出的公司信用类债券净融资比上年多增1万亿元的目标。

[1] 本报告所指信用债包括企业债、公司债、中票、(超)短融和定向工具。

[2] 例如,3+2期限计为5年。

[3] 此处为外评级别。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。