文/新浪财经意见领袖专栏作家 薛洪言

新冠疫情全球蔓延,给世界经济蒙上一片阴霾,据IMF预测,2020年全球经济将迎来负增长。世界银行数据显示,1980年以来,全球GDP一直保持正增长(2009年最低为0.01%),2020年,看来要创新低了。

相比1929年大萧条和2008年金融危机,此次新冠疫情引发的全球衰退,与20世纪70年代的滞胀有更多相似性。那次衰退,肇始于石油危机,于很多国家而言,也是一种不可控的外生冲击。

在那次滞胀危机中,传统的药方——刺激政策——失灵,与当前新冠疫情肆虐下的刺激政策的局限性有颇多相似之处。回顾那段滞胀历史,对于全球经济走出当前困境,有很多启发意义。

滞涨来袭,美国坠入“黑铁时代”

二战结束时,世界满目疮痍,美国一枝独秀——以全球占比7%的人口,生产全球42%的工业制成品、43%的电力、57%的钢铁、62%的原油和80%的汽车。战后,外有世界重建刺激,内有大萧条长期压制的需求反弹,美国经济迎来近三十年的黄金增长期。1946—1973年,美国经济年均增长3.8%,家庭实际收入年均上涨2.1%。这段时期,美国处处透着乐观与繁荣:

高中学历及以下的蓝领工人靠一己之力足以养家,并在郊区买地建房,各项配套福利制度相继建立;

18-24岁人口中高等教育普及率提升20个百分点,达到35%,经济体从制造业为主向知识型经济体的转型初显端倪;

美国企业在全球市场攻城略地,如“英国市场上一半以上的汽车、吸尘器、电动剃须刀、剃须刀刀片、早餐麦片、薯片、缝纫机、吉士粉和打字机都产自美国”(格林斯潘语);

商业创新也层出不穷,沃尔玛重新定义“超市”,麦当劳开创加盟模式,集装箱重新定义货运物流,流程标准化重塑制造业……

……

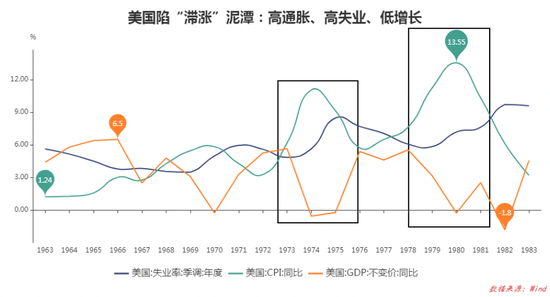

正是在这种情况下,20世纪70年代,长达十余年的滞涨(增长停滞+通货膨胀)突然来袭,与黄金时代形成鲜明对照,将美国经济、社会带入瞬时带入黑铁时代,引发了巨大的社会反弹。

滞胀的产生,引发了经济学界的广泛反思。人们普遍认为,黄金冲击和石油冲击是滞涨的导火索。

布雷顿森林体系下,黄金长期外流让美国不堪重负,1971年,尼克松总统宣布终止美元兑换黄金(1盎司黄金=35美元)的义务。不再锚定黄金后,美元成为真正的“纸币”,币值波动加剧,通胀迎来第一个高峰,正应了弗里德曼的名言,“通货膨胀无论何时何地都是一个货币现象”。

1973年,OPEC对美国实施石油禁运,一时间油价高涨,成为通胀神助攻。在接下来的9年里,美国原油价格上涨9倍,交通、炼油厂、化工厂、钢铁厂、铝业公司、国际货运等能源大户受到严重冲击,波及整个经济体。

滞涨之下,人们承受着失业与通胀的双重打击,美国梦消失了,引发一系列社会动荡:工人要求提高工资,以匹配不断上升的生活成本;纳税人奋起反抗,因为名义收入上升推高了他们的纳税登记;储蓄者发现积累一生的财富像雪糕一样融化消失。

那段时间,美国罢工不断,暗杀率飙升,社会动荡。据说当时尼克松总统曾私下说,“美国的堕落最终将摧毁一个文明”。1975年,《时代周刊》曾刊登一篇封面文章,提出“资本主义能否存在下去”的疑问。

滞胀的反思:经济活力的消失

滞胀的影响如此之大,除了在宏观层面溯源,将其归结于“石油冲击”和“货币超发”外;微观层面,经济学家发现,企业活力下降才是迟迟无法走出停滞的最根本原因。在《繁荣与衰退》一书中,格林斯潘曾如此评价当时的美国企业,

“美国的各家企业都扬扬自得,但其实都充满各种缺陷:首先是承担着巨额的福利成本,其次是不愿意在标准化生产之外多想一想新的生产方式,最后是对来自亚洲的竞争视而不见。”

就美国企业承担的福利成本而言,早在1949年,彼得·德鲁克就曾撰文评论道,“大企业是我们现有社会秩序的最真实代表。这些企业的内部组织架构实际上折射出了整个社会所能看到的社会结构。”一句话,企业办社会,为员工提供各项福利设施,渐渐不堪重负。

就产品策略而言,当时的美国企业注重流程标准化和自动化,眼睛盯着流程,不再关注消费者需求。面对千遍一律的产品和服务,很多企业自诩“最好的惊喜就是没有惊喜”,忽视了消费者的真实诉求。如石油危机后,油价大涨,美国汽车厂商依旧故我,继续生产高油耗的汽车,把市场拱手让于日本厂商。

同时,这段时期,美国企业沉浸于黄金时代的自满中,创新投入也不足。如美国生产力与质量中心主席杰克逊·格雷森曾于1980年评论道,

“20年来,美国管理层靠着二战中获得的大量研发成果混日子,并一直在奖励营销、财务和法务部门的主管,却忽视了生产部门的人员”。

结果上看,20世纪70年代,美国企业出现了全面败退。日企和德企作为主要竞争者,不仅在汽车、钢铁等传统工业中后来至上,在半导体、芯片等高科技产业上也紧追不舍。以至于当时美国社会上出现一种普遍的忧虑——美国正在走英国的老路,被追赶、被超越。

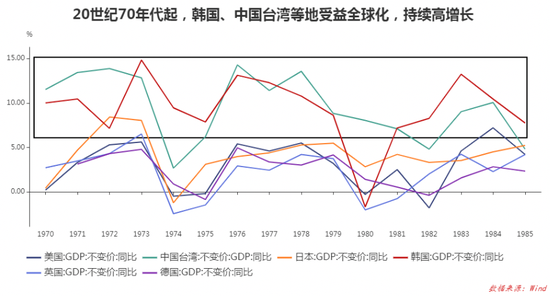

事情还远没有结束。通货膨胀下,工人通过罢工要求提高工资,进一步推高企业成本,削弱了美国企业的竞争力。为生存自救,美国企业加速全球化布局,加速国内制造业空心化。

20世纪70年代,美国大企业全球化加速,通过境外投资设厂来享受当地劳动力红利。1967~1975年,跨国企业境外投资额增长8倍,其中,美国五分之一的国内产能转移至境外。在此背景下,新加坡、中国香港、中国台湾和韩国等亚洲四小龙崛起,中国大陆、泰国、缅甸、印度尼西亚、越南等也相继迎来投资热潮。

与之相应,美国境内出现产业空心化迹象,失业加剧,中产阶层开始没落,经济陷入增长停滞的怪圈。

种种因素叠加,滞涨犹如一个泥潭,走出来举步维艰。

将滞涨分为为“通胀”和“停滞”。通胀是一个货币现象,时任美联储主席保罗•沃尔克用货币紧缩对抗通胀,顶着“无情”、“铁腕”之名,终于把通胀制服;而对抗“停滞”则困难许多,典型如日本失去的三十年,期间货币政策、财政政策统统无效。美国又是如何走出停滞的呢?

走出危机

长期滞涨下,社会心态开始求变。滞涨阴霾下,美国里根政府与英国撒切尔政府开出了相似的药方——激活企业活力。两国政府均向选民承诺,

“要把侵蚀盎格鲁-撒克逊传统企业家动物精神的福利国家制度打回去,回归19世纪的纯粹资本主义,让英美两国重振雄风”(《21世纪资本论》作者托马斯•皮凯蒂语)。

世事轮回,“20世纪30年代,美国人求助政府,希望政府能够带领他们走出市场不稳定的泥潭;20世纪80年代,美国人转向企业家,希望企业家能够拯救他们于政府对创新的扼杀之中。(格林斯潘语)”

事实上,里根入主白宫之前,他的前任卡特就曾在国情咨文中无奈地宣称:

“政府无法消除贫困,无法提供富足的经济,无法降低通货膨胀,无法解救我们的城市,也无法解决文盲问题或提供能源。”

激活企业活力,精髓是缩减社会福利开支、降低税率。1981年和1986年,里根政府推出两次税制改革,个人所得税最高税率从70%降至28%;资本利得税率从28%降至20%;企业所得税,则从46%降至34%。

事后看,最高所得税率的大幅下调,削减了累计税制的调节作用,加剧收入不平等,成为当下美国种种社会问题的根源。但在当时,大幅减税计划,激活了企业和人才的活力,成为助推经济走出“停滞”的重要推力。

减税之外,里根政府还致力于削弱工会权力,并持续放松经济管制,被市场统称为“里根经济学”。

同时,20世纪80年代美国盛行的杠杆并购,也在客观上刺激着企业活力。当时,美国金融市场可为企业并购提供融资,偿债资金来源于被并购企业的资产。举例来说,我看中了一家企业,但我没钱,我向金融机构承诺,只要借钱给我,我把这家企业买下来,会变卖企业资产用于偿债。

这也意味着,如果并购失败,融资者根本无力还钱。所以,这种高风险债券被称作垃圾债券(数据显示,违约率超过20%),但资本愿意买单。垃圾债券的红火催生了恶意并购市场,而恶意并购的存在如饿狼般对优质企业虎视眈眈,刺激企业提高活力、做大市值,提高被并购门槛。20世纪90年代后,垃圾债券被风险投资取代,垃圾债券追逐成熟公司,风险资本则专注初创企业。风险资本的盛行,催生了美国互联网泡沫,也奠定了美国在信息时代的领先地位。

在一系列措施中,普遍认为点睛之笔来自“广场协议”。1985年,美、日、德达成协议,美元对日元、德国马克贬值,美国产品出口竞争力大增,制造业收获起死回生之效。

广场协议只是暂解美国经济一时之急,不过蝴蝶效应下,事后引发的连锁反应让人唏嘘。日本自广场协议之后,经济加速泡沫化,并最终迎来失去的三十年。很多观察者事后总结,美国通过广场协议割了日本的韭菜,从根本上打垮了美国企业最大的竞争对手——日本企业。一味的阴谋论并不可取,但的确也是“我不杀伯仁,伯仁却因我而死”。

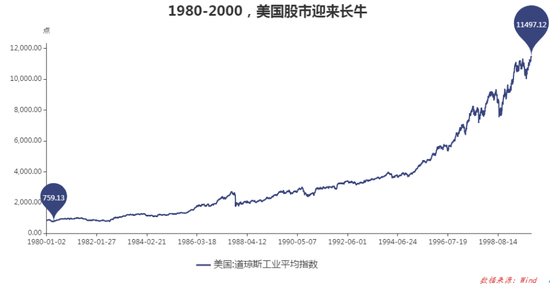

种种措施下,美国成功走出滞涨,重新迎来商业发展的黄金期。1980-2000年,美国道琼斯工业指数从最低759点涨至11497点,增长14倍。在这个过程中,美国经济也成功完成了升级迭代,微软和苹果替代福特和通用,成为新经济的代表。

复苏之路

回到当前。面对新冠疫情冲击,各国均第一时间出台大规模刺激政策。某种意义上,危机之下的刺激政策就像新冠重症患者的呼吸机,可以救急、救命,但患者康复,最终要靠自身免疫力。滞涨的历史告诉我们,微观企业的活力,就是宏观经济的免疫力。

疫情期间,要救人、救企业,活着就好;疫情之后,大病初愈,复苏依赖创新与活力。如经济学家熊彼特所说,创造性破坏才是推动经济进步的主要动力。

创造性破坏的本质是“将社会资源导向那些能够获得最高产出的领域”,即资助前沿科技的进步和领军企业的发展,用“更前沿的科技手段和与这些科技相关的新的工作岗位,替换原本具有生产力的旧资产和与旧资产相关的工作岗位。”(格林斯潘语)

从这个角度看我国的新基建(5G、人工智能、工业互联网、物联网等),你会发现,复苏之路,已然开启。

参考文献:

1、[美]艾伦•格林斯潘,阿德里安•伍尔德里奇,《繁荣与衰退》,中信出版社,2019.

(本文作者介绍:苏宁金融研究院副院长,硕士生导师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。