文/意见领袖专栏作家 李奇霖、张德礼

相对宽松的货币环境有望延续,至少将持续至二季度。

新冠肺炎疫情大范围蔓延,至今已有一个多月,对宏观经济、微观主体和各行各业,都产生了很大冲击。从最新数据看,新冠肺炎在国外扩散的同时,在国内已经得到了很好控制,各类防疫措施取得积极成效。

但金融市场对疫情拐点的预期走得更前,A股早已修复春节后第一个交易日的缺口,创业板还创下近期新高。债券市场对疫情好转的预期也已做充分定价,新增人数持续减少、临床用药试验取得进展等利好信息已经很难让收益率发生波动。

01

复工的博弈

近期市场关注的焦点,从疫情本身转移到复工上来。我们认为,考虑到防范疫情扩散、医疗物资短缺和产业链协同的复杂性,对复工趋势应谨慎乐观。

第一,复工的博弈。新冠肺炎潜伏期长、传染性强,相比于SARS更难防范,影响范围更广,对经济的冲击更大。对地方政府而言,如何复工是个博弈问题。一方面,地方政府担心复工后疫情再次扩散的风险,媒体报道已有10多起复工感染的案例。另一方面,近年各类主体的杠杆率都明显上升,抵御风险的能力下降,不复工又有经济增长下行、信用违约上升的风险。

对地方政府来说,要做到风险最小化,实现增长与风险的平衡,要么不复工,要么复工+强监管(多层行政审批)。

第二,基本医疗物资短缺。防范复工后的交叉感染风险,基本医疗物资需得到有效保障,但目前这些仍处于紧缺状态。以口罩为例,目前全国非农就业人口5.7亿,按照防疫要求,保守估计口罩的日均需求也在2亿个以上。但据2月21日总理视察某口罩生产企业后的官方报道,当天国内的口罩产能是4300万只/天。由于生产设备短缺+口罩生产车间洁净要求高+原料、物流、人工短缺+收购非市场化+需求的不确定性,国内口罩产能难以快速上升。而在新冠肺炎海外加速扩散的情况下,口罩进口量也有限。

第三,复工存在协同问题。不同地区、不同行业的复工节奏不一样,疫情严重地区、劳动密集型行业生产受冲击较大,会通过产业链上下游影响到其它地区和其它行业的生产。此外,由于采取了严厉的隔离措施,交通、物流受阻,原材料价格上涨、运输时间拉长,也增加了复工难度。

对企业来说,还面临着是否复工的抉择。不复工需要支付租金和工资,但一旦复工后发生交叉感染,企业损失更大。部分企业可能选择通过降低工资、与业主协商降低租金等方式,渡过难关。

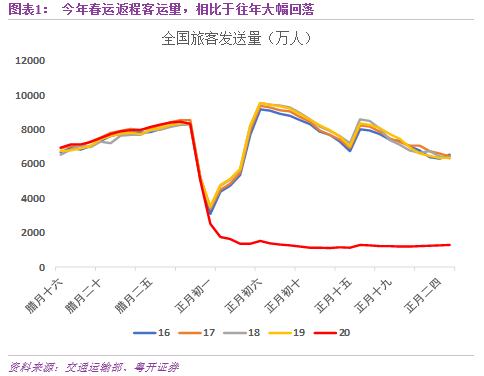

第四,复工复产需要以人员返程为基础。2019年春节节前15天客运量11.21亿,节后25天18.60亿,今年春节前15天客运量为11.43亿人,春节后25天客运量3.33亿,同比下降82.1%。

返程缓慢,一方面是因隔离措施依然很严格,另一方面则是返程后需要隔离,而且由于复工存在协同问题,即使返程了也可能难以正常工作,因此会有人选择延期返程。

02

防疫经济两手抓

新冠疫情在冲击生产的同时,在需求端也有很大冲击。总的来说,服务相比于消费受影响更大,线下消费相比于线上消费受影响更大。

消费和服务方面,餐饮业、酒店业、旅游业和影视业受影响更加明显。以餐饮业为例,中国餐饮业预计全年收入在4.5万亿左右,全年净利润在3000亿左右。餐饮业每年的刚性成本支出(房租、人工、原材料等)大约1.35万亿,分摊到每个季度大约3400亿左右。在疫情一季度能够得到有效控制、疫情结束后餐饮消费能够恢复正常的乐观情形下,仅一季度的刚性支出就能把全年的净利润都亏损掉。

固定资产投资方面,由于原材料运输受阻和价格上涨,以及工人返程慢,固定资产投资骤降。根据铁甲网的统计,全国挖掘机、装载机、压路机、混凝土搅拌运输车等设备的开工率目前只有15%左右,而去年农历同期在50%左右。下游需求大幅下降,导致上游的钢材库存累积。

出口方面,疫情同样有负面拖累。一是新冠肺炎列入“国际关注的突发公共卫生事件”对中国出口的直接影响较小,更多是间接的。中国经济体量在全球的占比,从2003年的3.61%上升到2018年的15.84%。作为全球最重要的增长引擎,疫情冲击内需的同时,也会通过进口渠道影响到中国主要贸易伙伴增长,进一步又会对中国的出口形成负反馈。二是疫情正在海外扩散,亚洲尤为明显,这可能会拖累全球经济增长,从而恶化中国的外需环境。

疫情对产业链转移的影响较小,市场对此要比贸易冲突时期乐观些。尽管替代中国产业链并非易事,但中长期看仍需加快自主创新。

今年是全面建成小康社会的最后一年,从近期的几次重要会议看,这是需要完成的任务。即使是考虑到第四次经济普查的影响,全年GDP增速也需要达到5.6%左右才能实现两个翻一番。如果一季度因疫情冲击,GDP增速降到3%以下,后面三个季度的平均GDP增速需要到6.3%以上,因此稳增长将是全年的政策主基调。

财政政策需要更加积极。一是加大定向减税降费力度,在收入端宽财政,比如疫情的中心湖北省,以及住宿餐饮、文体娱乐、交通运输、旅游等受疫情影响严重的行业。二是赤字率提高到甚至突破3%。三是新增专项债扩容,提高到3万亿以上,在稳基建的同时,通过政府性基金预算盈余来平衡一般公共预算。

需要注意的是,2月21日政治局会议强调了“要发挥好政策性金融的作用”。我们认为可能的举措,一是通过PSL加大对基建项目配套贷款的支持,二是不排除以政策性银行作为中间人来发行特别国债的可能。

基建依然是财政发力的重点,在继续推进重大项目建设的同时,预计也会向公共卫生、物流运输、物资收储等领域倾斜。但仅依赖赤字率提高后的预算内财政支持和专项债扩容并不能满足资金缺口,在城投融资上的监管也可能边际放松,和基建相关的中长期信贷投放将放量,城投的风险溢价料将进一步压缩。

货币政策方面,相对宽松的货币环境有望延续,至少将持续至二季度。一是总量层面上降准和MLF降息。二是再融资政策放松,缓解企业的现金流压力,我们了解到某股份行已经放松房企的非标额度。三是继续引导实体融资成本下降,这是2019年12月中央经济工作会议明确的重点任务。

四季度货币政策执行报告显示,2019年四季度金融机构人民币一般贷款加权利率5.74%,环比下降22BP,降幅明显。而2019年12月新发企业贷款加权利率仅为5.12%,这一方面显示出货币宽松和LPR改革已发挥出降低实体融资成本应有的功能,另一方面也说明若要巩固现有成果,维持相对宽松的货币环境,引导新增贷款利率继续下降(至少持平)仍有必要。

03

疫情如何影响金融市场

股票市场短期最大的矛盾是估值走在了业绩前面,春节后的股票走势似乎无视了疫情对经济基本面的影响,走的是政策和流动性的行情。中长期看,资本市场对实体经济的支持作用会被提高到更重要的位置,各类改革措施也会继续出台。稳增长压力下,政策也会对风险资产形成利好。考虑到A股当前的估值水平在全球范围来看也具有吸引力,如果不发生全球主要股票市场大跌的情形,A股并不存在全局的系统性风险。对投资者而言,关键是要择时和把握好板块轮动的节奏,交易波动率。

对债券市场而言,我们认为风险策略>杠杆策略>久期策略。尽管现在收益率曲线较为陡峭,但并不推荐久期策略。目前的收益率已经到了低位,机构难免畏高,继续拉长久期做多有疑虑,长端收益率难以顺畅下行。更重要的是,久期策略交易是看边际的,比较适合在经济增长和实体融资需求确定性下行的趋势里做,在后续稳增长预期非常一致的当下,在纯博弈的环境里做久期策略不确定性太强。

本文来源自中国首席经济学家论坛《首席直播课》第一讲

(本文作者介绍:粤开证券首席经济学家、研究院院长)

责任编辑:赵子牛

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。