文/新浪财经意见领袖专栏作家 管涛

2015年“8.11”汇改以来,人民币兑美元汇率呈现有涨有跌的双向波动。2018年,人民币汇率中间价最高升破6.28,最多升值近4%,最低跌破6.96,全年最大振幅达11%。如果国内企业被动而非主动地管理汇率风险,则主业利润可能会被严重侵蚀。2005年“7.21”汇改后,丰富外汇交易品种、大力发展外汇市场是汇改的重要内容。

目前,中国外汇交易除即期外,还有远期、外汇和货币掉期、期权等人民币外汇衍生品交易。根据国家外汇管理局2014年底发布的汇发[2014]第53号文《银行办理结售汇业务管理办法实施细则》的规定:“银行对客户办理衍生产品业务,应当坚持实需交易原则。客户办理衍生产品业务具有对冲外汇风险敞口的真实需求背景,并且作为交易基础所持有的外汇资产负债、预期未来的外汇收支按照外汇管理规定可以办理即期结售汇业务”。简而言之,就是能够办理即期结售汇业务的外汇收支活动,都可以办理外汇衍生品交易。下面,我们基于国家外汇管理局公布的外汇市场交易和银行代客结售汇统计数据,来分析国内企业的汇率避险现状,得出了以下几点观察及结论。

一、汇改后境内外汇衍生品交易趋于活跃但企业汇率避险的积极性依然偏低

根据外汇局的外汇市场交易统计,2019年上半年,即期交易占到外汇市场总成交量的37.0%,较2014年占比下降了19.9个百分点,这反过来意味着境内外汇衍生品交易的运用程度上升。具体来看,远期交易占到1.3%,下降了3.4个百分点;外汇和货币掉期占到58.8%,上升了21.8个百分点;期权交易占到0.9%,上升了0.4个百分点(见图1)。可见,外汇和货币掉期是中国外汇市场的主要汇率避险工具,也是即期交易占比下降的主要受益者,而远期和期权交易的运用程度均有所下降。

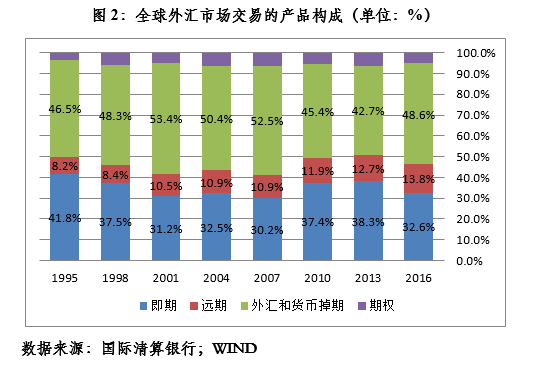

2016年,全球即期交易占到外汇市场总成交量的32.6%。与之相比,中国外汇市场的产品结构只落后3~6年。而“8.11”汇改前,这个差距至少在20年以上。从衍生品交易的占比看,2016年,全球远期、外汇和货币掉期、期权交易占比分别为13.8%、48.6%和5.0%。中国与之相比,对于远期和期权交易工具的运用程度偏低,而对于外汇和货币掉期工具的运用偏高(见图2)。

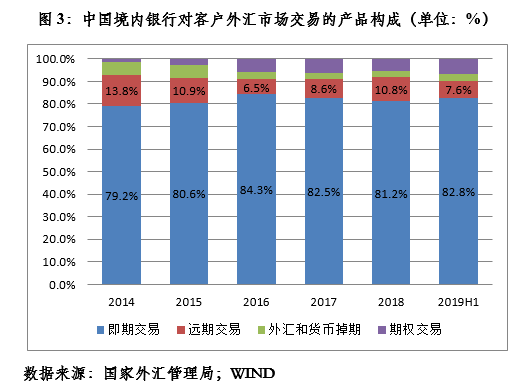

中国外汇衍生品交易趋于活跃,不等于中国企业运用汇率避险工具更加积极。根据外汇局公布的外汇市场交易数据,2019年上半年,中国境内银行对客户的外汇市场交易(又称银行代客交易或外汇零售市场)中,即期交易占到82.8%,较2014年提高了3.6个百分点;远期交易占到7.6%,下降了6.2个百分点;外汇和货币掉期交易占到2.9%,下降了2.6个百分点;期权交易占到6.7%,上升5.2个百分点(见图3)。可见,尽管汇改以来国内企业运用衍生品工具总体不够积极,但在人民币汇率走势不确定、期权交易成本较低(相同条件下,期权交易的外汇风险准备金是减半征收)的情况下,运用期权交易工具避险的倾向有所提高。

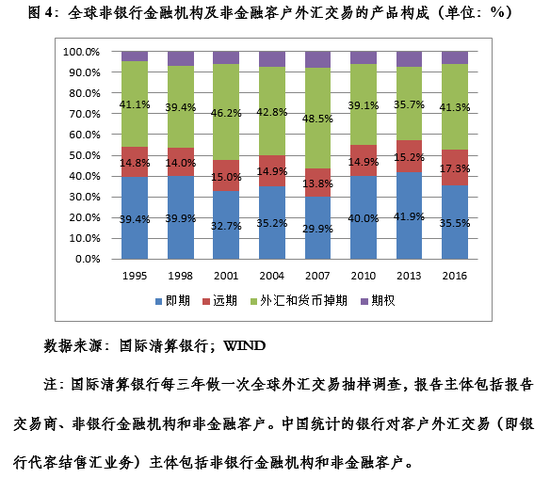

而且,与国际水平相比,中国企业对外汇衍生品的运用明显偏低。根据国际清算银行的抽样调查结果显示,2016年,全球非银行金融机构及非金融客户即期外汇交易的占比仅有35.5%,远低于中国企业占比80%多的水平;远期、外汇和货币掉期、期权交易的占比分别为17.3%、41.3%和5.8%。可见,国际上,非银行金融机构及非金融客户也主要是以外汇和货币掉期交易进行汇率避险,但对于远期和期权交易工具的使用较中国企业程度更深一些(见图4)。

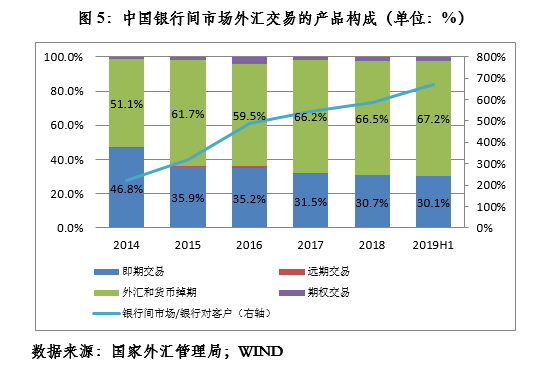

中国外汇市场的产品结构接近国际水平,主要贡献来自于银行间市场(又称外汇批发或同业市场)。2019年上半年,中国银行间市场交易量中,即期交易占比30.1%,较2014年回落了16.6个百分点;远期交易占比0.3%,回落了0.3个百分点;外汇和货币期货交易占比67.2%,上升了16.1个百分点;期权交易占比2.4%,上升了0.9个百分点(见图5)。而国际清算银行的抽样调查结果显示,2016年,全球报告交易商即期外汇交易的占比为27.5%,领先中国银行间市场3~6年;远期、外汇和货币掉期、期权交易的占比分别为8.6%、56.4%和7.6%,中国与之相比,对远期、期权交易的运用程度要低于国际平均水平,但对外汇和货币掉期的运用程度则高于国际水平(见图6)。此外,从批发与零售市场外汇交易量的对比看,2019年上半年中国的比例高达671%,而2016年全球平均水平为75%(上世纪末也只有175%)。这也反映了中国外汇市场与成熟市场之间的差距。

前述方法是比较静态分析,可以查找中国外汇市场与国际市场发展的差距。但是,由此仍不能了解外汇衍生品交易到底帮助国内企业对冲了多少跨境交易的汇率风险。以下,本文拟利用国内外汇交易统计数据,从存量和流量两个角度做些尝试。

二、从对外金融资产负债角度看近年来国内企业运用汇率避险工具对冲风险的力度降低

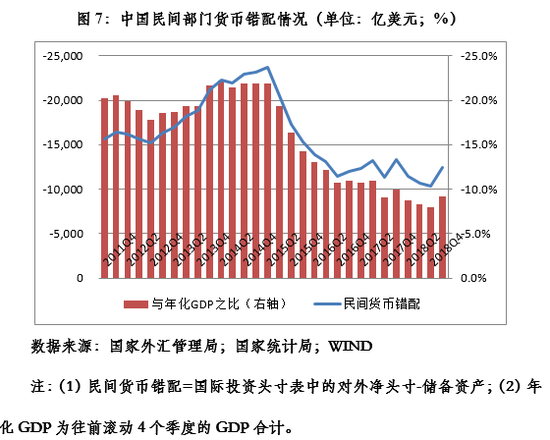

“8.11”汇改之前,人民币汇率长期单边升值,这助长了资产本币化、负债美元化的利差交易策略,造成了民间部门较为严重的货币错配。汇改引燃了贬值预期,触发了市场增持外汇资产(即藏汇于民)、减少美元负债(即债务偿还)的操作。截止2018年6月底,民间货币错配(以剔除储备资产的国际投资净头寸衡量)降至1.14万亿美元,较2015年6月底(“8.11”汇改前夕)减少了52%;与年化GDP之比降至8.6%,较2015年6月底下降了13.3个百分点(见图7)。这在2015和2016年导致了资本集中外流、外汇储备下降。但由于民间货币错配大幅改善,当2018年下半年遭受外部冲击,人民币汇率二次跌至心理关口附近时,却没有再引发市场恐慌。

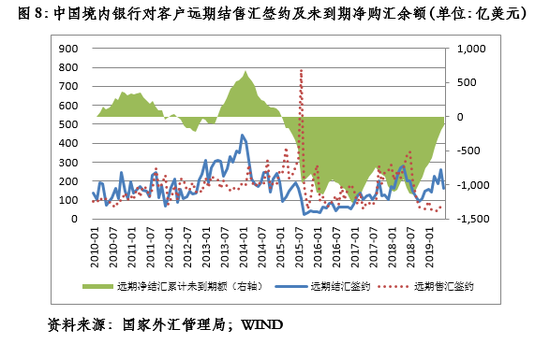

增持对外资产、减少对外负债的市场后果之一是,市场汇率风险管理行为突变。汇改当月,由于贬值恐慌,银行代客远期购汇签约大幅增加,未到期远期净购汇余额翻番,这招致了外汇风险准备金制度的出台(见图8)。所以,可以用衍生品交易对于对外金融资产负债的套保比率来观察国内企业的汇率风险对冲状况。

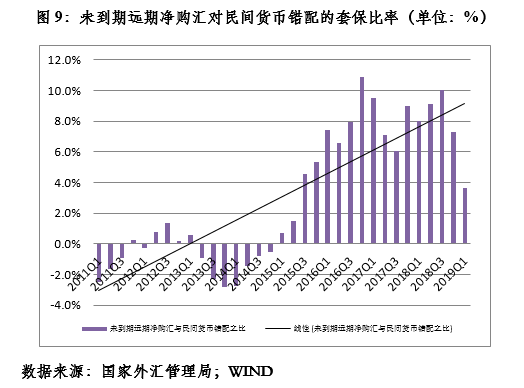

一种方法是用未到期远期净购汇与民间货币错配状况之比来衡量。截止2019年3月底,银行代客未到期远期净购汇头寸454亿美元,相当于同期民间对外净负债1.25万亿美元的3.6%,略高于2015年6月底1.5%的水平,但处于“8.11”汇改以来最低,且远低于2015年第三季度至2018年第四季度该比例平均为7.8%的水平(见图9)。

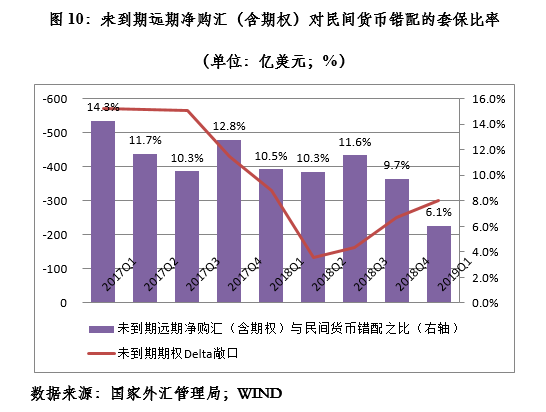

还有一种方法是以未到期净购汇(含期权)与民间货币错配之比来衡量。外汇局自2017年起公布外汇期权交易的统计数据。将未到期的期权Delta敞口考虑在内,则对民间货币错配的风险对冲覆盖率有所提高,2019年3月底达到6.1%,但远低于2017年3月底14.3%的水平,也是呈现明显的下降趋势(见图10)。

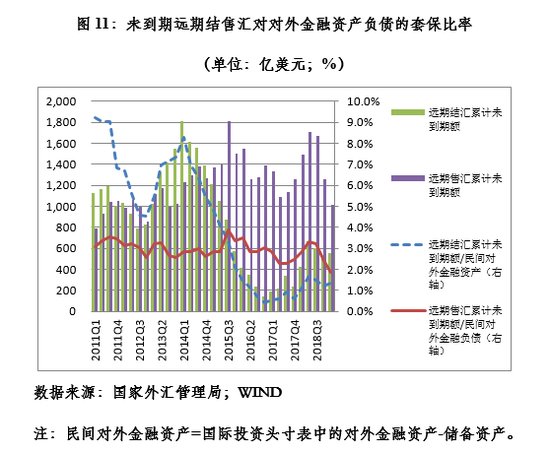

再一种方法是用远期结汇(或购汇)未到期累计额与民间对外金融资产(或负债)之比来衡量。截至2019年3月底,银行代客远期结汇未到期累计额为555亿美元,与民间对外金融资产之比为1.3%,略高于2015和2016年贬值预期较强时1%以下的水平,但低于2014年之前单边升值预期时5%~10%的水平;银行代客远期购汇未到期累计额为1099亿美元,与民间对外金融负债之比为1.9%,为2011年初以来最低,甚至较2015年第二季度末还低0.8个百分点(见图11)。可见,国内企业对对外金融负债的汇率风险管理依然薄弱。

这三种方法按照权责发生制而非现金收付制,符合衍生品交易跨期性、不用立即交割的主要特征。但不足之处是,一方面,国际投资头寸表反映的对外金融资产负债是低频的季度数且公布时滞较长,使用不方便;另一方面,期权和掉期交易的数据颗粒较粗且时间序列较短,特别是不能用于对比“8.11”汇改前后市场行为的发展变化。

三、从基础国际收支交易角度看近年来国内企业汇率风险对冲力度也是呈下降趋势

前述方法是以存量比存量,但数据频率低、时间序列短。还有一类方法是以流量比流量,可以弥补上述不足,并提供不同的观察视角。

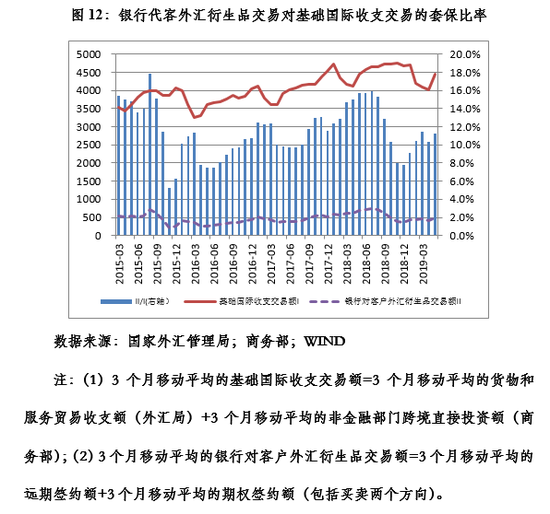

一种方法是用外汇衍生品交易的签约额,来衡量国内企业基于基础国际收支交易的汇率风险对冲状况。鉴于外汇和货币掉期主要用于管理利率风险,故从外汇衍生品交易中剔除。为平滑数据波动,对数据均做3个月移动平均处理。根据外汇局自2015年起按月发布的外汇市场交易数据,2019年5月,银行对客户外汇衍生品交易额总计585亿美元,相当于基础国际收支交易额(即货物和服务贸易收支额与非金融部门跨境直接投资额合计)4443亿美元的13.2%,同比回落了3.7个百分点,更远低于2015年7月(“8.11”汇改前夕)的18.9%(见图12)。

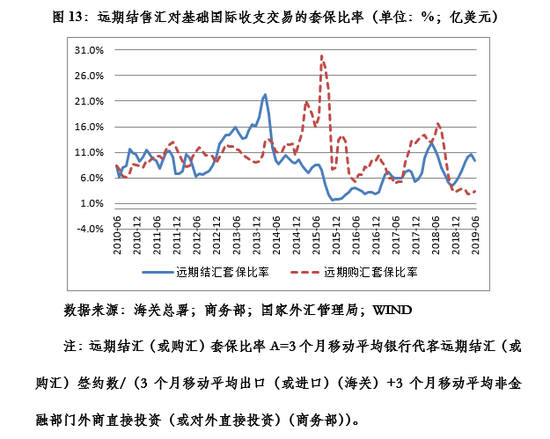

另一种方法是简化的基础国际收支交易外汇风险套保比率。鉴于服务贸易收支和期权交易的时间序列较短且数据颗粒较粗,而远期结售汇数据自2010年起发布,且有对应的收入和支出数据,所以,可以像第二部分的第三种方法那样,用远期结售汇签约数来衡量区分基础国际收支交易方向的汇率风险套保状况。为平滑数据波动,对数据均做3个月移动平均处理。2019年6月,以此衡量的运用远期结汇套保的比例为9.3%,同比回落了2.1个百分点,且低于2015年7月的8.5%;运用远期购汇套保的比率为3.3%,同比回落了11.2个百分点,且远低于2015年7月的18.0%(见图13)。

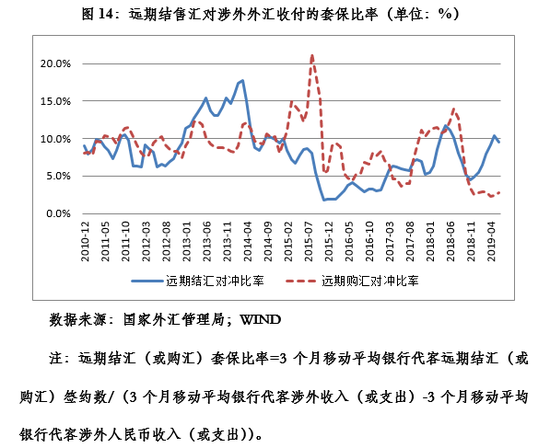

第三种方法,考虑到近年来随着跨境人民币业务发展,以人民币计价结算成为一种汇率风险自然对冲的手段,还可以构造一个用远期结售汇签约额与银行代客涉外外汇收付(即银行代客涉外收付剔除涉外人民币收付)之比衡量的外汇风险套保比率。对数据同样做3个月移动平均处理。2019年6月,以此衡量的远期结汇对冲风险的比例为9.6%,同比回落了1.6个百分点;远期购汇对冲风险的比例为2.8%,同比回落了9.6个百分点,更是远低于2015年7月的13.8%(见图14)。企业利用外汇收入或外汇存款对外支付,减少本外币兑换,也是一种自然对冲汇率风险的做法,但缺乏这方面的公开信息。从这个意义上讲,前述方法测度的外汇风险套保比率偏低,但这并不影响基于可比口径的动态比较分析。

四、主要结论

虽然随着人民币汇率弹性增加,“8.11”汇改以来中国境内外汇衍生品交易的活跃度增加,但国内企业运用汇率避险工具的程度依然偏低。这既反映了国内企业汇率风险意识较弱的问题,也反映了因为国内金融市场深度广度不足,以及金融管理政策原因导致的交易成本偏高,抑制了企业汇率避险的积极性。

“8.11”汇改以来至今,境内人民币汇率中间价或收盘价三次逼近重要心理关口。第一次是2016年12月~2017年1月,第二次是2018年10~11月,第三次是2019年5月。除了第一次引发了市场恐慌外,后面两次市场反应均较为平静。从积极的方面看,这反映了市场对于人民币汇率双向波动的适应性增强。但各种指标衡量的远期用汇套保比例普遍偏低甚至仍处于下降趋势,显示如果汇率出现超预期变化,仍有可能导致市场出现过激反应。

特别需要指出的是,三次成功守住重要心理关口,重塑并增强了汇率政策公信力,但也带来道德风险、隐性汇率担保的问题。如截止2019年6月底,银行代客未到期远期净购汇额为128亿美元,同比回落了734亿美元,且远低于2015年7月底的474亿美元(见图8)。因此,对外汇市场参与者开展持续的汇率风险教育,帮助企业牢固树立财务中性意识,仍是一项艰巨的工作。这本身也事关深化汇率市场化改革的微观基础。

本文原发于《中国货币市场》杂志2019年第8期

(本文作者介绍:武汉大学经济学博导、董辅礽讲座教授)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。