《危机10年:我们面对的未知市场》系列文章——第四篇

文/朱民(清华大学国家金融研究院院长、 IMF原副总裁)、徐钟祥(清华大学五道口金融学院博士后)

2008年全球金融危机后, 世界主要发达国家央行采取了量化宽松的政策,全球利率进入下行轨道。尽管近些年来一些央行的货币政策正常化取得了进展,但以历史标准衡量,全球利率仍处于低位。同时,全球通货膨胀率也处于历史低位,真实利率为负,流动性继续宽松,市场处于一个奇特的环境,潜在风险不容低估。这是全球金融危机以来最为重要的世界金融新生态的变化之四。

一、全球政策利率水平持续低位

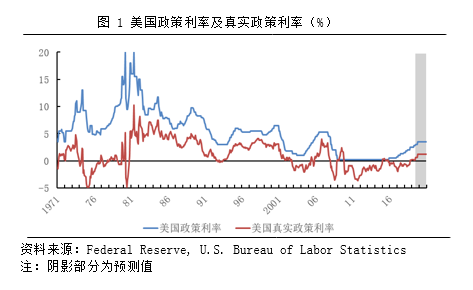

在过去10年,全球利率持续低位。从上世纪70年代开始,美联储名义政策利率上升到高点后进入下调阶段,如图 1所示,2007年美国爆发次贷危机,引起全球金融海啸。于2008年末美联储将基准利率由5.25%下调到0-0.25%目标区间,实现实际意义上的“零利率”政策。后于2015年12月开始加息,政策利率逐渐开始回升,目前美国基准利率当前值在2.25%-2.5%。其他发达经济体政策利率在金融危机后纷纷下调,并处于历史低位,欧元区从2008年10月份开始将基准利率由4.25%下调到0%,日本2009年10月开始不断下调利率,由0.5%降到-0.1%。在发达国家利率下行的推动下,包括韩国、泰国、澳大利亚在内的新兴市场国家为缓解本币升值压力而导致的本国出口竞争力下降,纷纷被迫降低利率,全球利率水平在危机后处于较低水平。同时,在较低通货膨胀水平下,真实利率为负值,美国、欧元区和日本真实利率在近几年纷纷低于0。真实利率在近年来持续为负值造成当今市场一个特别特殊的现象。真实利率未来的走向决定了市场的流动性,对金融市场的发展而言至关重要,而真实利率等于名义利率减去通货膨胀率,那么真实利率的变化由名义利率和通货膨胀率共同决定,其中一个很大的不确定性就是通货膨胀率的变化。

二、全球通货膨胀率持续低位

1)全球通胀长期处在较低水平

如图 2所示,自20世纪90年代开始,新兴市场和发展中经济体通货膨胀率不断下降,至2004年开始逐步改善,而发达经济体的通货膨胀率长期处在较低水平。金融危机后,受大众商品价格上升影响,全球通货膨胀小幅攀升后回落,近年来发达经济体和新兴市场平均通胀水平继续保持在较低位置。据IMF数据显示,2018年发达经济体消费者价格指数为2.0%,基本与2000年到2009年的平均水平持平。其中,美国通货膨胀率为2.4%,欧元区和日本通胀率仍未达到2.0%的通胀目标,2018年消费者价格指数分别为1.8%和1.0%。新兴市场通货膨胀率较高,自2011年到2017年不断下降至4.3%,到2018年小幅上升至4.8%,但仍低于2000年到2009年的平均水平6.8%。其中,亚太地区新兴市场消费者价格指数2018年达2.6%,低于危机前4.0%的平均水平,欧洲新兴市场的消费价格指数2018年上升幅度较大,达到8.7%但远低于危机前12.7%的平均水平。可见,全球各经济体通货膨胀率依然处于较低的位置。

2)全球低通胀的成因和影响

影响全球持续低通胀的因素有很多。2008年金融危机后,全球经济增长乏力,企业部门降低投资的同时家庭部门减小消费,导致总需求不足,大宗商品价格持续下跌,对通货膨胀率造成下行压力。其次,人口老龄化也是影响通货膨胀率重要因素,目前全球人口呈现老龄化趋势,美国、日本、欧元区和中国等国家老年抚养比不断攀升,老年群体工作较少但拥有更多的金融或物质资产,更多地依靠养老金或积蓄生活,他们希望储蓄有更高的回报率,因此与年轻人相比,老年人偏好较低的通货膨胀率。随着人口结构老龄化,央行对公众偏好做出有效反应,控制通货膨胀上涨。从另一方面看,人口结构老龄化降低了全社会的消费和投资,造成总需求不足,也会推动通货膨胀率下行。此外,科技的进步对通货膨胀也有很大影响,技术的进步降低了企业的生产成本,随着企业不断采用新的技术,单位生产成本不断减小,企业制定的商品或服务的价格往往开始降低,导致通胀率下降,这一影响在技术密集型产业中较为显著。总体来看,科技发展,人口老龄化以及危机后产能过剩、需求不足和大宗商品价格下跌这一系列的因素导致了目前全球持续性的低通胀结果。

通货膨胀率较低会影响整个经济的发展,同时也会给整个金融市场将带来巨大的负面效应。持续性的低通胀最大的危险就是可能进入通货紧缩,导致经济全面衰退。通货紧缩会加重企业以名义价值计算的债务负担,减少企业的利润,降低企业偿还贷款的能力,引发债务危机,严重时导致企业破产,失业率上升,加速经济衰退。企业无力偿还贷款导致银行坏账率上升,银行破产波及整个金融体系。此外,通货紧缩会使物价水平下降,导致人们对未来经济的悲观情绪,从而持币观望推迟购买计划,影响消费和投资,进一步加速经济衰退。持续性低通胀还会影响金融市场稳定,真实利率是影响市场回报的基准,当真实利率持续为负值时,导致人们不愿意持有现金,私人部门的银行储蓄向多元投资和资产配置转移,资金大量的进入资本市场、债券市场和股票市场,大量的流动性推动资产价格的上涨,最终形成泡沫。通货膨胀率的变化可以决定真实利率的不确定性,从而影响流动性的宽松度,对整个金融市场的影响是巨大。

三、 全球流动性继续宽松

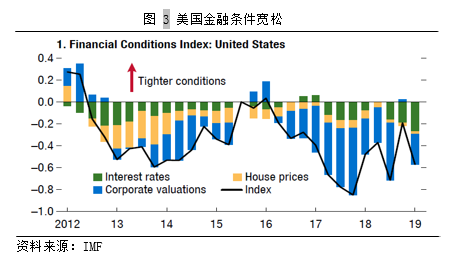

在全球低利率低通胀的环境里,流动性充裕,全球金融市场继续宽松。从金融条件看来,发达经济体的金融条件仍是宽松的,而新兴市场的情况则更为严峻。以美国为例,如图 3所示,金融条件指数小于零的数值代表当前金融形势相对于从1996年至2019年的历史平均水平而言较为宽松。尽管美联储从2015年开始逐渐加息,货币政策收紧,但由于风险偏好持续强劲,特朗普税改法案推动的资产估值不断上升,以及自2019年来主要央行沟通方式的改变,金融状况已进一步宽松。在欧元区和其他主要发达经济体,尽管在部分国家存在严重的政治不确定性,如英国脱欧的各项安排接近尾声,市场对英国脱欧的担忧有所加剧,但是欧元区宽松的货币政策和强劲的全球风险偏好使金融条件保持相对宽松。在中国,由于政策放松抵消了市场压力,金融状况总体保持稳定。总体而言,全球金融条件趋于宽松。

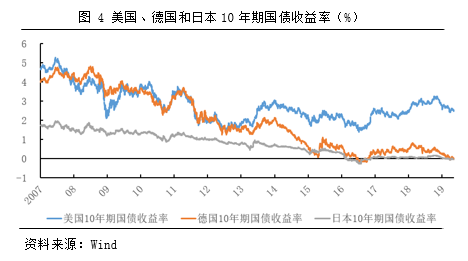

从融资环境来看,全球债券利差仍处于低位。例如,美国高收益债券利差在金融危机后大幅下跌,在底部长期震荡下行,目前利差水平处于危机后历史低位,远低于2006年来的平均水平。而美国投资级债券包括信用评级最高的公司发行的债券,其债券利差也处于历史低位。新兴市场债券利差在近年来接近2006年至今的平均水平,高于美国高收益债券利差,但依然处于较低水平。此外,美国国债收益率也处于历史低位,美联储于2019年开始表明的“鸽派”立场,使美国10年期国债券收益率和30年国债收益率持续下跌,至2019年5月9日分别达2.45%和2.87%。低迷的经济数据以及市场对英国脱欧的担心使德国10年期国债自二战以来第二次进入负利率区间,避险情绪上升也导致日本10年期国债收益率跌入负值,截止2019年5月9日,德国和日本的10年期国债收益率分别达-0.060%和-0.044%(见图 4)。作为住房贷款和企业融资长期利率基准的10年期国债收益率持续低位,反映出全球各国央行货币重回温和宽松。现在全球关联性日益增加,国家间面临的风险趋同,包括美国、德国在内的主要发达国家债券利差缩小,意味着整体融资环境相对宽松。

宽松的金融环境支持了增长、就业和收入的复苏,为加强资产负债表和重建缓冲提供了机会。目前市场的共识是美联储2019年不会加息,明年或仅加息一次,流动性持续宽裕。然而全球债务攀升,风险居高不下,在债务阴影的不确定下,2019年对资本市场来说,是恐惧和贪婪的临界点。

综上,全球仍然处于一个低利率低通胀的环境,真实利率为负,宽松的金融市场环境带来的充裕流动性推动了股票市场的攀升。但是低利率和低通胀是不可持续的,真实利率的变化将对流动性的宽松有巨大影响。当今全球利率已经开始上升,未来名义利率将会继续攀升,通货膨胀率的变化将会对真实利率的走势产生巨大的影响,这一系列的变化都将对全球经济金融带来巨大的不确定性。

本篇文章为朱民《危机10年》系列文章第四篇,更多精彩敬请关注。

新浪财经意见领袖独家首发,转载请注明来源。

(本文作者介绍:清华大学国家金融研究院院长、 IMF原副总裁)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。