《危机10年:我们面对的未知市场》系列文章——第一篇

文/朱民(清华大学国家金融研究院院长、 IMF原副总裁)、徐钟祥(清华大学五道口金融学院博士后)、韩绍宸(清华大学国家金融研究院研究专员)

2008年美国次贷危机引发了影响全球的金融危机,危机以来,发生了很多不一样的改变,全球债务持续上升的变化就是其中最为重要的一个变化。通常一次大型金融危机后都会伴随着大规模的去杠杆和债务下降,但2008年全球金融危机后全球债务持续增加,这个特别反常的现象表明全球债务风险在集聚,这是全球面临的“灰犀牛”风险。这是全球金融危机以来最为重要的世界金融新生态的变化, 我们由此把它放在第一篇。

1. 全球债务总量上升

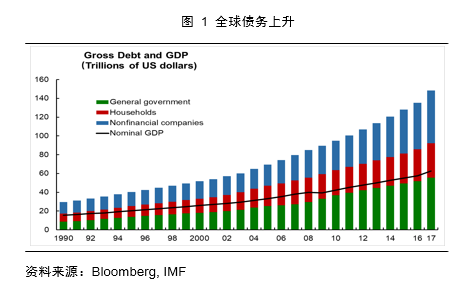

从G20国家非金融部门债务总量来看,全球非金融部门债务从2008年的约84.88万亿美元增长到2017年的约148.36万亿美元。2008年到2017年债务总量增加63.48万亿美元,年平均增速达6.4%,超过危机前2000年到2007年的债务增速6.1%,同时大于2008年到2017年GDP的增速5.2%。可见,金融危机后全球债务的增长速度大于GDP的增长速度,并超过了危机以前债务的增长水平。这是一个特别反常的现象。

2. 全球债务结构变化

1)各债务类别总量变化

从G20国家非金融部门债务类别来看,如图 1所示,全球非金融部门债务持续上升,其中政府债务、企业债务和居民债务均在不断攀升。2008年到2017年,政府债务总量增加25.87万亿美元,年平均增长速度到7.4%,超过危机前2000年到2007年的增速5.6%。企业债务在危机后总量增加10.97万亿美元,年平均增速达7.6%,超过危机前5.2%的年平均增速。2008年到2017年,居民债务总量增加了26.64万亿美元,但是年平均增速只有3.8%,小于危机前5.2%的增长速度。

2)发达经济体和新兴经济体债务总量变化

在金融危机后,全球非金融部门债务主要还是以发达国家为主,2017年发达国家非金融部门债务占比约为78%。债务总量从2008年到2017年增加了34.80万亿美元,年平均增长速度达到4.5%,小于危机前2000年到2007年的增速5.4%。其中,2008年到2017年政府债务增长了19.2万亿美元,危机后增长速度较快,达到6.7%,超过危机前5.1%的平均增长速度,并且超过了同期GDP的增长速度5.2%。企业债务在10年间增加了9.9万亿美元,危机后增速略有增加,从危机前的4.1%增长到了4.3%。居民债务增加较少,达5.7万亿美元,增速在危机后明显下降,2008年到2017年年平均增速只有2.2%,远远小于危机前7.2%的平均增长水平。

从新兴市场国家来看,非金融部门债务总量从2008年到2017年增加了28.67万亿美元,年平均增长速度达到14.4%,远远大于同期GDP的增长速度,超过危机前2000年到2007年债务的增速12.3%。其中,2008年到2017年新兴市场国家企业债务增长最多,达16.7万亿美元,危机后增速达16.3%,超过危机前13.3%的增速。政府债务和居民债务增加较少,分别是6.7万亿美元和5.3万亿美元。从增速来看,新兴市场政府债务2008年到2017年增速达11.1%,超过危机前的9.9%。居民债务增速有所下降,2008年到2017年平均增速达15.1%,小于危机前15.8%的增速水平。危机后新兴市场国家各债务增速均大于同期GDP增速。可见,金融危机后,发达经济体主要以政府债务增长为主,而新兴经济体主要是以企业债务增长为主。

3)各国债务总量变化

从各个国家债务总量变化来看,从2008年至2017年,中国和美国增加的债务总量最多。10年期间,中国总债务增加了24.4万亿美元,增速为20.5%,超过了危机前的16.4%的平均水平。其中主要以公司债务增长为主,增长了14.9万亿美元,居民债务和政府债务分别增长了5.1万亿美元和4.4万亿美元。美国在2008年到2017年之间,债务总量增加了14.2万亿美元,但增速为4.0%小于危机前7.9%的增速。美国债务增加主要以政府债务增长为主,增加了9.6万亿美元,增速超过危机前水平。公司债务和居民债务增长分别为3.6万亿美元和1.0万亿美元。其他国家中,印度、日本、韩国和加拿大总债务增加相对较多,从2008年到2017年债务总量分别增加了1.8万亿美元、1.6万亿美元、1.5万亿美元和1.4万亿美元。按债券类别来看,日本、印度、英国和德国等国家政府部门债务增加较多,加拿大、土耳其和俄罗斯等国家企业债务增长较多,而澳大利亚和韩国居民债务增加较为明显。

3. 全球债务风险上升

1)债务总量上升,但偿债能力下降

(1)从政府债务占GDP比重来看,如表 1所示,通过危机前2007年和危机10年后的2017年静态对比可以发现,发达国家政府债务与GDP比几乎普遍上升。日本政府债务从2007年GDP的175%增长到2017年GDP的238%,美国政府债务从65%增长到105%,发达国家中英国、法国、加拿大和澳大利亚等国家政府债务占GDP比增长较为明显。新兴经济体中的俄罗斯政府债务占GDP比增长幅度最大,从GDP的8%增长到GDP的16%,南非政府债务从GDP的27%增长到GDP的53%。尽管新兴经济部分国家政府债务占GDP比增加,但比值数相对发达国家较小。可见发达国家政府债务上升同时政府债务与GDP比值也在上升,政府的偿债压力不断增加,其中美国、日本和意大利等国情况较为严重。

(2)从居民债务与收入比重来看,全球居民债务与收入比从2008年44.2%增长到2017年的45.4%,变化不明显。但从经济体结构来看,发达国家居民债务与收入比呈现下降趋势,从2008年的88.2%下降到2017年的82.1%。而新兴经济体居民债务与收入比在危机后不断上升,从2008年的7.1%上升到2017年的16.9%。新兴市场国家中巴西、阿根廷和印度尼西亚居民债务与收入比上升。此外,发达国家中澳大利亚和韩国居民债务与收入比也有明显上升。可见,新兴市场国家和部分发达国家在危机后居民债务不断上升,居民债务与收入比同时上升,意味着居民的偿债压力在不断增加。

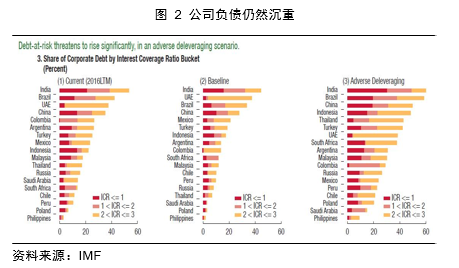

(3)从企业债务与利息备付率(ICR)变化来看,利息备付率(ICR)是企业息税前利润与当期应付利息的比值。通过图 2我们可以发现全球债务负担依然沉重。包括印度,巴西,中国在内大多数国家现今面临较大债务偿付压力,ICR小于1的企业份额超过15%,反应出相关国家部分企业已经没有足够的资金来支付债务的利息。当关注ICR小于2的企业时,印度,巴西,中国和印尼的企业份额超过约20%。可见企业债务不断上升的同时企业偿还利息的能力在下降,企业面临巨大的债务违约风险,这种风险在新兴市场国家尤为突出。

2)风险集聚中的脆弱点

在低利率的环境下,全球政府债务、企业债务和居民债务均不断攀升,随着杠杆率上升,几个主要经济体的偿债负担增加。具体来看,以美国、日本和意大利为主的发达经济体政府部门债务增长较快但政府偿债能力下降,新兴国家私人部门债务增长较快但居民和企业偿债能力都在下降,风险聚集。债务增加使非金融部门对利率变化更加敏感,如果杠杆率继续上升,偿债压力可能进一步加大。在未来利率继续攀升的情况下,政府部门付息成本增加,居民付息压力增大,此外融资状况趋于收紧,企业付息成本增加的同时融资成本也在不断增加,企业将更难偿还贷款,这可能导致金融体系出现更大的信贷风险。不仅如此,债务风险的集中暴露将会影响市场中投资者的情绪,从而导致大面积的恐慌,引发经济的大幅波动。

3)历史债务危机爆发点

从历史来看,2000年后,全球债务危机频发。例如,2002年阿根廷债务危机,在危机前政府财政赤字,债务恶化。政府债务占GDP比高达152%,总债务占GDP达207%。政府偿债压力剧增,2001年政府宣布停止偿还所有公共债务本金和利息,并放弃比索盯住美元汇率导致投资者恐慌,比索大幅贬值,引发债务危机;2008年冰岛危机爆发前,冰岛债务总额占GDP比高达697%,冰岛三大银行过分借贷,导致杠杆率过高,2008年9月雷曼兄弟破产,全球流动性紧缩,引发冰岛危机;2009年,迪拜房地产过度开发,总债务规模占GDP达141%,其中公司债务占GDP达86%,偿债负担致本国最大的实体企业迪拜世界遭遇重组;2009年希腊政府财政赤字,政府债务占GDP比127%,总债务占GDP达244%。此后全球三大评级机构调低希腊主权信用评级,引发国际避险情绪,拉开希腊危机序幕;希腊危机的爆发加重了市场对欧元区债务危机的恐慌心理,危机向其他国家蔓延开来,葡萄牙、意大利、爱尔兰和西班牙等财政问题较为严重的国家纷纷陷入危机,包括比利时、德国和法国在内的较为稳健的国家也受到了影响。

总体来看,2000年后各国债务危机爆发前,各个危机国家平均总债务规模占GDP比高达294%,比例最高时为2008年冰岛危机时期高达697%。从各类债务占GDP比来看,平均政府债务占GDP比为94%,最高为2002年阿根廷危机时的152%,居民债务占比平均是64%,最高为2010年爱尔兰危机时的112%,公司债务占比平均是136%,最高为冰岛危机时的524.5%。历史中每一次债务危机的爆发与流动性和投资者情绪有很大的关联,未来利率上升,流动性趋紧,债务风险较大的国家将面临更大的挑战。

综上,自2008年全球金融危机以来,并没有发生全球范围的去杠杆。在全球增长的债务中,主要由政府债务和企业债务的增长为主,发达国家在政府债务增长中扮演重要的角色,而私人部门债务的增长主要是来由新兴经济体驱动的。全球债务上涨聚集了巨大的风险,同时增加了政府部门和私人部门的付息成本,部分国家债务负担较为严重,偿债压力较大。现在美国已经进入加息周期,虽然预计今年美联储会暂停加息,2019年全球利率继续上升的概率在下降,但2019年全球经济增长速度放缓,主要发达国家已经进入加息周期,债务高企、经济增速放缓和利率进入加息周期的基本格局决定了世界金融市场正在进入债务风险“灰犀牛”阶段。

本篇文章为朱民《危机10年》系列文章第一篇,更多精彩敬请关注。

新浪财经意见领袖独家首发,转载请注明来源。

(本文作者介绍:清华大学国家金融研究院院长、 IMF原副总裁)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。