文/专栏作家 李迅雷 唐军

不少人认为,学习巴菲特的投资方法来投资A股如同学习美国的教学方式回来应对高考,很可能水土不服。其实,“高ROE+低PE”策略在消费类行业中表现更优,随着我国经济由投资推动型向消费拉动转型,巴菲特的价值投资方法的优势还会越来越明显。

今年前四个月A股的涨幅领先全球,因此,飞过去参加伯克希尔哈撒韦股东会的中国人近万——“朝圣”路上,想必很多人都想成为巴菲特,而朝圣回来路上,是否又有了成为“韭菜”的感觉?因此不少人认为,学习巴菲特的投资方法来投资A股如同学习美国的教学方式回来应对高考,很可能水土不服。

尤其是周一A股大跌,绩优股同样惨遭抛售,几乎所有股票都也难以幸免,这更让人怀疑波动性如此之大的A股市场是否适合做价值投资,我国股市到底有没有类似美国股市所拥有的一大批优质企业?

回测检验:按巴菲特选股原则,A股投资同样可获得高回报

巴菲特强调股一定要选ROE高的公司,在低PE时买入,认为在PE和ROE两个数字差不多的时候估值相对合理(如PE20倍,ROE20%)。我们不妨做个简单的测算,看看“高ROE+低PE”的策略在A股过去表现怎样。

由于国内股市历史太短,按巴菲特这么严苛的选股(如需要10年ROE在20%以上)要求,几乎没有符合他条件的公司,为此,本文放松对业绩持续时间的要求,选取过去三年ROE均高于20%且PE小于过去三年ROE的均值的公司,等权配置,每年初调仓,看看过去十年表现怎么样。

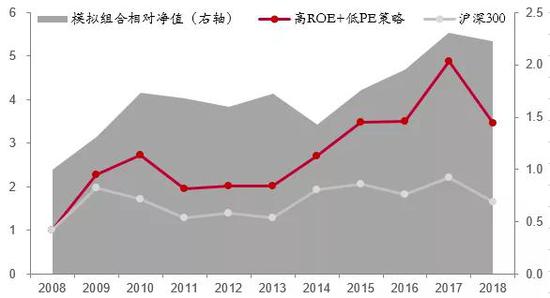

“高ROE+低PE”策略过去十年在A股的表现

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所按年度“高ROE+低PE”策略的表现

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所回测结果表明,“高ROE+低PE”策略净值过去十年的涨幅为246%,而同期沪深300指数涨幅为66%,大部分年份策略都获得了正的超额收益,可见“高ROE+低PE”的选股标准在过去十年总体是有效的。

为何会认为价值投资在A股水土不服?

可能在很多A股投资者的印象中,A股受政策影响比较大、炒壳、炒题材、炒概念,非理性程度比较高,因此价值投资在A股可能并不适用。这或许与大多数人过于关注短期表现突出的“牛股”有关。

比如,统计09年以来每年涨幅前50的公司,发现50亿以下市值的占比很高(2017年除外),而对前50个股上涨原因进行归纳统计,发现资产重组、高送转、摘帽等事件性因素占比较多,而内生性的业绩大幅增长占比很小。可见,如果聚焦在每年的超级大牛股上,基本看不到价值股的影子,这或许是价值投资在普通投资者印象水土不服的原因。

此外,个人投资者由于过于关注短期回报,普遍关注股价波动更大的、所谓“股性活”的股票,尤其对于涨停的股票印象深刻,而对于业绩和股价都相对稳健的价值股可能兴趣不足。本文统计了过去十年(上市满十年的公司约1566家)中涨停天数最少的一批公司,发现其中不乏贵州茅台、格力电器、大华股份等业绩明星,而其十年累计涨跌幅名列前茅。

1566家上市满十年的公司中涨停天数排名和累计涨幅排名

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所“高ROE+低PE”策略选出了哪些股票?

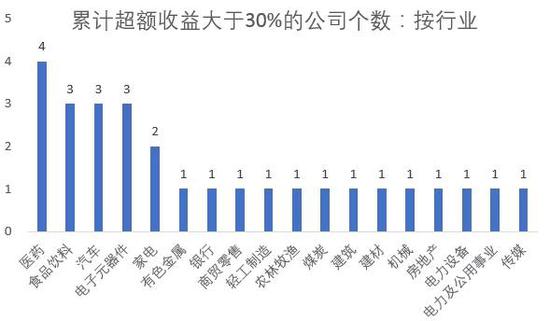

从行业分布来看,在2012年前周期类行业的公司容易入选,之后消费类行业明显占优。结合前文统计的模拟组合的年度表现,组合选入的消费类公司较多的年份,相对收益率基本为正,而相对收益为负的年份均有较多的非消费类公司入选,如2011和2012年煤炭入选公司较多、2014年房地产和银行入选较多、2018年传媒入选较多。

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所行内内贡献超额收益较大的公司个数

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所从贡献超额收益较大的公司个数来看,入选的消费类公司贡献了大部分超额收益,而其他行业的公司即使入选模拟组合,其超额收益的贡献也并不明显。

可见,“高ROE+低PE”的选股策略在消费类行业中效果更好。其原因应该是消费类公司的业绩(ROE)波动相对较小,而ROE波动较大的公司过去三年ROE较高和PE较低(市场预期低)很可能意味着接下来ROE会迎来下降周期。

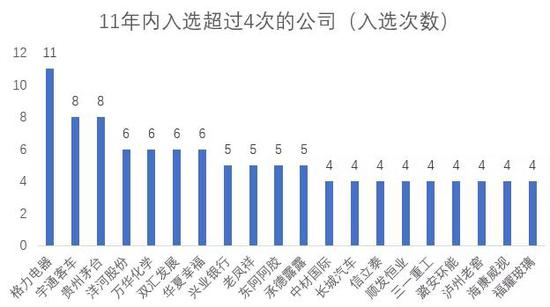

从入选次数较多的公司来看,“高ROE+低PE”策略选取的公司基本都是各行业或细分领域的龙头。这其实体现了巴菲特的“护城河”理论:能长期保持高ROE的公司,必定有其护城河,也容易成为行业或细分领域的龙头。

多次入选的公司

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所可见,巴菲特的“高ROE+低PE”策略在A股并没有水土不服,只是表现更稳健,在较短的观察期内,其表现容易被各种题材炒作所掩盖,但长期来看,其效果是很明显的。“高ROE+低PE”策略在消费类行业中表现更优,随着我国经济由投资推动型向消费拉动转型,巴菲特的价值投资方法的优势还会越来越明显。

当前符合“高ROE+低PE”的公司有哪些?

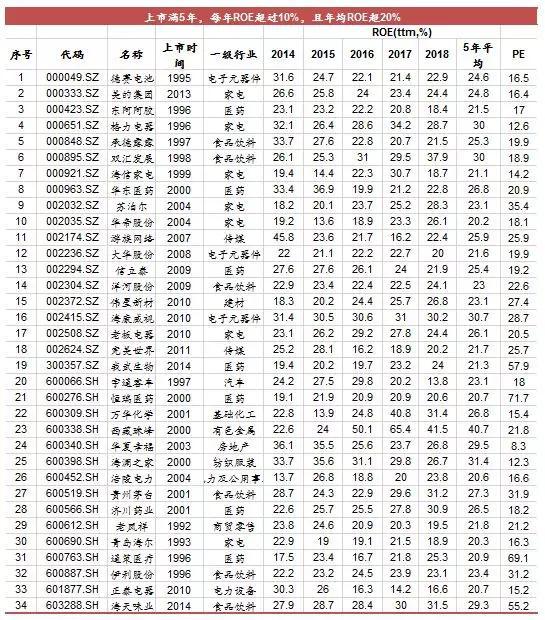

上市满5年,且每年ROE超过20%的公司有17家,其中食品饮料业6家,电子元器件3家,家电3家,医药2家,房地产、有色金属、纺织服装各1家。其中消费类的公司更值得关注,在低PE时买入。

17家公司中,过去5年ROE呈稳定或上升趋势的公司有6家:格力电器、双汇发展、海康威视、贵州茅台、济川药业、海天味业。

当前扣非PE低于20倍、且有消费属性的的公司有9家:德赛电池、美的集团、格力电器、承德露露、双汇发展、大华股份、信立泰、海澜之家、济川药业。

同时满足ROE稳定增长和低估值的公司有:格力电器、双汇发展、济川药业,值得重点关注。

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所若进一步放松要求,提供更多的标的供投资者参考:上市满5年,每年ROE超过10%,且年均ROE超20%。则符合条件的公司有34家,其中医药业7家,家电7家,食品饮料6家,电子元器件3家,传媒2家,电力设备、电力及公用事业、房地产、建材、基础化工、纺织、有色金属、汽车、商贸零售各1家。

34家公司中,过去5年ROE呈稳定或上升趋势的公司有11家:格力电器,双汇发展,苏泊尔,华帝股份,伟星新材,我武生物,万华化学,贵州茅台,济川药业,通策医疗,海天味业。

当前扣非PE低于20倍的公司有18家:德赛电池,美的集团,东阿阿胶,格力电器,承德露露,双汇发展,海信家电,华帝股份,大华股份,信立泰,宇通客车,万华化学,华夏幸福,海澜之家,涪陵电力,济川药业,青岛海尔,正泰电器。

同时满足ROE稳定增长和低估值的公司有:格力电器,双汇发展,华帝股份,万华化学,济川药业。

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所(本文作者介绍:中泰证券首席经济学家。)

责任编辑:张译文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。