文/新浪财经意见领袖专栏作家 薛洪言

银行业一直从降本增效的视角看科技,一旦科技的角色发生跃迁——从降本增效到重构金融模式,银行业过往的科技优势不复存在,其对科技的继续投入也步入歧途,互联网企业从零起步,反倒可以在新战场上开疆拓土、一路领先。

在2018年年报里,针对金融科技对传统金融机构的冲击,招行做了深刻反思:

“过去十年,传统金融机构已惘然目睹了金融科技重新定义零售业务的全过程,从支付延伸到存贷款、财富管理,传统银行的资金中介、信息中介职能已受到深刻冲击,信用中介作用亦面临威胁。随着社会发展从消费互联网向产业互联网深入,金融科技重新定义公司金融和资产管理也迫在眉睫。”

作为数据密集型行业,银行业一贯是科技应用的先锋军——上世纪80年代的ATM机、90年代的网上银行、十年前的手机银行——大的科技创新总是率先在银行业落地,为何最近十年间,却错过了金融科技革命?

一如功能机王者诺基亚错过了智能机,之所以错过,是因为连续进化的技术发生了跃迁——诺基亚孜孜以求进行硬件升级,让键盘更好用,苹果则取消了键盘,开辟了APP体验的新战场。

银行业一直从降本增效的视角看科技,一旦科技的角色发生跃迁——从降本增效到重构金融模式,银行业过往的科技优势不复存在,其对科技的继续投入也步入歧途,互联网企业从零起步,反倒可以在新战场上开疆拓土、一路领先。

不过,这只是问题的一个视角。

过去十年间,恰逢宏观经济动力转换、增速换挡,银行业被利润增速腰斩、不良攀升搞得焦头烂额,错失了移动互联网最关键的两年(2012年和2013年)。

一朝醒悟,奋力追赶时,才发现,一步落后、步步落后,无可逆转。

一步落后

2011年,是银行业步入艰难转型新周期前的最后辉煌,只是,当时大家浑然不觉。

当时的银行业,仍沉浸在躺着赚钱的巨大喜悦中,时任民生银行行长洪崎的一则发言,是最好的注脚:

“整个银行业这些年数字非常亮丽,尤其像今年(2011年),整个企业的资金需求、经营压力很大,中国银行业一枝独秀、利润很高,不良率很低,大家有一点为富不仁的感觉。企业利润那么低,银行利润那么高,所以我们有时候自己都不好意思公布。”

次年(2012年)3月,上市银行年报发布完毕,受优异业绩鼓舞,银行家们普遍对未来充满信心,如工行在年报里提到“2012年必将又是一个充满希望、收获希望的好年景”。

事实却证明,2012年,是银行业希望破灭的一年。当年,商业银行税后利润增速接近腰斩(从39%降至21%),之后便一路下行,再不复前十年的辉煌。

这背后,与宏观经济的重大转向有密切关系。

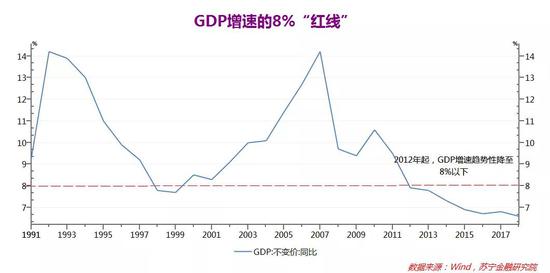

自2005年起,一连七年,每年《政府工作报告》都将把目标GDP增速设定为8%,以至于市场开始流行“保八”理论——

经济过热时,GDP增速8%即算达标,不必过高,以鼓励结构调整和节能降耗;

经济低迷时,要确保GDP增速达到8%,不能更低,以扩大就业和维护社会稳定。

慢慢地,市场开始对“保八”奉若真理。2012年3月,政府工作报告却首次将GDP目标增速设定为7.5%,并解释道:

“国内生产总值增长目标略微调低,主要是要与‘十二五’规划目标逐步衔接,引导各方面把工作着力点放到加快转变经济发展方式、切实提高经济发展质量和效益上来,以利于实现更长时期、更高水平、更好质量发展”。

也许,加把劲、努努力,继续保八没有问题,如著名经济学家林毅夫曾在当时提出“未来中国还有20年或者更长快速发展的时期,在这个时期内,中国还能维持8%的GDP增速”,但政府却决定放弃这条被市场默认为红线的“红线”。

这里面,拐点意味浓厚,自此,宏观政策出现重大转向,中国经济步入结构调整、增速换挡期。

宏观经济政策的重大转向,叠加央妈降息及利率市场化改革推进,直接将银行带离利润高速增长的“舒适区”。

2012年,银行利润增速遭遇腰斩,猛地掉入“衰落”的拐点。此时,稳住利润增速不滑坡成为商业银行首要任务。如工行在2013年3月发布的年报中提到,

“当前,国际形势的不确定、不稳定性,与国内经济发展中的不平衡、不协调、不可持续性交织在一起,加之金融体系内部转型与变革的影响,银行业发展面临的挑战较多。……2013年这张新考卷在等待我们用勇气、智慧和实干来作答”。

挑战已如此之多,互联网金融虽崭露头角,但不足以引起银行业在战略层面的重视。

看到了,但未全力跟进,此为一步落后。

步步落后

战略层面虽不重视,业务层面压力却扑面而至——宝宝理财对储蓄存款的冲击、P2P高息产品对理财资金的冲击以及第三方支付对收单业务的冲击。2013-2014年,银行个人金融部率先行动起来。

工行上线了电商平台,但直至2015年3月才发布e-ICBC品牌升级,宣告全面启动互联网转型;

招行于推出类P2P模式的小企业E家,为投资人和融资人(中小企业为主)提供金融服务平台,截止2014年末,注册用户为54万;推出国内首家微信银行;发力“招商银行”和“掌上生活”两大APP,至2014年末用户数为3613万户;

平安银行推行零售大事业部改革,依托平安集团全牌照、多场景资源进行交叉营销,但直至2016年7月,才在全行层面确立零售转型战略;

……

不少银行则对标余额宝,推出宝宝理财;声量最大的,要数直销银行,但仍然局限于个人金融部门,局限于将线下业务搬到线上,对数据、场景等更为底层的东西,视而不见。

同期,互联网巨头在干什么?

2014年春节,微信钱包上线,第三方支付进入双巨头争霸时代,争的是场景,背后是数据;

2014年3月,政府工作报告首次提出“促进互联网金融健康发展”,为互金行业注入强心剂;

2014年双十二,全民陷入线下扫码购物狂欢,移动扫码对线下收单的替代加速;

2015年上半年,首批五家民营银行全部开业,八家个人征信机构纳入试点;

2015年6月,支付宝进行大幅改版,摒弃了工具型产品思路,确立了生活服务平台的定位,开启了场景化、生态化布局之路。

……

银行忙着建APP,理顺流程,把业务从线下搬到线上;而互联网巨头已在拓展外部场景、整合内外部数据、迭代大数据模型甚至成立个人征信机构,两年后的金融科技转型有了雏形。

此为一步落后,步步落后。

2015年,是银行业经营最困难的一年,行业净利润增速降至2.43%的低点,不少大银行利润增速不到1%,全靠少提拨备维系正增长的体面。

进入2016年,银行告别黎明前的黑暗,净利润增速回升,终于能够腾出手来全力推进互联网金融转型;此时,强监管奇袭互联网金融,自营业务空间受限,互联网巨头谋划向金融科技要出路,尝试用科技赋能金融。

这厢银行憋足了劲要大干一场,互金巨头则释放握手言和的信号,开始银行是不屑的,尤其反感“赋能”两个字——论技术积淀,谁赋能谁,还说不好呢。

但总有吃螃蟹者,并尝到了好处——流量的好处。

以芝麻信用的早期推广为例,早期吃螃蟹的趣店(来分期)、马上消费金融、招联消费金融等,说好是与芝麻信用合作,却意外被支付宝的流量砸中了头,爆发式增长,相继成为消金界的黑马。

尝到互联网流量好处的还有招行。2016年,招行明确“移动优先”策略,大力拓展“轻”渠道获客,推出诸如滴滴联名信用卡等产品,当年新增信用卡发卡量1114万张,创历史新高,其中,仅滴滴渠道就贡献了125万张。

率先与互联网平台合作的银行,在流量层面尝到了甜头,引得更多银行张开怀抱。2017年,银行业共计派发1.23亿张信用卡,其中近2000万张来自互联网平台。

2017年,以五大行(工农中建交)牵手五大巨头(蚂蚁、腾讯、度小满、京东、苏宁金融)为标志,合作就成了主流。

在流量的纽带下,战争尚未真正打响,银行就与互联网机构握手言和了。

用进废退

2016年6月,在首届FTCC(金融科技CTO俱乐部)峰会上,时任蚂蚁金服总裁井贤栋发表了对金融科技赋能的看法,“对生态伙伴是助力不是颠覆,从一开始就共创产品设计,从双方渠道、业务合作到数据合作,再到风控和后端服务。”

描绘的是共同努力、共同进步的画卷,不少银行却选择走捷径,直奔流量而去——科技进步看不见、摸不着,业绩增长才是实实在在的成绩。

当银行放下芥蒂,默默做起了开放平台背后的资金方,外在表现便是开放平台撮合业务量的爆发式增长。

以简普科技为例,2016年下半年以来,短短两年,半年度贷款推荐量膨胀了近6倍,半年度信用卡推荐量胀大了近7倍。

金融科技开放平台撮合量的快速增长,最终表现为银行等持牌机构表内消费贷款的快速膨胀,以及个贷业务利润贡献的快速提升。给人的感觉是,零售转型成效卓著。

2018年,在全部利息收入中,16家上市银行(基于数据可得性,从32家上市银行中选取16家作为代表)的个贷利息占比增至42%,照此速度,2020年,个贷利息收入有望全面超越公司贷款,成为银行业第一大收入来源。

届时,银行业持续五年之久的零售转型,可算是大功告成了。

真的大功告成了吗?

很多银行把金融科技转型简化为零售转型,又把零售转型简化为消费贷款规模的增长,继而是零售条线收入占比。金融科技转型本来是涉及全行方方面面的系统工程,最后被简化成一个数字——零售收入占比,占比超过50%则成功,低于50%嘛,同志仍需努力。

走捷径,结果又把路走歪了——鱼有了,渔没有。

2018年以来,地方监管亮剑助贷和联合贷款,对助贷大加限制,就是对这种现象的纠偏。

在监管眼里,规模不重要,风险重要;规模不重要,能力重要。规模上去了,底层科技能力全部依赖外包,没有能力又积聚风险,监管自然要出手。

金融科技的转型,首先是底层系统架构的转型,从集中式、IOE式架构转为分布式、开放式架构。底层架构不改,就如新车配个旧的发动机,只在配饰、外观上下功夫,自欺欺人。

其次是业务流程的重塑。发动机换新了,操作起来还要便捷、高效,适应用户对体验的要求。之前在网点开个户要等1个小时的事,绝不能再重演了,否则,哪好意思说自己是金融科技银行呢。

再次是用户运营和场景生态搭建。万事俱备,只等客来。准备得再好,没有用户光临,在商业上就不成功,转型也没了意义。要吸引用户,涉及到场景搭建、用户运营,对银行来讲,都是新东西,需要一点一点从头做起,要下笨功夫,没有捷径。

最后,呈现出来的才是一家金融科技银行。从硬件到软件,从机制到文化,样样新鲜、有活力,这才算成功。

很多银行省略(外包)了过程,直奔结果而去,好的结果——零售利润占比提升——只能维护一阵子,不能持续一辈子。

更糟的是,用进废退。那些被省略的环节,越是被忽视,就变得越难,直至成为翻不过去的大山。慢慢的,转型再也无望了,不少银行,越来越像资金管道。

也有佼佼者

当然,不全是坏消息,也有佼佼者。

我们就来看两个佼佼者——招商银行和平安银行。

在2018年年报里,二者的定位很接近,招行的定位是“创新驱动、零售领先、特色鲜明的中国最佳商业银行”,平安银行的定位则是“中国最卓越、全球领先的智能化零售银行”,都有浓浓的零售味道。

若把个贷利息收入>公司贷款利息收入作为零售转型成功的标志,招行于2015年达标,平安银行于2016年达标。

至2018年,招行零售条线利润贡献54.7%,平安银行则为69%。

从这个角度,招行和平安银行的转型路径,起码值得借鉴。

零售转型,千头万绪。纲举目张,何为纲?

招行选择以月活跃用户(MAU,用户打开APP即算活跃)为纲,称之为“北极星指标”(北极星是小熊星座中最亮的一颗恒星,离北天极很近,差不多正对着地轴,从地球北半球上看,它的位置几乎不变,可以靠它来辨别方向——摘自百度百科),其他皆可变,唯北极星不变。从场景生态、经营策略到流程重构、科技重组,均围绕北极星指标——用户活跃度铺陈展开。

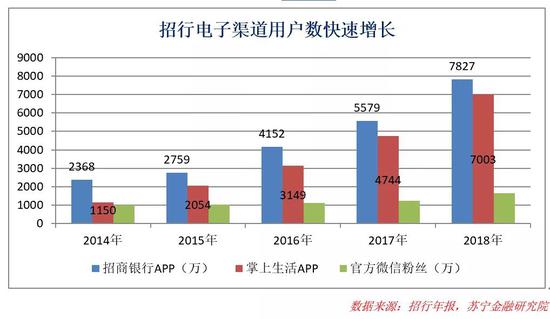

2018年,招商银行APP和掌上生活APP合计用户1.48亿,合计月活跃用户8105万,两个APP各占一半左右。

自2014年以来,招商银行APP、掌上生活APP和招行官方微信三个渠道用户数一直保持快速增长,早在2014年,其官方微信粉丝就突破千万。大概只有充分享受过用户数快速增长的好处,才会促成招行的战略转变——以月活用户为北极星指标。

MAU之前,银行多以AUM(资产管理规模)马首是瞻。在财富分配二八效应下,追逐规模,自然要追逐头部富裕用户,私人银行、财富管理业务跃居个人金融部门掌心上的明珠;月活用户,则以人头取胜,要迎合长尾用户,聚焦吃喝住行玩日常场景。

完全不同的打法。

从AUM(资产管理规模)到MAU,是“以客户为中心”的进一步下沉和穿透,也是银行脱下西装、穿上便装,与普罗大众交朋友的开端。

招行MAU的快速增长,背后离不开对场景和生态的坚持。相比之下,平安银行,则充分借助平安集团的资源,在零售转型的道路上,成为黑马。

招行十几年前就以零售著称,平安银行直至2016年7月才正式启动零售转型项目。

从零售业务营收贡献看,平安银行2016年只有30%,2018年升至53%,跳跃式增长,原因是站在了巨人——平安集团——的肩膀上。

2018年末,口袋银行APP(平安银行官方APP)注册用户数6225万户,月活跃用户2588万户。口袋银行以“打造为(平安)集团综合金融产品销售和生活服务平台”为定位,在场景生态上,以融合融合平安集团五大生态圈(金融、医疗、汽车、房产、智慧城市)为主。

背靠集团,省去了场景建设和场景运营的麻烦,这是无法在业内推广复制的模式和优势。

从数据上看,平安银行大量新增用户来自平安集团内部。2014年,72%的新增零售(不含信用卡)用户来自平安集团内部,2018年,也有300万的新增用户来自交叉营销渠道,占比30%。新增信用卡用户中,也有四五成来自交叉营销渠道。

某种意义上,不是平安银行在零售转型,是平安集团在零售转型。

两个佼佼者的成功各有缘由,但有启示,难复制,行业层面的转型难题依旧。

龙头更迭

过去已矣,我们还要放眼未来。

什么是银行的未来态?

银行业畅销书作家布莱特·金提出“银行4.0”的概念,我国银行业则在实践开放银行战略——借助金融科技,对传统银行业务进行解耦、重构,以API(应用程序编程接口)等方式嵌入到场景中去。

无论是“银行4.0”还是开放银行战略,都强调金融对场景的嵌入、与场景的融合。看来,“你看不到银行,银行却无处不在”大概就是大家认可的银行未来态。

可未来的开放银行里,谁是主导者呢?

开放银行描绘的图景很美妙,话也说得很漂亮,听着过瘾,却是新瓶装旧酒——不过捡了“场景金融”这个三五年前的概念,做二次加工、玩文字游戏罢了。

互联网金融肇始于电商企业(具体可借鉴蚂蚁金服、苏宁金融发展路径),在场景中孵化出来——如基于付款环节的支付、基于卖家销售流水的小额信用贷款、基于支付账户余额的宝宝理财——金融与场景天然融合,场景金融一度成为互联网金融的别称。

2016年后,科技的作用凸显,互联网金融过渡到2.0阶段,金融科技一词开始走红。不过,虽口头上不再提场景,金融科技巨头们却一直加速场景布局——以科技为纽带连接外部场景,生态化发展。

在金融对场景的嵌入中,互联网巨头走出了一条(内部)场景——数据——科技——金融——(外部)场景的螺旋交织之路,自有场景里诞生的数据和科技如水和粘合剂,将场景与金融深度捆绑融合。

反观目前的开放银行,不过是金融与场景的合作,多数情况下,银行与场景方,互不交换核心数据。没有数据的粘合,金融与场景不过貌合神离、利益之交罢了,距离水乳交融,差之远矣。

既然做不到水乳交融,现在的银行,还能主导未来的银行吗?

清代赵冀有诗云:

“李杜诗篇万口传,至今已觉不新鲜。

江山代有才人出,各领风骚数百年。”

行业不灭,龙头更迭。

转型之路,道阻且长。

(本文作者介绍:苏宁金融研究院院长助理,硕士生导师)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。