文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

可以预见,在宏观税负总体相对稳定的情况下,减间接税、加直接税和减企业税、加个人税可能是未来税制改革的方向。在此背景下,增值税、消费税和关税等间接税仍有一定的下调空间,这几大税种也都在国务院的权责范围内,操作起来相对简单。

最近,财政部部长刘昆在接受人民日报专访时表示,将“全面落实已出台的减税降费政策,同时抓紧研究更大规模的减税、更加明显的降费措施,真正让企业轻装上阵、放手发展”。

至此,进一步减税已成为全社会共识。但减税不是一个泛泛而谈的概念,而是要做到精准发力。减税到底该怎么减,将关乎每个人的切身利益。

直接税与间接税的三大差异

在讨论减税策略之前,有必要分析直接税与间接税的差异,因为不同税种的减税效果不同。从大方向来看,十八届三中全会已经明确“逐步提高直接税比重”,未来的减税将在这一改革方向下进行。

具体来看,直接税与间接税有以下三方面差异。

第一是税负能否转嫁的差异。顾名思义,间接税与直接税的区别在于税负能否转嫁,也就是税收的经济负担最终归谁。其中,间接税是指纳税义务人不是税收的实际负担人,而是可以通过提高价格把税收负担转嫁给别人的税种。其中,增值税、营业税、消费税、关税等都属于间接税。例如对香烟销售征税,香烟销售者不是税负承担者,因为香烟价格提高之后,消费者会承担大部分甚至全部税负。同样,各行各业的增值税、消费税、关税,销售者最终都会把税负转嫁给消费者。

相反,直接税是指直接向个人劳动、企业收入、投资所得或财产征税,纳税义务人就是税收的实际负担人,直接税没有税负转嫁的渠道,个人所得税、房产税、企业所得税、遗产税等都属于直接税,而社保费也相当于大类直接税。

第二是直接税对经济周期“自动稳定器”效应更大。这种“自动稳定器”作用表现为:在经济过热时,随着收入和盈利好转,个人和企业所得税等直接税适用税率会自动跳升到更高档次,从而给经济降温;在经济下行周期,收入和盈利减少趋势下,直接税适用税率会下降到更低档次,起到自行减税效果,从而鼓励投资和消费。相反,间接税多数都是基于商品价格直接征收,“顺周期”特征更加明显。

第三,二者的减税方向和效果差异较大。在我国,减间接税有利于刺激消费,这是因为增值税、消费税、关税等间接税都是实行价外税,因此,减间接税相当于商品降价,消费者可以在同等收入下购买更多商品或服务,对刺激消费、扩大内需产生更直接的效果;相反,减直接税特别是降低企业所得税和社保缴费,相当于减少了企业运行成本,将更多利润留在企业内部,这有利于刺激企业扩大投资。因此,减直接税是降成本的重要措施。

间接税占比过高造成企业税负重

间接税主导的税制结构,是我国企业部门税费负担过重的关键原因。从世界银行发布的可比数据看,中国企业部门总税率(占企业利润比重)2017年高达67.3%,既高于美国、日本、德国等发达国家的企业总税率,也高于印尼、南非、印度、俄罗斯和越南等发展中国家的企业总税率。

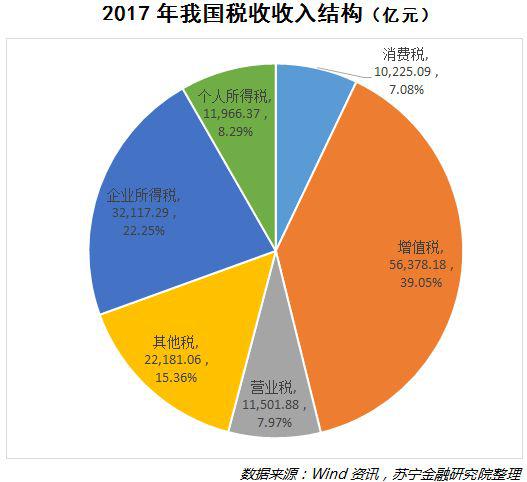

企业部门的高税负,与我国的税制结构有较大关系。当前,我国税收收入是以间接税为主,增值税、营业税、消费税三大税种均为间接税,2017年三者累计占比在54.1%,这些都是企业缴纳的税种;直接税包括所得税和财产税类,主要有个人所得税、企业所得税、房产税、契税、车船税、车辆购置税等,其中个人所得税和企业所得税累计占比为37.6%(参见下图),而在欧美等多数国家,直接税占比均在70%-90%之间。

与企业部门的间接税高企相比,个人和家庭部门作为直接税纳税的重要主体,却存在整体税负偏低的问题。当前,个人所得税只是对工薪所得实行高额累进制,最高税率达45%;个人经营所得最高税率为35%;财产所得(利息、股息、红利、财产租赁所得、财产转让所得)和偶然所得、其他所得的税率仅为20%;个人持有上市公司股份一年以上的,股息和红利所得免税;外籍个人从外商投资企业取得的股息、红利所得免税;股票转让的溢价所得免征所得税;全国范围内房产税政策仍未出台;遗产税仍遥遥无期。这些状况使得我国个人所得税一定程度上沦为了“工薪税”,且个人所得税占GDP比重也远远低于其他国家。

全面减税面临两方面挑战

虽然市场对于减税寄予厚望,但是从整体看,短期内全面减税仍然面临两大难题或挑战。

首先是税率变动可操作性难题。减税不仅要考虑政策效果,还需要考虑政策可操作性。在我国现行的18种税中,有6种税由全国人大立法通过。例如,增值税和所得税由于法律地位不同,其减税操作性难度也差异较大。

目前,增值税的法律依据是2008年11月国务院常务会议通过的《增值税暂行条例》,对其实行减税相对简单,如今年的增值税下调由国务院直接宣布执行,主要由财政部和国税总局操作完成。

所得税的法律依据是全国人大通过的《企业所得税法》和《个人所得税法》,因此对其减税则较为复杂,财政部减税草案必须先由全国人大常委会审议讨论,再提交全国人大立法表决,然后由国务院相关部门制定实施细则。今年增值税税率下调和个税改革的时间差充分反映了这一差异。

其次是财政刚性支出的难题。我国财政预算是“以支定收”的模式,每年预算安排两会期间经人大审议后,本年度可更改的空间不大。一般公共预算方案既会明确当年税收收入目标增速,也有明确的财政赤字率、中央和地方政府债券、专项债发行规模。另外,财政支出刚性,也限制了大幅减税的空间。特别是民生支出只增不减,如2017年与民生直接相关的教育、医疗卫生、社保和就业、文体传媒四项合计支出占全部财政支出比重达到 35.9%,在过去的 10 年内上升了12个百分点(参见下图)。与此同时,人口老龄化加速到来,也将限制宏观税负的下行空间。

减税方向已可预见

减税方向已可预见可以预见,在宏观税负总体相对稳定的情况下,减间接税、加直接税和减企业税、加个人税可能是未来税制改革的方向。在此背景下,增值税、消费税和关税等间接税仍有一定的下调空间,这几大税种也都在国务院的权责范围内,操作起来相对简单。

直接税中的房产税、遗产税、资本利得税等税种将是新增或加税的重点,这些税种也是个人和家庭纳税的重点,但是,在家庭纳税占比总体上升的趋势下,不同群体也将出现有增有减的趋势。其中,以工薪收入为主的中低收入家庭的个税负担可能会有所减轻,但高收入群体、投资所得、资产转让等个人所得税以及境外资产纳税、房产税甚至遗产税等以家庭为纳税主体的直接税可能将明显增加。

企业所得税方面,虽然我国25%的法定企业所得税高于美国的21%,但我国对小微企业和高新技术企业等采用优惠税率,使得实际税率与世界平均水平相差无几。因此,企业所得税更可能加大结构性减税政策,针对小微企业、高科技等新兴产业采取所得税优惠政策。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。