文/新浪财经意见领袖(微信公众号kopleader)专栏作家 薛洪言

近期,无论是网上传出的联合贷款征求意见稿,还是地方监管机构业已出台的管制规则,都在向市场释放一个信号,监管已经盯上了助贷。

在消费金融行业,助贷大名鼎鼎。不过,助贷似乎遇到了麻烦。近期,无论是网上传出的联合贷款征求意见稿,还是地方监管机构业已出台的管制规则,都在向市场释放一个信号,监管已经盯上了助贷。

助贷具有两面性。一方面,助贷是连接银行资金和互联网平台流量的主要纽带,也是这两年商业银行零售转型的核心推动力,某种意义上,没有助贷,就没有银行零售转型的成功;另一方面,助贷的发展,深化了金融产业链分工,也会逐步模糊金融与非金融的界限,届时,监管赖以施展影响力的牌照监管,或将遭受根本性的冲击。

正反两面,监管会如何抉择呢?

所谓的错,不过是工具被用错了地方

直白地理解,助贷就是为放贷机构的贷款业务提供支持和帮助。早些年,这种支持是浅层次的,近两年,随着金融业务的场景化和金融科技化,外部机构的支持越来越深入,从获客深入到风控环节,这才让助贷这种行为获得了“助贷”这个专有名词。

分工协作能显著优化资源配置。在讲究专业分工和发挥比较优势的市场经济背景下,协作是再正常不过的事,比如在制造业领域,分工的细化恰恰是产业链成熟的最主要标志。在金融行业,类似助贷这样的分工协作,也是趋势所在。

就现阶段而言,监管并不反对助贷,反对的是助贷被用错了地方。先来看一则监管规定。

2019年1月14日,银保监会发布《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》,要求农商行严格审慎开展综合化和跨区域经营,原则上机构不出县(区)、业务不跨县(区),应专注服务本地,下沉服务重心,当年新增可贷资金应主要用于当地。

乍一看,好像监管挺反感金融机构跨区域经营这件事。如果真是这样,五大行、全国股份制银行不都在跨区域经营吗?监管反对的是不具有跨区域经营能力的农商行跨区域经营,而非反对金融机构跨区域经营本身。

同样的道理,监管并非反对助贷,而是反对助贷被用于协助农商行实现了跨区域经营。

助贷是好事,有助于推动信贷资源的优化配置,扩大信贷融资的覆盖面,降低实体经济尤其是小微企业融资成本。不过,助贷也有其自身的边界,根据协议安排,银行是最终风险的承担者,对银行的风险评估和贷后管理能力提出了相当高的要求,若银行不满足这些基本条件,靠助贷做大规模并跨区域经营,会造成相关银行的信用风险过载,给银行体系的稳定性带来潜在风险隐患。

这是第一点,助贷与跨区域经营。在这个问题上,助贷没有错,所谓的错,不过是工具被用错了地方。

心腹大患:模糊的牌照边界

对助贷的管制中,还有一条,就是不允许将核心风控环节外包,并要求助贷机构向放贷的金融机构开放必要的风控数据。

这一条,则涉及到牌照监管问题。牌照监管的有效性,以持牌业务边界的清晰性为前提。监管禁止持牌机构将核心风控环节外包,就涉及放贷牌照的边界问题。

在牌照监管的现有体系下,类似的规定比比皆是,比如在对聚合支付商的管理中,就明确要求聚合支付商不准碰触“商户资质审核、受理协议签订、资金结算、收单业务交易处理、风险监测、受理终端及网络支付接口主密钥生成和管理、差错和争议处理”等业务,一旦过界,就是非法从事持牌机构业务,这些业务就是收单持牌机构与非持牌机构的边界。

问题是,从消费金融行业发展的趋势看,牌照边界的模糊化似乎是大势所趋,反过来就会消解牌照监管的有效性,成为监管机构真正的“心腹大患”。

分工的细化与合作的深化,达到一个临界点,就会模糊所有权的边界。当你90%的业务来源于单一客户时,你究竟在为老板打工,还是为这个客户打工,某种意义上没有区别。正如《在平的世界中竞争》这本书中提到的一句话,“如果你购买一个工厂100%的产品,那么你在法律上是否拥有这家工厂还有任何意义吗?”

金融业也在经历一个分工细化与合作深化的过程,巨头在搭建开放平台、为银行获客导流的过程中,角色也在发生着变化。当开放平台为某家银行供应90%以上的客户时,银行牌照的界限就会变得模糊,巨头在法律意义上是否拥有一家银行牌照,反倒不再重要。

当一家家互联网非持牌机构,以助贷的方式,成为一家家中小银行最核心的客户、风控和科技供应商时,非持牌机构不持牌却胜似持牌,基于牌照的监管还有什么意义呢。

对监管而言,这显然是个值得警惕的新变化。本能地反应,或许应该将趋势扼杀在襁褓中,以维系现有监管体系的稳定性,但这种做法有效吗?

回答这个问题之前,我们不妨先来了解一段历史,一段美国银行业与监管机构的斗争史。

趋势可逆转吗?从一段80多年前的历史讲起

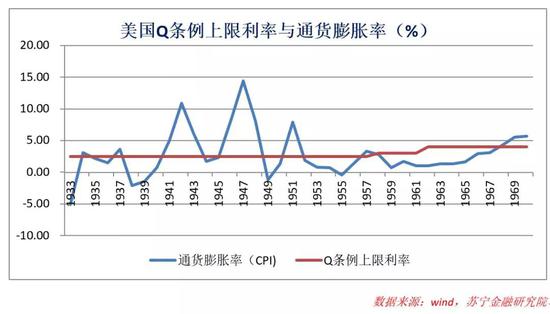

20世纪30年代,为根治银行业恶性竞争乱象,美国推出了“Q条例”,禁止银行对活期存款支付利息,定期存款利率也不得超过2.5%。

“Q条例”有效降低了银行资金成本,对于大萧条后重建以及战后经济恢复发挥了积极作用。不过,1940年之后,美国CPI开始飙升,CPI与存款利率的倒挂,使得银行存款步入负利率时代。储户开始用脚投票,银行业则持续面临资金流出压力。数据显示,1946-1960年,非金融企业金融资产中,活期存款占比从29%降至16%;1951-1960年间,银行存款增速环比上个十年下降近50个百分点。

在严峻的竞争压力下,1961年,花旗银行推出大额可转让定期存单,实现了定期存款的活期化,一定程度上解决了活期资金的计息问题,变相绕开了Q条例,引发同行纷纷效仿。

顺应市场变化趋势,监管机构不得不放松存款账户管制。1970年,监管当局正式取消对10万美元以上大额存单的利率限制,10万美元以下的小额存款依旧实施利率上限管制,结果又导致对小额存款人的利率歧视。

存款不到10万元,就不能享受高利率吗?这个时候,一家基金管理公司创建了一只基金,以100美元为单位卖给投资者,专门投资于大额定期存单,变相消解了对小额存款人的利率歧视,受到市场追捧,史上第一支货币市场基金就这么诞生了。

渐进的创新容易得到监管的认可,但当金融机构高歌猛进地直接冲击监管规则时,矛盾就出现了。1970年,马塞诸塞州一家互助银行创设了一种可转让支付命令账户(NOW account),本质上属于一种可计息的活期账户,直接挑战Q条例关于不准对活期存款账户付息的规定。监管机构出手制止,银行则选择对簿公堂,1976年,法院判断监管机构败诉,其他商业银行纷纷效仿;1980年,《放松存款机构管制和火币控制法令》生效,NOW account被监管机构正式认可。

之后,美国存款账户管制放松开始加速,1986年,美联储取消了对非活期账户的利率上限管制;2011年,《多德-弗兰克华尔街改革和消费者保护法案》出台,取消了不得对活期存款支付利息的限制,彻底废除了Q条例。

以上,是美国银行业与Q条例的斗争过程:在长达几十年的时间内,美国银行业依靠产品创新,逐步消减了Q条例的约束,成为推动美国存款利率市场化的重要力量。

最大的启发就是,没有什么是恒古不变的。监管制度并非不可挑战,制度的兴废取决于趋势的变化,还是那句话,生产力决定生产关系。

尽快从牌照监管的框架中解脱出来

2008年全球金融危机之后,CDO、CDS等复杂衍生品被视作罪魁祸首,反对金融创新成为国际和国内金融界主流的声音,时任央行行长周小川却在公开场合提到,“今后还是要鼓励金融产品创新,但同时要考虑这种创新是否能为实体经济服务,为资源配置、价格发现、风险管理提供服务”。

以助贷为标志,金融产业链在不断深化,这也是一种创新。这种创新,你可以说是突破了现有监管的框架,也可以说是一脚踏入了监管空白地带。但从监管与金融机构漫长的博弈史中不难发现,只要创新要有助于资源配置、价格发现和风险管理等金融基础功能的实现,监管终究会向创新“妥协”。

助贷是消费金融产业分工细化与合作深化的外在表现,能有效提高资源的优化配置,提升金融机构服务实体经济的效率,属于金融行业发展中不可扭转的大趋势。对监管机构而言,要禁止助贷很容易,但要扭转这种趋势很难。趋势之所以是趋势,就在于趋势向来不可逆转,禁了一个助贷,必然有更多地“助贷”变种冒出来。

所以,中短期来看,正确的做法或许是,把助贷视作中性的工具,不禁用工具但禁止错用工具。长期来看,趋势消解的是牌照监管的有效性,顺应趋势的前提,是尽快从牌照监管的框架中解脱出来。

(本文作者介绍:苏宁金融研究院互联网金融中心主任、高级研究员。)

责任编辑:杨希

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。