文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 王剑

据了解,境外人民币其实并没什么放贷功能(只有一些点心债,能起到派生货币作用),境外投资者主要还是将其用来办理结算等事情,还没有形成成规模的境外人民币贷款业务。所以,那些广义货币根本不是派生来的,而是通过各种非正规渠道从内地出去的。

1、事件

1月18日,央行公告称,决定对境外金融机构境内存放执行正常存款准备金率。

其背景,是2014年12月,央行发布银发〔2014〕387号文,规定将境外金融机构在境内金融机构的存放纳入存款准备金交付范围,但当时存款准备金 率暂定为零。如今,央行认为相关技术条件已经具备,因此决定开征存款准备金。这也是管控风险、维持金融稳定的手段,有助于抑制跨境人民币资金流动的顺周期 行为。

境外金融机构不包括境外央行(货币当局)和其他官方储备管理机构、国际金融组织、主权财富基金等境外央行类机构。起征时间为1月25日。

初步看到新闻,觉得非常拗口。

2、范围

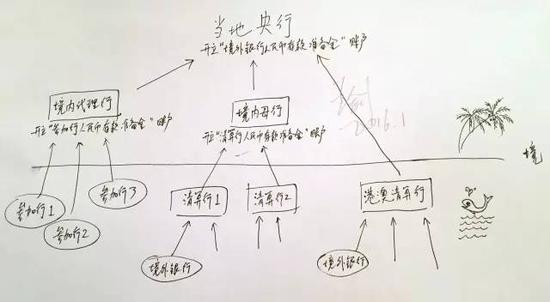

而根据媒体此前曝光的央行文件全文,开征存款准备金的账户包括三种:

(1)境外人民币业务参加行存放境内代理行的人民币存款;

(2)港澳人民币业务清算行[具体指中国银行(香港)和中国银行澳门分行]存放中国人民银行深圳市和珠海市中心支行清算账户人民币存款;

(3)其他人民币业务清算行存放境内母行清算账户人民币存款。

这三类账户其实也是代表着三类清算方式,其实也代表着正规的人民币出入境渠道,我们将其画成图(图中自左向右分别代表上述(1)(3)(2)账户,注意顺序)。

图中,跨越边境钱的几条箭头所代表的存款,是此次征收存款准备金的基数。这些存款的存款行都是境内银行,是他们吸收境外金融机构的资金所形成的境内存款,所以是境内人民币(CNY)。

第(2)类是港澳地区,分别指定了清算行,中银香港和中行澳门分行,且清算行直接联入央行。

第(3)类是其他境外地区,也指定了清算行(比如新加坡是中国工商银行当地分行作为清算行,每国家或地区指定一家),但清算行不直联央行,而是连接其境内母行,比如工行总行。

目前开征存准,那么境内代理行、境内母行、港澳清算行便要以境外行的存款(图中跨越边境的箭头)为基数,向央行缴存准,存准率则是根据他们各自的法定存准率(各行略有不一)。

3、影响

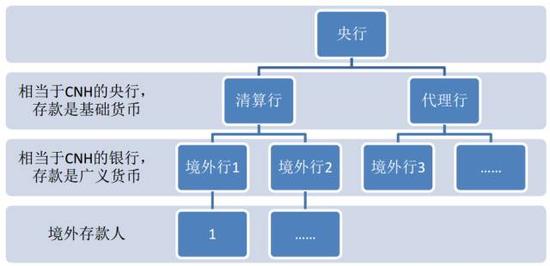

清算的作用是,不同的海外银行在同一个清算行开立有账户,海外银行之间相互划转人民币时(比如A银行的某客户要向B银行的某客户汇款100元人民币),就在他们开在清算行的账户间实现划转。有了清算行,境外人民币的划转就变得方便。这有利于海外用户使用人民币,助力人民币国际化。

在境内,是央行行使清算功能。那么,在境外,就是境内代理行、清算行等同于“央行”,各境外银行存在境内代理行、清算行的人民币,就是境外人民币的基础货币,境外客户存在境外银行的人民币则是境外人民币的广义货币。这样,基本上可套用了原来的货币银行学的一套体系。

现实中比该图要复杂得多,因为境外存款人也可以直接在清算行存钱,这意味着可以直接在“央行”存钱。也就是“央行”同时兼办商业银行业务……

货币银行学上研究存款准备金率,是因为它能决定货币派生。比如你100块钱存入银行,存准率20%,银行就向央行缴20元,其余80元拿去放贷,形成了80元新货币。所以,清算行、代理行履行了投放境外人民币的基础货币职能,而其他境外银行则通过放贷派生境外人民币的广义货币。

我们来看一下数据。以香港清算行中银香港为例,其2015年中报显示,其“库存现金及存放其他金融机构”的人民币为2580亿港币,折合人民币约3000多亿元。剔除其中库存现金和存放其他商业银行的部分,那么存放央行的应该比3000亿元低不少,这就是境外人民币的基础货币,本次要纳入缴存准的范围。

而香港是最大的境外人民币区域,所以其他地方的境外人民币总量会更少。所以整个境外人民币的基础货币总量估计也就几千亿。

但我们再从WIND上查看境外人民币广义货币总量,却高达1.4万亿元。货币派生这么疯狂?

但是,据了解,境外人民币其实并没什么放贷功能(只有一些点心债,能起到派生货币作用),境外投资者主要还是将其用来办理结算等事情,还没有形成成规模的境外人民币贷款业务。所以,那些广义货币根本不是派生来的,而是通过各种非正规渠道从内地出去的。

换言之,既然大部分广义货币并不是派生来的,那你调整存款准备金率(理论上能影响派生能力)不会有什么影响……

比如,我有一次在香港街头买冰淇淋吃,标价20港元。我身上没带港币零钱,对方找不开大钞,我干脆就付了对方20元人民币。这20元人民币就通过非正规渠道,变成了境外人民币。

更为重大的非正规渠道主要是地下钱庄。

而对境内银行来说(只需要看图1的上半部分,也就是边境线上半部分),相当于境内银行(境内代理行、境内母行)获取了一堆人民币存款(先不管这存款是哪 来的)。以前,这些存款不用缴存款准备金,1月25日后则要开始缴了,所以境内流动性必然是收紧的。但是,因此这些存款总额很小,就几千亿元,况且25日 才实施(留给了银行筹款时间),并且近日央行也用其他货币政策工具释放了流动性,所以对境内流动性的影响可忽略不计。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:孔瑞敏 SF167

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。