文/新浪财经意见领袖专栏作家 高瑞东

1-2月,出口旺、地产强、社零暖,均大幅超预期,也支撑生产达到历史高位。制造业和基建虽然低于预期,但主要是受到了节前疫情防控和冷冬的冲击。向前看,出口依然保持强劲态势,节后基建项目施工加快,专项债滚存资金转化为实物投资,预计3月份制造业和基建增速也会逐步恢复。整体来看,一季度经济仍然保持强劲复苏态势。

一、开年数据表现分化,出口旺、地产强、社零暖,制造业和基建受冲击

事件: 2021年3月15日,国家统计局公布2021年1-2月实体经济数据,工业增加值1-2月累计增速 35.1%,预期 31.3%;固定资产投资1-2月累计增速 35%,预期 38%;社零1-2月累计增速 33.8%,预期 31.7%。

核心观点:1-2月,出口旺、地产强、社零暖,均大幅超预期,也引发生产(相对2019年增速)达到了历史高位。制造业和基建虽然低于预期,但主要是受到了节前疫情防控和冷冬的冲击,这与2月PMI数据出现回落是一致的,也表明年底的冷冬和疫情扰动实质性落地。

向前看,各项领先指标指向企业仍对未来保持乐观预期,企业中长期信贷大幅增长,制造业PMI、建筑业PMI及服务业PMI中的商务活动预期均在2月上行。进入3月份,随着出口依旧保持强劲态势、节后基建项目施工加快、专项债滚存资金转化为实物投资,预计3月份制造业和基建增速也会逐步恢复。消费也出现转暖势头,就地过年下,居民娱乐、饮食等需求释放,支撑消费增速超预期。预计随着疫苗接种推进和天气转暖,居民需求将温和复苏。

整体来看,一季度经济仍然保持强劲复苏态势。

二、 生产:出口和冷冬支撑下,达历史高位

工业增加值超预期,主要受春节期间出口企业提前开工的提振。1-2月的工业增加值超市场预期,两年平均增长8.1%,比2019年同期增长16.9%,高于2020年(2020年年内最高单月增速为12月的7.3%),为近年来较高水平。分三大门类看,采矿业、制造业和电热燃气及水生产供应,相对于2019年同期的增速 分别为9.8%、17.5%及11.3%。制造业是拉动生产上行的核心动能,主要是受到了春节期间出口旺盛,企业提前开工的提振。

向前看,美国新一轮1.9万亿法案已经落地,1400美元每人的补贴将在3月份开始寄送,继续支撑居民消费。但是,就业端来看,美国2月份大部分新增就业出现在休闲和酒店行业,整体商品生产的新增就业依然为负。欧美消费复苏快于生产,反映到我国出口端,导致1-2月份的消费品出口跳升,但工业品出口并未大幅回升。因此,我们依然对2021年上半年出口增速保持乐观,海外供需缺口将继续支撑中国出口,也会对生产带来较强支撑。但是下半年,随着海外发达经济体疫苗接种顺利推动,供应链逐步启动,预计下半年出口有一定下滑风险。

三、 固投:节前冷冬和疫情冲击靴子落地

固投不及预期,主要受到制造业和基建拖累,体现出节前冷冬及防疫措施升级的冲击。2021年1-2月,固定资产投资累计增速35%,略低于市场预期的 38%;比2019年1-2月份增长3.5%,低于2020年5月之后的单月增速。固投不及预期,主要受制造业和基建拖累,而地产增速则进一步上行。

年后居民按揭款到位,支撑地产投资增速进一步上行

1-2月房地产投资增速38.3%,相对2019年同期增长15.7%,高于2020年所有单月同比增速(2020年12月单月同比增速为9.3%,2020年最高单月同比增速为10月的12.7%)。房地产竣工和销售增速大幅提升,1-2月竣工和房屋销售面积相对于2019年同期分别增长8.2%及23.1%,相对于2020年单月同比增速均大幅提升。但是,新开工增速则出现回落,1-2月新开工面积相对2019年同期增长-9.4%,增速相对2020年12月的6.3%出现回落。

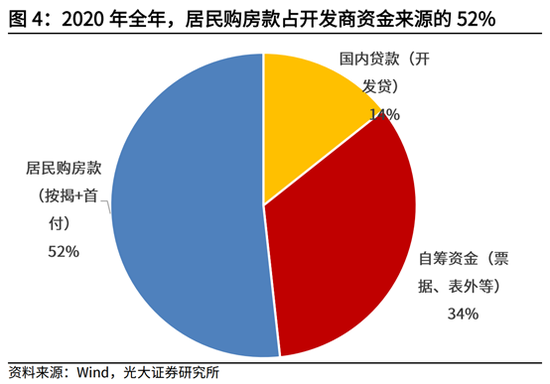

行业融资政策持续趋紧下,开发商去库存、去杠杆进程延续,一方面加快推盘,增加预售资金回流,以减缓融资政策趋紧下的资金压力,另一方面,将加快竣工节奏,结转利润,降低杠杆。从资金来源看,1-2月居民购房款大幅增加,相对于2019年同期增长了47%(2020年12月单月增速为25%),大幅减轻了开发商的资金压力,也是支撑年后房地产投资增速突然跳升的重要原因之一。

向前看,渡过年后居民房贷集中投放期,居民购房款的增长速度可能会放缓,这也会使得开发商投资增速进一步大幅上行的动能减弱。但是,开发商依然要加快结转去杠杆,依然要加快推盘预售,预计2021年房地产投资依然会维持强劲。

节前疫情防控和冷冬对于制造业及基建的冲击落地

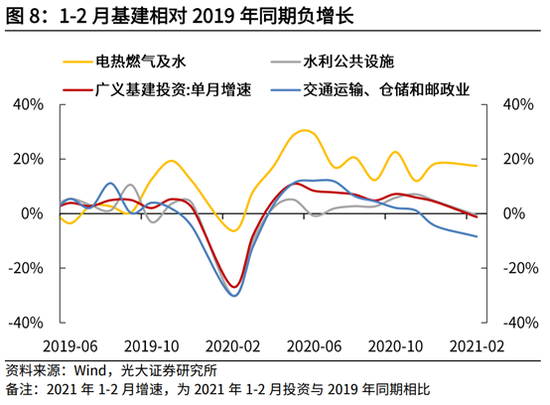

疫情防控和冷冬对于制造业及基建的冲击落地,二者相对2019年均录得负增长。1-2月制造业投资增速37.3%,相对2019年同期增长-6.7%,低于2020年5月及之后的单月增速(2020年12月单月为8.8%)。狭义基建投资增速36.6%,相对2019年同期增长-3.2%,低于2020年4月之后的单月增速(2020年12月单月为0%)。数据不及预期,主要是受春节前疫情反复及冷冬带来的冲击扰动,2021年2月制造业PMI和生产PMI出现了超季节性下滑,与本次实体经济数据表现是一致的。

但是,向前看,各项领先指标指向制造业和基建动能有望进一步恢复。2月企业中长期信贷继续大幅增长,制造业PMI、建筑业PMI及服务业PMI中的商务活动预期在2月上行,均表示企业对未来保持乐观预期。进入3月份,随着出口依旧保持强劲态势,和节后基建项目施工加快,专项债滚存资金转化为实物投资,预计3月份制造业和基建增速也会逐步恢复。

另一方面,高技术制造业投资在年后依然表现较强,在两会利好扶持下,高端设备购置和技改投资将继续引领制造业投资复苏。2021年1-2月份,装备制造业和高技术制造业增加值同比分别增长59.9%、49.2%,两年平均增长分别为10.2%、13.0%,增幅大幅高于制造业整体投资。

四、 社零:暖意盎然,可选必选消费回升

社零超市场预期,就地过年下,居民娱乐、饮食等需求释放。社零1-2月累计增速高于预期,相对2019年同期增长6.4%,高于2020年年内单月增速(2020年12月单月为4.6%),消费动能进一步提升。其中,剔除掉汽车的社零同比增速30.4%,相对2019年同期增长5.9%。

社零超预期,主要是受到了通讯、饮料、化妆品、办公等可选消费品,及食品、日用品等必选消费品提振,地产后端链条(家具、家电、建材)则表现一般。这表明春节前后疫情防控严峻,居民就地过年下,家具、建材等大件消费被抑制,但在假期内,“悦己类”消费及饮食需求则快速释放。

向前看,地产竣工进程加快,预计居民居住类商品消费需求将进一步释放;随着疫苗接种持续推进和天气逐渐转暖,出行、聚餐、户外娱乐活动的需求也将进一步提升,支撑消费全年温和复苏。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:张仙

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。